Ennél biztonságosabb már nem lehet egy lakáshitel

Lakáshitelek: egyre vonzóbb a fix kamat

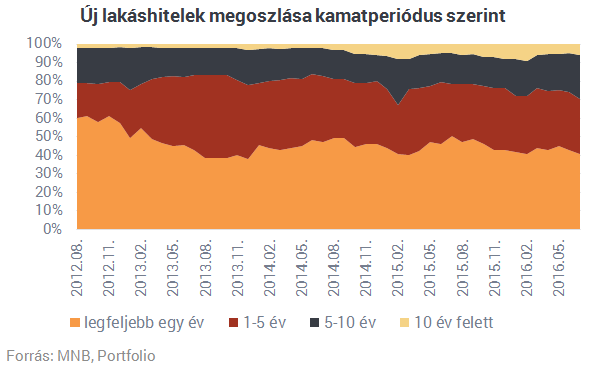

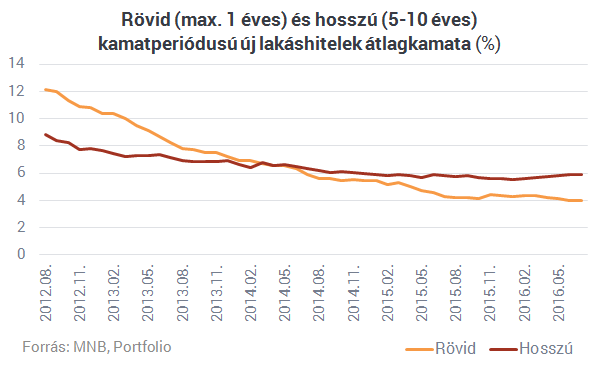

A lakossági devizahitelek tavalyi forintosítása eltüntette a háztartási devizakockázatok jó részét, automatikusan felértékelve a hitelek kamatkockázatának a kérdését. A forintosítás óta 2,1 százalékról 0,9 százalékra csökkent a forintosított hitelek referenciakamata, tehát egyelőre pozitív hatásait érzi ennek az adósok többsége a törlesztőrészletén. Bármikor beüthetnek azonban a kamatkörnyezet emelkedését hozó nehezebb idők, erre pedig úgy tűnik, az új hitelek felvétele során az 5 éven túli kamatperiódussal bíró lakáshitelek felvételével reagálnak a háztartások: júliusban már 30% volt e hitelek aránya, ami 8 százalékponttal magasabb az egy évvel korábbinál.

Egy hosszabb távú folyamat tanúi vagyunk inkább: minél alacsonyabb a kamat, annál inkább elfogadható a háztartások számára a biztonságosabb törlesztést ígérő hiteltermékek árazása is, legyenek azok lakás-takarékpénztári termékek (amelyek a fix kamatozású hitelek jelentős részét teszik ki) vagy kereskedelmi banki konstrukciók. A jelenség megfelel az MNB elvárásainak is, hiszen a jegybank 2017 áprilisától a jelzáloglevél-finanszírozás fokozatos elterjesztésével tervezi tovább növelni a fix kamatozású hitelek arányát.

Mikor és hogyan változhat hitelünk kamatszintje? - A kérdés jogi oldala

A tavaly életbe lépett szabályok szerint a legfeljebb 3 éves futamidejű hitelek kizárólag 1. a futamidő végéig rögzített kamatozással vagy 2. referencia-kamatlábhoz kötött változó kamatozással, rögzített kamatfelár mellett nyújthatók. A 3 évet meghaladó futamidejű hitelek viszont háromféle módon nyújthatók: 1. végig rögzített kamatozással, 2. legalább 3 éves kamatperiódusokban rögzített kamatozással vagy 3. referenciakamatozással, amelyben a referencia-kamatlábra felszámolt felárnak legalább 3 évig rögzítettnek kell lennie. E feltételek a szerződésben rögzítetthez képest az adós számára hátrányosan egyoldalúan nem változtathatók.Leegyszerűsítve tehát kétféle hitelről beszélhetünk: legalább 3 évig (vagy a futamidő végéig) rögzített kamatozásúról és legalább 3 évig (vagy a futamidő végéig) rögzített kamatfelárral rendelkezőről. A forintosított jelzáloghitelek az utóbbiak közé tartoznak, kamatperiódusuk 3 hónap. A fix kamatozású hitelek esetében a kamatváltoztatási mutatók, a változó kamatozásúak esetében pedig a kamatfelár-változtatási mutatók határozzák meg, hogy (kivételesnek számító esetekben) miként változtatható a kamat/kamatfelár 3 év elmúltával, vagyis a kamat(felár)periódus végén. A jegybank által jóváhagyott mutatókat az MNB rendszeresen közzéteszi a honlapján, a futamidő során legfeljebb 5 változtatásra kerülhet sor ezeknek megfelelően.

Változó kamatozású hitelek esetében a referencia-kamatlába értéke mindig a kamatperiódus fordulónapját megelőző hónap utolsó munkanapja előtt 2 nappal érvényes referencia-kamatlábnak felel meg. Ez azt jelenti, hogy ha a hitel mostani kamatperidósa október 15-én ér véget (ez a fordulónap), akkor a szeptember 28-ai Bubor értéke lesz a következő periódusban a referenciakamat. A kamatokon kívül csak olyan díjakat számíthatnak fel a hitelezők, amelyek a szerződéskötéssel, a szerződés módosításával vagy megszüntetésével, illetve a pénzügyi intézmény ügyviteli költségeivel állnak összefüggésben. Ezeket a díjakat csak évente egyszer, április-1jén a KSH által közzétett előző évi fogyasztói árindex mértékével emelhetik a bankok.

Ne kockáztass, válaszd a legjobbat! A Bank360 lakáshitel kalkulátorával biztonságosan hasonlíthatod össze a bankok legkedvezőbb hitelajánlatait és mindent megtudhatsz a kölcsön jellemzőiről.

Lezárultak az amerikai-ukrán tárgyalások: ezt ajánlja Washington

A következő körben Moszkvába megy az amerikai delegáció

Tesztelni vitték az ukránok az új fegyverüket, szempillantás alatt lett éles a helyzet

Ezt nem látták jönni, szó szerint.

Történelmi fordulat: a Vatikán vezetője nyíltan kimondta, mit kell tennie Izraelnek a béke érdekében

A pápa első külföldi útja a Közel-Keletre vezetett.

Nem kíméli a természet a világ egyik legnépesebb országát - Százak haltak meg két hét alatt

Sok embert még mindig keresnek.

Tízezre vonultak utcára a kedvelt turistaközpontban - A kormány lemondását követelik

Nyár óta viszonylagos nyugalom volt, most újra beindultak a tiltakozások.

Adómentesség, avagy a TBSZ számla titkai - díjmentes, interaktív előadás

Gyakorlati, hasznos, érthető

Friss részletek derültek ki a nemzeti gárdistákra támadó férfiról - Bedőlt Trump elmélete

Nem Joe Biden alatt hibáztak a hatóságok.

Véget ér egy korszak Magyarországon: titokban már elindult a felkészülés az orosz gáz utáni életre

A gázárak nem is az LNG-költségek miatt, hanem a tranzitdíjak miatt ugorhatnak meg.

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Az MNB behúzta a kéziféket - Megéri beszállni a túlfűtött lakáspiacra az olcsó hitel miatt?

Miközben az országot elöntötte az Otthon Start generálta vásárlási láz, a piac mélyén vészjósló folyamatok zajlanak. A Magyar Nemzeti Bank (MNB) friss jelentése szerint a lakásárak elszaka

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.