Változó kamatozás: a probléma, ami nem oldódik meg magától

Írásunkban - amely a Magyar Nemzeti Bank Pénzügyi stabilitási jelentését szemléző cikksorozat harmadik része - azt mutatjuk be, hogy miért nem számíthatunk arra, hogy a háztartások kamatkockázata "magától", piaci alapon jelentős mértékben és gyorsan csökkenjen. Korábbi cikkeinkben a lakáspiac és a bankok kapcsolatáról, valamint a nemteljesítő jelzáloghitelesek helyzetéről írtunk. A törlesztőrészletek kiszámíthatatlansága veszélyes, és erre nem mindenki van felkészülve. Ezt az egyszerű igazságot az elmúlt évtizedben mind a háztartások, mind a bankok nagyon jól megtanulták. Bár "legutóbb", a devizahitelek korszakában a törlesztőrészletek elsősorban az árfolyam változása miatt változtak, a lakosság adósságszolgálati terheit a kamatláb változása is befolyásolni tudja, akár jelentős mértékben is. Minél hosszabb egy tartozás hátralévő futamideje, annál jobban ki van téve egy esetleges kamatváltozás hatásának. Egy tízéves hátralévő futamidejű hitel esetében nagyjából 5 százalékos törlesztőrészlet-emelkedést jelent, ha a hitel kamatlába 5 százalékról 6 százalékra változik. Ugyanez a kamatváltozás 20 éves futamidő esetében már közel 10 százalékos tehernövekedést jelent. Természetesen nagyobb kamatsokk esetén a törlesztőrészlet-változások is jóval magasabbak lehetnek (1. ábra).

A csapot már elzártuk

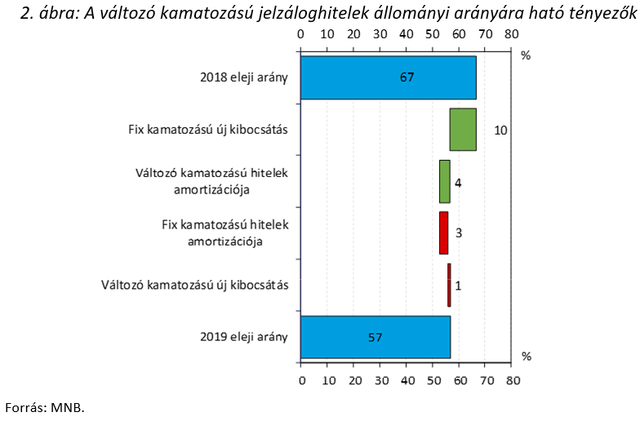

Mivel a hátralévő futamidő jellemzően az újonnan kibocsátott hitelek esetén a legmagasabb, a legjelentősebb kockázatot is ezek a hitelek jelentik. Ebből a szempontból jó hír, hogy a mostanában folyósított jelzáloghitelek mintegy 95 százaléka már éven túl rögzített kezdeti kamatozással kerül folyósításra, vagyis az adósnak a kamatkockázattal az első néhány (jellemzően tíz) évben nem kell foglalkoznia. Az új kibocsátás kedvező szerkezete azonban csak lassan alakítja át a fennálló állomány kamatozás szerinti eloszlását: a jelzáloghitel-állomány még mindig közel 60 százalékát az éven belül változó kamatozás jellemzi (2. ábra). Ez azt jelenti, hogy egy esetleges kamatemelkedés esetén a hitelek több mint felénél nagyon gyorsan megváltozna az adósságszolgálat nagysága.

A kockázatok csökkentése piaci alapon úgy képzelhető el, ha az adósok egy új, rögzített kamatozású hitelt vesznek fel a régi, változó kamatozású hitel végtörlesztése céljából. Ehhez az adósnak nem csak át kell látnia a két konstrukció közötti különbségeket, de a hitelfelvétel és az előtörlesztés meglehetősen magas költségeit is ki kell fizetnie.

Hitelkiváltás: általában drága...

A probléma nagyságrendjének vizsgálata során fontos felmérni azt, hogy vajon mekkora tér állhat rendelkezésre arra, hogy a kamatkockázat a hitelkiváltások révén piaci alapon, "magától" mérséklődjön. Ehhez azt kellene tudnunk, hogy hány adósnak érheti meg kifizetni az egyszeri költségeket annak érdekében, hogy az új hitel révén kiszámítható törlesztőrészletekre tegyen szert, figyelembe véve azt is, hogy az új hitel felvétele során - az eredeti hitel felvétele óta eltelt évek tükrében - a korábbi hitelétől eltérő kamatkondíciókat kaphat a bankoktól. Mivel arra vonatkozóan nem rendelkezünk pontos ismeretekkel, hogy az egyes adósok (1) milyen kamatvárakozásokkal rendelkeznek, és (2) mekkora többletet lennének hajlandóak fizetni a kamatláb rögzítéséért cserébe, leegyszerűsítettük a kérdést: azt vizsgáltuk meg, hogy hány adós tud olyan változó kamatozású hitelt felvenni, amellyel nyereségesen tudja kiváltani jelenlegi változó kamatozású hitelét. Vagyis azt vizsgáltuk, hogy az adós hozzájuthat-e egy olyan alacsonyabb felárú hitelhez, amely révén a hátralévő futamidőn elegendő nyereséget tud elérni ahhoz, hogy kitermelje a hitelkiváltás egyszeri költségeit. Eredményeink alapján a fennálló állomány mintegy 22-31 százaléka esetében találhatunk ilyen hitelt, vagyis az állomány jelentős része esetében a hitelkiváltás magas költsége eltántoríthatja az adóst az új hitel felvételétől. Ez az eredmény természetesen csak egy nagyságrendi indikációval szolgál a rögzített kamatozásra történő áttérésre vonatkozó eredeti kérdésünkre.

Hogyan becsültük? Az MNB ügyletszintű adatai alapján több módszertannal (az egyszerű bankrendszeri átlagkamat behelyettesítésétől a lineáris regresszióig) megbecsültük, hogy a változó kamatozású jelzáloghitel-adósok a bankok jelenlegi árazási gyakorlata szerint milyen kamatfelár mellett juthatnának hitelhez. Kiszámoltuk, hogy ha az adós alacsonyabb felár mellett kapna most hitelt, akkor ez a felárcsökkenés elegendő lenne-e ahhoz, hogy a hátralévő futamidőn összességében nyereséget érjen el a kiváltáson, figyelembe véve a hitelkiváltás egyszeri költségeit. A részletes számításokat a 2019. júniusi Hitelintézeti Szemlében megjelent tanulmány tartalmazza.

...és még bonyolult is

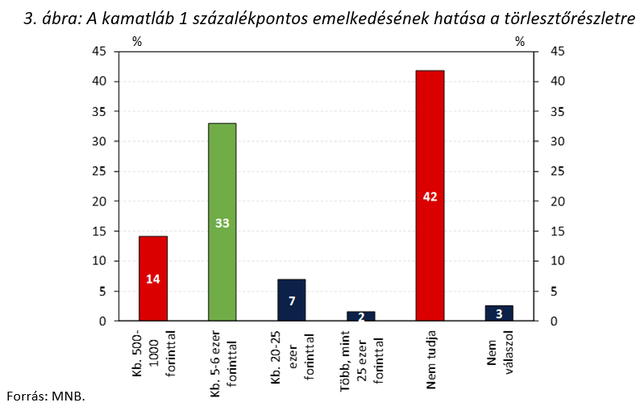

Mielőtt azonban hitelkiváltásra kerülne a sor, több kérdés is felmerül. Egyrészt nem biztos, hogy az adós egyáltalán érzékeli, hogy kamatkockázattal szembesül. Másrészt, ha fel is ismeri a változó kamatozás veszélyeit, egyáltalán nem garantált, hogy annak nagyságrendjét is pontosan felméri. Az MNB közelmúltban lefolytatott kérdőíves felmérése alapján csak a lakosság harmada van tisztában azzal, hogy a jelenlegi kamatszint historikusan alacsonynak tekinthető, a túlnyomó többség pedig vagy nem tudja összehasonlítani az aktuális kamatszintet az évekkel ezelőttivel, vagy úgy gondolja, hogy most magasabbak a hitelkamatok, mint korábban. A lakosság nagy része azzal sincs tisztában, hogy mekkora törlesztőrészlet-emelkedést okozhat a kamatláb emelkedése: a megkérdezettek 14 százaléka alulbecsülte, 42 százaléka pedig egyáltalán nem tudta megbecsülni a kamatkockázat materializálódásának nagyságrendi hatását a havi törlesztőrészletre (3. ábra).

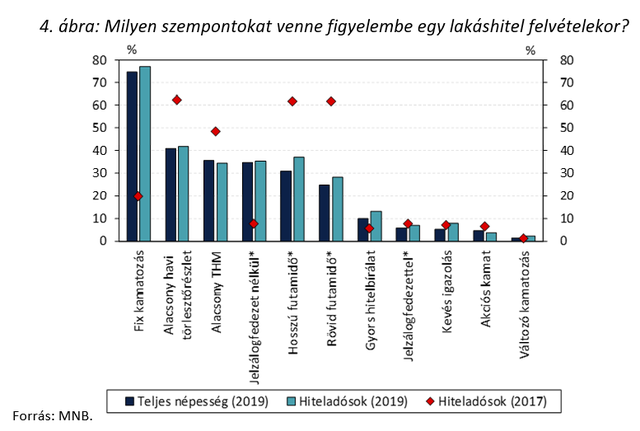

Megjegyzés: A kérdés szövege pontosan: "Egy 10 millió forint összegű, 20 éves futamidejű hitel havi törlesztőrészlete 5 százalékos éves kamat mellett 66 ezer forint. Ha 5 százalékról 6 százalékra nő a hitelkamat a törlesztés első éveiben, akkor mennyivel emelkedik a havi törlesztőrészlet ennek a hitelnek az esetében a futamidő változtatása nélkül?" A válaszadásra az ábrán látható kategóriák közüli választással volt lehetőség: az ábrán zöld színnel jelöltük a helyes választ, piros színnel pedig azokat a válaszadókat, akik alulbecsülték a kockázatot, vagy meg sem próbálták megbecsülni azt. Forrás: MNB, Századvég felmérés. Jó hír azonban, hogy a háztartások által figyelembe vett szempontok között már nagyon előkelő helyen szerepel a rögzített kamatozás, amiben részben a szabályozói törekvések hatása tükröződik (ld. különösen a Minősített Fogyasztóbarát Lakáshitelek terjedését). A kérdőív kitöltése során a válaszadók háromnegyede jelölte meg a fix kamatozást, mint a három legfontosabb szempont egyikét egy lakáshitel felvételekor (4. ábra), ami így a leggyakrabban megjelölt tulajdonság lett. Ez különösen akkor válik érdekessé, ha összehasonlítjuk egy 2017. évi lakossági felmérés eredményével, ahol ugyanezen kérdés esetében még a havi törlesztőrészlet nagysága, a futamidő hossza, valamint a THM mértéke számított a legnagyobb mértékben - a kamatfixálást mindössze a válaszadók 20 százaléka jelölte. Így amellett, hogy a kamatfixálás fontossága nőtt a legnagyobb mértékben az elmúlt 2 évben, ez vált a többség egyik fő szempontjává, azaz úgy tűnik, hogy a rögzített kamatozás választása egyfajta követendő normává vált. Sajnálatos ugyanakkor az elméleti és a gyakorlati ismeretek diszkrepanciája a kérdésben, a válaszadók többsége ugyanis nem ismerte fel konkrét banki ajánlatok közül a kamatfixált termékeket.

Megjegyzés: A megkérdezettek a három legfontosabb szempontot választhatták ki. *A 2017. évi felmérés alkalmával nem került külön megkérdezésre, hogy a futamidő hosszú vagy rövid voltát, illetve a jelzáloggal való fedezettséget vagy annak hiányát preferálja a megkérdezett, csak az, hogy a futamidő vagy a jelzálogfedezet szempont-e. Emiatt az ábrán ezen szempontok esetében ugyanazt az értéket tüntettük fel. Forrás: MNB, Századvég felmérés. A pénzügyi tudatosság fontosságára hívja fel a figyelmet az is, hogy az adósok egy alkalommal már jelentősen alacsonyabb költségekkel válthatták volna ki tartozásukat, és akkor nem éltek ezzel a lehetőséggel tömegesen. 2015-ben a forintosítást követően a törvény lehetőséget adott a háztartásoknak, hogy ingyenesen előtörlesszék a hitelüket (ám az új hitel felvételének költségeit ekkor is meg kellett volna fizetni), ezt azonban mindössze az állomány 1,5 százaléka esetében tették meg az ügyfelek. A Magyar Nemzeti Bank 2019 áprilisában kiadott, a Bankszövetséggel folytatott konzultáció során előkészített ajánlása alapján - melyet egy következő cikk keretében mutatunk be - a bankok célzottan keresik meg a kockázatosabb jelzáloghitellel rendelkező ügyfeleket, hogy a változó kamatozás veszélyeiről tájékoztassák őket, és a rögzített kamatozásra való áttérési lehetőséget (szerződésmódosítást) ajánljanak fel nekik. Reményeink szerint a 2015. évi aránynál jóval többen fogják saját kezükbe venni pénzügyeiket, és élni ezzel a lehetőséggel. A cikk szerzői az MNB munkatársai.

Biztonsági incidens történt Németország egyik legforgalmasabb repülőterén, Wizz Air járat érintett

Videó is készült az esetről.

Váratlan döntés a budapesti fürdőkben: felfüggesztik a nyugdíjas kedvezményeket

Így próbálják kezelni a túlzsúfoltságot.

Kifakadt a magyar gyártó: Betelt a pohár, minden gyanús tendert megtámadunk

Farkas József, a Sanatmetal ügyvezető igazgatója exkluzív interjúban mutatja be: idehaza nincs valódi versenysemlegesség

Még idén nagyot fordulhat az EU-s pénzek helyzete

A dán elnökség feszes tempót diktálna a költségvetési tárgyalásoknál.

Négymilliós négyzetméterár, nulla mobilinternet-lefedettség: többször fordul elő, mint gondolnánk

Így lehet elkerülni a megdöbbentő hibát.

Mutatjuk a következő magyar részvényt, amiben jöhet a kitörés!

Akár már órákon belül jöhet a nagy elmozdulás.

Alig vette meg a BKV az új főváros trolibuszokat, máris felmerült egy váratlan akadály

A mérnökök dolgoznak az elhárításán.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

A politika első számú fegyvere: a gazdasági fantazmagória

Egyik napról a másikra 7 millió gyermek tűnt el az Egyesült Államokban. Franciaországban sokan próbálnak "karriernyugdíjasok" lenni. New Yorkban volt idő, amikor inkább felgyújtották a... T

Franklin Resources Inc. - kereskedés

Júniusban néztem rá legutóbb, akkor 18%-os pluszban voltam, ez mostanra 7%-ra olvadt. De szerintem nincsen semmi baj, ez csak egy korrekció, és nemsokára megint emelkedni fog.Hetes:Pont ugyanúgy l

Megjelent a tervezet: meghosszabbítják a kamatstopot a diákhiteleknél

A tervezet alapján a szabad felhasználású Diákhitel1 esetében a kormány meghosszabbítja félévvel a kamatstopot, az érintett kölcsönök kamata 2026. január 1-től 2026. június 30-ig érvényb

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!