Az agrárhitelekben látják a bankok a jövőt

Majdnem minden bank keres itt valamit

A változó széljárást jelzi, hogy a korábban e téren kevésbé aktív legnagyobb hazai bank üzletpolitikájában is jelentős hangsúlyt kap a jövőben az agrárium: az OTP igazgatósága tavaly ősszel az Ingatlan, Kisvállalkozási és Agrár Divízió létrehozásáról döntött, hogy jelenleg 10% alatti agárpiaci részesedését a finanszírozott vállalatok méretétől függetlenül kétszámjegyűre növelje. A második legnagyobb magyarországi banknál, a K&H-nál az agrárium az egyik legjelentősebb finanszírozott ágazat közel 10%-os piaci részesedés mellett, a bank az agrárpiac felső egyharmadára fókuszál. Az összes agárpiaci vállalattípust megszólító Raiffeisennél arról számoltak be, a válság után újraéledő finanszírozásban az átlagot meghaladó volt az agrárpiaci kihelyezések bővülése, de például a középbanknak számító és nagyvállalati ügyfelekre fókuszáló Commerzbank is növekedési stratégiája egyik kiemelt elemének tartja az ágazatot. A fentiek mellett az egyéni vállalkozók, őstermelők, illetve kis- és középvállalkozásokat előtérbe helyező CIB és a 200 millió forint feletti árbevételű vállalatokat célba vevő Erste Bank is otthon érzi itt magát, illetve a legkülönfélébb ügyfélméretű MKB, illetve a kis- és középvállalkozások finanszírozásában erős Budapest Bank is számottevő portfólióval rendelkezik e területen. Ami a tapasztalt növekedési jeleket illeti, a bankok többsége a beruházási és gépvásárlási célú hitelek helyett egyelőre még csak a rövidebb lejáratú forgóeszközhitelek iránti kereslet növekedését tapasztalja.

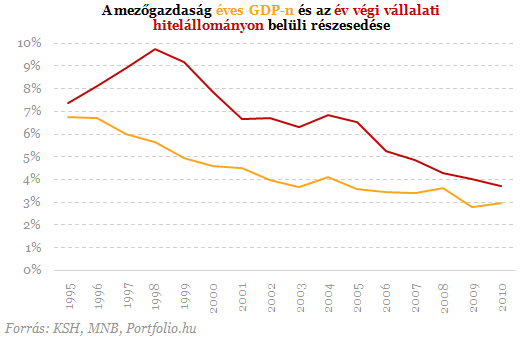

Az agrárium egyes szektorainak pénzügyi helyzete, jövedelemtermelő képessége és piaci lehetőségei azonban közel sem egységesek - hívták fel a figyelmet a Raiffeisennél. A jelentős támogatásokkal rendelkező szántóföldi növénytermesztés gazdálkodása évek óta stabil és eredményes, így a banki forrásokhoz is könnyedén hozzájut, míg a meglehetős ciklikusságot mutató állattartás és kertészet még mindig sok problémával és gyakran tartalékok nélkül üzemel. Nem szabad megfeledkezni az agráriumhoz ezer szállal kötődő élelmiszeriparról sem, ahol még mindig igen sok a feszültség, és az iparág további konszolidációja várható. A Budapest Banknál az agrárszektor helyzetét kevésbé kockázatos területnek tekintik más vállalatokénál, és az OTP-nél is úgy nyilatkoztak, az agárszektor a pénzügyi válság időszakában is megbízható hitelképességű szegmensnek bizonyult, ahol az EU-s és nemzeti támogatások növelik a hitelezés lehetőségét és biztonságát.

A mezőgazdaság jövedelmezőségét jelentős mértékben befolyásolják ugyanakkor az időjárási viszonyok, és az utóbbi években bekövetkezett "vis major" helyzetek számos termelőt nagyon nehezen érintettek. Az időszakos beruházási igényt elsősorban az aratási, vetési szezon, valamint az ehhez kapcsolódó szintén szezonálisan jelentkező árbevétel határozza meg, amely természetesen hatással van a szektor hitelezési helyzetére. Ennek ellenére a mezőgazdasági lízinget tekintve, az ügyfélkör nagy része a fenti szezonalitás és nehézségek ellenére is problémamentesen törleszti finanszírozását - mondták el a CIB-nél. Az Ersténél egyetértettek azzal, hogy a mezőgazdaság kiegyensúlyozottabb teljesítményt nyújtott a válságévek alatt a többi ágazathoz képest, a kiszámíthatóság pedig egyszerűbbé teszi az ágazat helyzetének értékelését is. A kiszámíthatóságot a 2013-ig tartó támogatási időszak csak javította. Az MKB-nál azonban egy nem elhanyagolható problémára is felhívták a figyelmet: az agrárgazdaságok biztosítéki háttere és az ágazat jelentős eladósodottsága nehézséget okoz a finanszírozásban.

Jó, de tovább javítható MFB-programok

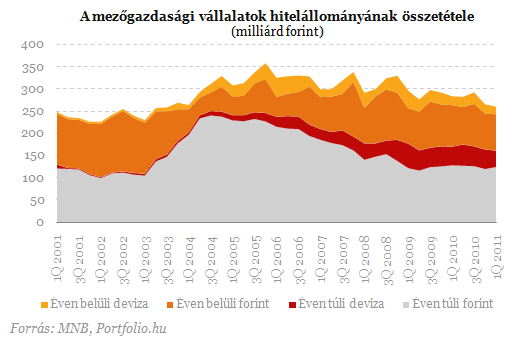

Az agrárpiacon lehetőséget látó bankok döntő többsége csatlakozott a Magyar Fejlesztési Bank (MFB) által kínált hitelprogramokhoz, ezek működését azonban nem minden piaci szereplő tartja kielégítőnek. A Raiffeisennél hiányolják a nagyobb hitelösszeg nyújtására alkalmas, kamattámogatást és kockázatátvállalást is tartalmazó programokat. Az MFB ugyanis szerintük törvényi hátteréből és szervezetéből adódóan nem mindenben tud agrárspecifikus konstrukciókat nyújtani, hiszen annak idején elsősorban a hosszú futamidejű, beruházásokhoz kapcsolódó finanszírozásokra jött létre, így konstrukciói nem mindig képesek lefedni a szezonális finanszírozási igényű ágazatot. Az MFB-s hitelprogramokat elsősorban az Európai Unió támogatási rendszere határozza meg, amely esetenként szűk teret biztosít a termékek értékesítésében. Csak alacsony összegben igényelhetők a "de minimis" támogatási kategória korlátai miatt - hívták fel a figyelmet a K&H-nál. Nagyobb potenciált itt a futó bankgaranciaprogramok újragondolásában látnak, amely nemcsak a kkv-k, hanem nagyvállalatok számára is elérhető. A meglévő programok közül a K&H-nál a nemrégiben megjelent MFB Agrár Forgóeszköz Vis Maior Hitelprogram, illetve az MFB beruházási hitelprogramja, az Agrárvállalkozás Fejlesztési Hitelprogram a legnépszerűbb. Az elemi és katasztrófakárt szenvedett mezőgazdasági termelő vállalkozások számára elérhető kedvezményes kamatozású forgóeszköz hitel jelentőségét a CIB-nél és az MKB-nál is kiemelték (utóbbinál a most meghirdetett MFB Agrárforgóeszköz Hitelprogram is népszerű), a Budapest Banknál azonban csak mérsékelt érdeklődést tapasztalnak a hasonló MFB-s konstrukciók iránt. A bank kritikája szerint a refinanszírozási folyamatban a jellemzően alacsony jövedelmezőség mellett a kockázatot jórészt a bankok viselik, mindemellett jelentős adatszolgáltatás hárul a pénzintézetekre a folyamat során. Az OTP szerint az MFB-s hitelprogramok hatékonyságát rontják és az értékesítést nehezítik a támogatás tartalom korlátai és az előre meghatározott igénybevételi feltételek. A támogatási tartalmat az EU-s "de minimis" szabályok és a feltételek módosítása útján lehetne növelni, erre azonban csekély lehetőséget látnak. Összességében az Ersténél és az MKB-nál is úgy vélik, az MFB-s hitelprogramok hosszú évek óta igen jól működnek, és mind a céloknak, mind a hitelfelvevők körének igen széles spektrumát fedik le.

Népszerű az előfinanszírozás

Az EU-csatlakozás óta egyre elterjedtebb gyakorlat a bankok körében az Unió mezőgazdasági támogatásainak előfinanszírozása. A Raiffeisennél a támogatásokhoz kapcsolódó konstrukcióikat évről évre továbbfejlesztik, ezek közül tavaly az árfolyamkockázatot kizáró, idén a korai finanszírozást lehetővé tevő konstrukciók vonzók. A K&H-nál ugyanakkor azt mondták: 2010-ben felfüggesztésre vagy elhalasztásra került több pályázat is, ennek következtében jelenleg csak csekély érdeklődés tapasztalható az elnyert támogatások előfinanszírozására. Fordulatot a még 2009-ben meghirdetett ÁTK III. pályázatok közelmúltban történt eredményhirdetése hozhat szerintük, amelynek következtében már több jóváhagyó határozat került kibocsátásra. Az OTP-nél erőteljesen érzékelték tavaly a válság miatt az agárpiaci fejlesztések halasztását, amely mérsékelt hitelkeresletet eredményezett. Azzal számolnak azonban, hogy a beruházási aktivitás az idén növekedni fog, melyet tovább fokozhat, hogy az állattartó telepek korszerűsítésére benyújtott támogatási kérelmekről a Mezőgazdasági és Vidékfejlesztési Hivatal (MVH) a közelmúltban hozott döntést. Az OTP-nél úgy látják, a forgóeszköz finanszírozáson belül különösen a mezőgazdasági közvetlen támogatások előfinanszírozására mutatkozik nagy igény. A tárgyévi SAPS támogatás előfinanszírozási arányt ezért 70%-ról 80-85%-ra növelték, és kialakították az OTP Zöldkártya hitel konstrukciót, melynek keretében lehetőség nyílik a támogatások több évre szóló előfinanszírozására. Az MKB-nál az előfinanszírozási termékek népszerűsége elsődlegesen annak köszönhető, hogy nincs szükség részletes hitelkérelem kitöltésére, nincs bonyolult hitelbírálat, nincs megkövetelve külön hitelfedezet, valamint az átfutási idő is rövid.

A jövőbeni növekedés lehetőségeiről szólva a bankok kiemelték: nem megkerülhető a földhitelezés kérdése, tekintettel a 2013-ban lejáró földvásárlási moratóriumra. A K&H szerint a szektor számára az elkövetkező évek feladata lesz, hogy a megfelelő termőföld hiteltermékeket kidolgozza. Az Erste szerint is a következő évek egyik nagy kérdése a földkérdés, hiszen a várhatóan megnövekvő termőföld forgalom új megközelítést és termékeket igényel majd. Emellett a minőségi állattenyésztés és az integrált gazdaságok is versenyelőnyre tehetnek szert. Megerősödhet az igény a hosszabb futamidejű konstrukciók iránt is. A CIB mindenekelőtt a termelői szegmensben lát jelentős növekedési potenciált, ezen belül is a támogatáshoz és előfinanszírozáshoz kapcsolódóan: céluk a bővülés minden olyan támogatás, illetve előfinanszírozás terén, amely történelmi bázis alapon a termeléstől elválasztva jár (pl.: egységes területalapú támogatás, tejkvóta).

A Budapest Bank a közeljövőben új termékek bevezetését tervezi, amelyek egy része terveik szerint már a nyári betakarítás időszakban elérhető lesz. A Commerzbank idén dinamikus, akár 30%-os növekedésre számít a hitelkihelyezésben, ennek megfelelően bővítette munkaerő-állományát is. A bank általában a diverzifikált portfólióval (vetőmag, műtrágya, terménykereskedelem, integrátori tevékenység, növény védőszer, stb.) rendelkező cégeket finanszírozza. Arról számoltak be, hogy jellemzően folyószámla és forgóeszköz hitel mellett a közraktári jegyes fedezet mellett nyújtott hitelt is keresik.

Az MKB-nál úgy látják, a mezőgazdaság stratégiailag is meghatározó ágazat Magyarországon, és az elmúlt években tapasztalható élelmiszer-árrobbanás hatása nem lesz átmeneti, ami várhatóan a mezőgazdasági termékek áraira is tartósan hatást gyakorol. A növénytermesztés a jelenlegi kapacitásokat (kb. 12 millió fő) lényegesen meghaladóan képes, akár 15-20 millió fő élelmezésének megoldására. Ehhez a birtokszerkezet átalakítására és az alkalmazott technológia folyamatos megújítására, korszerű és hatékony gépesítésre van szükség. Az állattenyésztés területén a sertés- és a szarvasmarha alágazatok versenyképességének javulására kevés lehetőséget látnak, ugyanakkor a szárnyas és juh ágazatokban hosszú távú növekedési potenciál van. Ezen túl a halgazdaságok szerepe is nőhet az egészséges életmód térnyerésével, ami a prémium, friss-hal kategóriában szintén nagy lehetőségeket rejt. Az erdőgazdaságokban azonban, amelyek az építő- és bútoripar mellett az energiagazdálkodásban is fontos szerepet töltenek be; csak később várnak az MKB-nál növekedést. Felhívták a figyelmet: az élelmiszerek feldolgozásában jelentős hazánk elmaradása a nyugat-európai országokhoz képest. Amennyiben sikerül az itthon termesztett növényeket és tenyésztett állati termékeket kiváló minőségben Magyarországon feldolgozni, az nem csak munkahelyeket teremt, de a külkereskedelmi egyenleget is pozitívan befolyásolja.

Kerozinhiány: tovább tartanak a korlátozások a budapesti repülőtéren

A tervezetthez képest egy hetes a csúszás.

Egy kis sötétség is elég volt Spanyolországban a 180 fokos fordulathoz

Fontos határidő mehet a kukába.

Lépett a bíróság, Trump falba ütközött

Egyre különösebb helyzeteket szül a kormányzati leállás.

Tanulj meg okosan befektetni – hamarosan indul a Sikeres befektető online tanfolyam

Élő online tanfolyam a Portfolio Investment Services szervezésében

Lukasenka: ha kell, csapást mérünk

Decemberben hadrendbe állítják az orosz gyártású Oresnyik rakétarendszert.

Top10 upgrade

A roic.ai pár hónapja kijött egy API fejlesztéssel (v2), kipróbáltam, mert az AAPL ticker minden adatához hozzá lehet férni az API-n keresztül, hogy tesztelhessük a dolgot, és előfizettem rá.

A tudás gazdasága: Joel Mokyr és a fenntartható növekedés Nobelje

A közgazdsági Nobel-díjban eddig már 99 ember részesült, mégis közülük nagyon kevesen foglalkoztak kifejezetten gazdaságtörténettel. 2025-től már Joel Mokyr is a ritka kivételek közé tart

NIS2 élesben: indul a szankcionálás

A NIS2 már nem jövőbeli kihívás, hanem jelen idejű megfelelési kötelezettség. Az SZTFH szeptemberi bejelentésével élesbe fordult a kiberbiztonsági auditok ellenőrzése: a határidők elmulasz

Kamu MI videók a politika szolgálatában: mit lehet tenni a visszaélések ellen?

A mesterséges intelligencia nyújtotta lehetőségek visszaélésszerű alkalmazására régóta figyelmeztetnek, mostanra azonban saját bőrünkön tapasztalhatjuk ezt. Egymás után, szinte naponta jel

AI-buborék Kaposváron (HOLD After Hours)

Szavazz a HOLD-ra! Most először a Portfolio is díjazza a magyar vagyonkezelési, alapkezelői és privátbanki piac legjobbjait — és a Te szavazatod is számít! Add... The post AI-buborék Kaposvár

Repülés, kutyatartás, húsfogyasztás: valóban tisztában vagyunk a karbonlábnyomukkal?

A fogyasztók nagyobb jelentőséget tulajdonítanak az energiatakarékos izzóknak és háztartási gépeknek, mint amennyire az valóban hozzájárul a klímavédelemhez - derül ki

Megéri a meghívókódok használata?

Elég sok cég kínál különböző ösztönzőket, amik általában az első lökést adják meg a fogyasztónak. Ez segít legyőzni a kezdeti ellenállást, ráadásul az emberek elkötelezettebbé vá

November 15-én lépnek hatályba az Otthon Start hitel módosításai

Az első lakásszerzőkre vonatkozó elvárásokat és a TB jogviszonyhoz kapcsolódó feltételeket is módosítja a kormány. Az igénylők alapvetően jól járnak a változásokat követően. Az éjsza

Szerezzen nemzetközi versenyelőnyt halasztott fizetésű exportügyleteinek biztosításával (x)

Akár 50 százalékos díjkedvezménnyel is elérhető

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Három forgatókönyv létezik: az egyik Ukrajna támogatásának felfüggesztése

Mi lesz a lefoglalt orosz vagyonnal?

Slágergyanús év végi ajándék a céges karácsonyfa alá

Renenszánszát éli a csekély értékű ajándékutalvány.

Döntött a kormány: jöhet a lakáshitel, amit törleszteni sem kell

A Portfolio Checklistben az 1 millió forintos Otthontámogatás részleteivel is foglalkozunk.