Beszédes számok: így hárították át a bankok a tranzakciós illetéket

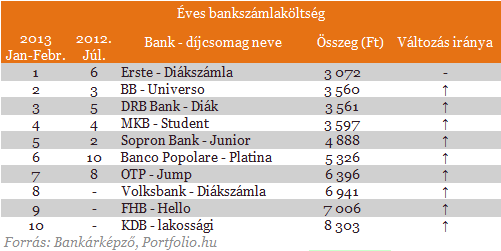

A bankok egyetemisták számára ajánlott számlacsomagjairól egyértelműen elmondható, hogy többségük kíméletlenül, teljes mértékben áthárította a törvény szerint megfizetendő illetékeket, megszüntetve a diákok számára vonzó számos kedvezményt. Ugyan a bankkártyás vásárlások után egyelőre csak a DRB, MKB és a Volksbank számítja fel az illetéket, az utalás és a készpénzfelvétel díja szinte mindenhol megemelkedett az adó mértékével. Január 1-jétől egyelőre semmilyen lényeges kondíciójában nem módosult az Erste diákszámlája, amely így az egyetemistáknak jelenleg még mindig a legkedvezőbb a piacon. Az Erstén kívül az OTP "Jump" számla az egyetlen, amelynél az elektronikus utalások és havi két ATM használat továbbra is díjmentes. A 2012 közepén készült rangsorral összehasonlítva látható, hogy a legjobb 10-ben sokáig meghatározó CIB és UniCredit diákszámlái helyét átveszi a Volksbank és az FHB, elsősorban az előbbieknél februártól életbe lépő készpénzfelvételi és az átutalási költségek jelentős megemelkedése miatt.

A diákok számára meghatározó elérhetőségi és egyéb kényelmi szempontokat összesítő kényelmi rangsorban a CIB az sms értesítés, a Citi az egyéb banki ATM-ek nagyobb arányú drágulása miatt került kedvezőtlenebb helyre.

Módszertani összefoglaló Célunk a lakosság költségtudatos, egyéni szokásainak leginkább megfelelő bank- és számlacsomag választásának elősegítése. Ennek érdekében öt különböző, jövedelemi helyzet és viselkedési szokások alapján definiált ügyféltípus számára állítottunk fel banki rangsorokat éves számlaköltség, a megtakarításokon elérhető hozam, valamint az egyéb szolgáltatások elérhetősége, költségei (ún. kényelmi szempontok) alapján. A felmérés 17, jelentősebb lakossági folyószámla állománnyal rendelkező magyarországi bank (AXA, Banco Popolare, Budapest Bank, CIB, Citi, DRB, Erste, FHB, KDB, KHB, Kinizsi, MKB, OTP, Raiffeisen, Sopron Bank, UniCredit, Volksbank) közel száz lakossági számlacsomagját hasonlítja össze. A Bankárképző az értékelésében csak az első 10 helyezett sorrendjét jeleníti meg. Az értékelés alapjául a bankok honlapján nyilvánosságra hozott információk szolgálnak, így az adatok helyességért a Bankárképző nem vállal felelősséget. A felmérésben szereplő ügyfélcsoportok jövedelemben és bankolási szokásaikban is eltérnek egymástól, jellemzőiket röviden az alábbiakban foglaljuk össze: 1. Ügyfélcsoport: Alacsony jövedelmű ügyfél Az átlagosnál alacsonyabb jövedelemmel rendelkező, kevés pénzügyi tranzakciót lebonyolító felnőtt ügyfél, aki nem vállal kötelezettséget rendszeres jövedelem átutalásra, de rendelkezik bankkártyával. Ügyintézésekor kényelmi szempontként elsősorban a bankfiókok száma és az egy munkatársra jutó ügyfélszám bír jelentőséggel. 2. Ügyfélcsoport: Átlagos jövedelmű, konzervatív ügyfél Az átlagos jövedelemmel rendelkező konzervatív ügyfélnek már van kisebb lekötött betét megtakarítása is. Az ATM automaták használata mellett elektronikus bankkártyáját időnként vásárlásra is használja, de bankolási szempontból nem aktív ügyfél. Kényelmi szempontként elsősorban a bankfiókok és ATM automaták száma, és egyéb díjak, továbbá a telebank szolgáltatások vehetők figyelembe. 3. Ügyfélcsoport: Átlag feletti jövedelmű, dinamikus ügyfél Rendszeres, átlag feletti jövedelemmel rendelkező ügyfél, gyakran veszi igénybe az elektronikus banki szolgáltatásokat és csoportos beszedési megbízása is van. Lekötött betéti számláján jelentősebb megtakarítással rendelkezik. Dombornyomott bankkártyáját havonta többször használja vásárlásra, akár az interneten keresztül is. Egyéb szempontként számára az internet- és mobilbankolási lehetőségek, illetve az egyéb kedvezmények (pl. utasbiztosítás) és költségek bírnak jelentőséggel. 4. Ügyfélcsoport: Kiemelt ügyfél Átlagost kétszer meghaladó, vagy magasabb jövedelemmel rendelkező, de még nem privát banki szolgáltatásokat igénylő ügyfél jelentősebb megtakarításokkal is rendelkezik. Készpénzt ritkán vesz fel, de akkor nagyobb összegben. Pénzügyeit az internetbankon keresztül történő átutalásokkal, illetve csoportos beszedési megbízásokkal intézni. Dombornyomásos bankkártyáját rendszeresen használja fizetésre. Kényelmi szempontként az internet- és mobilbankolási lehetőségeket, illetve a kombinált megtakarításokat részesíti előnyben. 5. Ügyfélcsoport: Egyetemista ügyfél A 18-26 év közötti, nappali tagozaton felsőfokú tanulmányokat folytató ügyfelek, akik nem rendelkeznek megtakarítással, általában havonta többször veszik igénybe az ATM automatán keresztüli készpénzfelvételt és a bankkártyás vásárlást. Igénybe veszik még az internet bankot, illetve az SMS értesítőt.

Szalay-Bobrovniczky: Magyarország HIMARS rakétákat vásárolhat

Kongresszusi felhatalmazás is szükséges hozzá.

Egész Európát lepipálták a magyar ingatlanok: 10 ábrán a lakáspiac helyzete

Lakásépítésben EU-sereghajtó, árnövekedésben az élen Magyarország.

Hernádi Zsolt a százhalombattai tűzesetről: konteó elméletek vannak ezzel kapcsolatban

Sokkal nagyobb is lehetett volna a baj.

Megszólalt Brüsszel a Trump–Orbán-találkozón bejelentett orosz energiaimport-mentességről

Az Európai Bizottság Portfolio-nak adott válasza alapján a washingtoni engedély nem befolyásolja az uniós terveket.

Félelmetes szupertájfun jön, közel 1 millió embert kellett evakuálni

Több mint 30 millió embert veszélyeztet.

Kína felfüggesztette ritka fémek amerikai exportjának tilalmát

Az intézkedés 2026. november 27-éig marad érvényben.

Trump kezében a leállító gomb: így függ Európa az amerikai tech cégektől

Az AWS- és Azure-leállások rámutattak arra, hogy az EU-nak lépnie kell a digitális szuverenitás felé.

Balásy Zsolt: Több tiszteletet a vállalkozóknak, Károly!

"Ha nagy vagyont látsz, nézd meg alaposan, és fizetetlen munkát, verejtéket és vért fogsz találni" - ha a pontos szavak nem is, de e szellemiség... The post Balásy Zsolt: Több tiszteletet a v

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.