Beszédes számok: így hárították át a bankok a tranzakciós illetéket

Míg tavaly még öt olyan bankot is találtunk az éves költség szerinti rangsorban, amely bizonyos összegű havi külső jóváírás, vagy megtakarítás elhelyezése esetén csak éves kártyadíjat számított fel az ügyfélnek, addig az illeték törvény életbe lépésével ezen konstrukciók kedvezményessége is csorbát szenvedett. Egyedül a Budapest Bank új, Kiemelt nulla számlacsomagja jelent kedvező változást a csoportban: ez a kártyadíjon kívül csak az illetéket felszámító konstrukció legalább 3.000 Ft megtakarítást jelent a banknál választható korábbi díjcsomaghoz képest. Jelenleg csak a K&H új (bár a tavalyi "Zéró"-nál nehezebben teljesíthető feltételekhez kötött) "Bővített" számlája és az Erste "Szupernulla" esetében ingyenesek továbbra is az elektronikus átutalások, a többi bank ezen tranzakciók illetékét (függetlenül a csatornától) megfizetteti a számlatulajdonosokkal. A korábban díjmentes műveletek esetében az emelkedés mértéke ráadásul néhány banknál meg is haladja az utána fizetendő illeték szintjét.

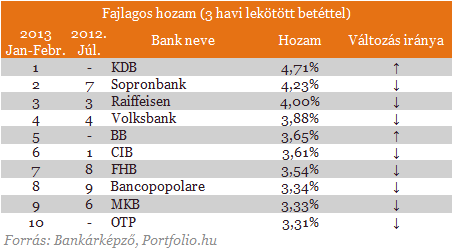

A kamatcsökkenés a 3 hónapos betétlekötést feltétező hozameredmények rangsorában is jól megfigyelhető, mértéke átlagosan 1 százalékpont körüli 2012 közepéhez képest. 3 havi lekötési periódust feltételezve jelenleg is, ahogyan tavaly, a CIB Bank kínálja a legmagasabb kamatot, évi 6 %-ot, bár a számlavezetési költségei oly mértékben megdrágultak, hogy ez most csak a 6. helyre elég. Ezen a rövid lejáraton úgy tűnik, a kisebb bankok a sikeresek, a Sopron Banknál és a KDB-nél is legalább 5,5 %-os éves kamatot kaphatunk pénzünkért. A nagyobb bankok változatlanul inkább a fél évnél hosszabb lejáratokra kínálnak akciós, magasabb kamatokat.

Bár a legtöbb banknak egyértelműen ők jelentik a célcsoportot, az év eleji áremelések legnagyobb mértékben a prémium ügyfeleket érintették: tavalyhoz képest átlagosan 7 500 Ft-tal nőttek a nekik szánt bankszámlák költségei. Így érhető, hogy a lista élén azokat a bankokat találjuk, amelyek a jelenleg ismert kondíciós listák szerint egyelőre átvállalják a tranzakciós adót az elektronikus utalások és bizonyos számú ATM használat után. Ilyen az Erste "Szupernulla", amelynél még mindig csak az éves kártyadíjat fizeti az ügyfél, valamint a K&H újonnan meghirdetett csomagjai, melyeknél egyre magasabb limithez kötött havi jóváírás és megtakarítás elhelyezése esetén havi 4, de akár az első 10 darab is díjmentes lehet az előbbi fizetési és készpénz-tranzakciókból. Bár a Citi kártya- és számlavezetési díjakkal továbbra sem terheli az ügyfeleit, a fizetési műveletek után fizetendő évi 9.000 Ft-os tranzakciós illetéket áthárítja aktívan bankoló ügyfeleire. Az AXA és a Budapest Bank, számlacsomagjaik átalakításának köszönhetően jelentek meg ebben a rangsorban, előbbinél az új, Word MasterCard bankkártyához kötődő kedvezményrendszer bevezetése, utóbbinál a már említett "Kiemelt nulla" díjcsomag eredményezte az előrelépést. Az előző rangsorhoz hasonló pozitívum - ugyan nem tudjuk megmondani, vajon meddig tart, - hogy a KDB-t leszámítva a bankok a kártyás vásárlások után nem fizettetik meg velünk a tranzakciós díjat.

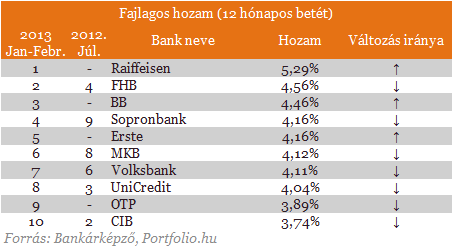

A fajlagos hozamok rangsorában jelentős átrendeződéseket láthatunk. Kedvezményes Díjnullázó csomagja mellett - bizonyos számlaaktivitás esetén - akciós betéti kamatot is (6,75%) kínáló Raiffeisen a legtöbbet előre lépett szereplő a listában, a második a Budapest Bank, ahol szintén emelkedést tapasztalhatunk a 12 hónapos lejáraton (5,75%). A korábbi második, illetve harmadik helyezett CIB és UniCredit el is tűnt a listáról, köszönhetően egyrészt a megdrágult számlavezetésnek, másrészt a 1,5 - 2,5 százalékpontos kamatcsökkentésnek az egy éves lejáraton. A Top 10-ben további két banknál találunk még alapkamattal megegyező mértékű kamatkínálatot (Volksbank, MKB), a többi banknál jellemzően 4,75 % - 5,5 % közötti éves kamatokat realizálhatunk.

A kényelmi szempontok rangsorában a Raiffeisen és a Kinizsi hátrébb sorolódása az egyéb díjak, elektronikus banki költségek többi bankénál nagyobb arányú növekedésének tudható be.

Berobbantak a nukleáris tesztek, újabb kubai rakétaválság felé sodródik a világ? - Megszólalt a volt tábornok

Elmondta, mi a célja a mostani teszteknek.

A háború kezdete óta nem történt ilyen: összeomlott a legendás harckocsigyár termelése

Elbocsátások, elapadó források, felvételi stop.

Megszólalt Volodimir Zelenszkij is Orbán Viktor washingtoni útjáról

Szóba hozta a budapesti békecsúcsot is.

Bedől az energiavállalat az amerikai szankciók miatt: kifogynak a készletek, leállnak az állomások

Ezt nem teszik zsebre az oroszok.

Kibukott: a világ legsötétebb diktatúrája háborúba indult volna az ősellensége ellen

Hajszálon múlt az újabb háború.

Veszélybe kerültek a megtakarításaik, menekítik a pénzüket a nyugdíjra gyűjtők

De nem Magyarországon.

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Alapjövedelem a mesterséges intelligencia korában: szociális forradalom vagy veszélyes illúzió?

Az MI által termelt vagyon újraosztása alapjaiban formálhatná át a társadalmi-gazdasági rendszert.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.