Visszacsúsztunk a balkáni országok szintjére

Merész István: Gyakorta hallani, hogy a piac előre beáraz bizonyos lépéseket, ezek pedig - az elmúlt évek "unortodox" gazdaságpolitikai lépéseiként - inkább negatív árazást jelentenek. Kétségtelen, hogy a Magyar Nemzeti Bank új elnökét az eddigi megítélésének megfelelően nem túl nagy bizalommal fogadta a piac, attól tartván, hogy az innovatívként beharangozott új monetáris politika követi a korábbi fiskális politikát, azonban az első sajtótájékoztatón bejelentett kkv-élénkítő hitelcsomag még a részletek teljes ismeret nélkül is sok pozitívumot hordoz magában. Nem tudni azonban, hogy ezzel valóban egyfajta irányváltásra számíthatunk a kiszámíthatóbb, ténylegesen élénkítő megoldások irányában vagy csak a piac tesztelése zajlik. A gyanakvás továbbra is erős a gazdaság szereplőiben amiatt, hogy ilyen tesztekkel mérik be a makrogazdasági csúcsvezetők azt, hogy mekkora az ország, különösen a forint tűrőképessége. A gyengébb fizetőeszköz ugyan érdeke az exportorientált vállalkozásoknak, de mivel alapanyagokból, energiahordozókból behozatalra szorulunk, a forintgyengülés "az importált infláción" keresztül olyan mértékben drágíthatja ezeket, hogy az exporttöbblet már nem képes ellensúlyozni a költségesebb feldolgozást. Hiába tudja kedvezőbb áron eladni a termékét a gyártó külföldre, ha maga a gyártási költség annyival nő, hogy ezzel az értékesítés profittartalma csökken. Arról nem is beszélve, hogy egy jelentős forintgyengülés tovább csökkenti a hazai fogyasztást is, gerjeszti az inflációt, növeli a devizahitelesek amúgy is magas terheit. Habár nem lehet tudni, még ha a jegybank tagadja is, hogy a forintgyengítésen keresztüli gazdaságélénkítés lenne az egyik eszköze, kizárni nem lehet annak a lehetőségét, hogy "innovatív tesztek" zajlanak jelenleg is a tűrőképesség határainak bevizsgálására.

Portfolio.hu: A jegybank legújabb intézkedései az Önök véleménye szerint mennyiben jelenthetnek segítséget a kkv szektor számára? Fennáll a veszélye annak, hogy a már most is hitelképes, jobb helyzetben lévő cégek tudnak csak ezzel a lehetőséggel élni?

M.I.: A jegybanki intézkedés mindenképpen üdvözlendő, de önmagában kevés ahhoz, hogy a kkv helyzete stabilizálódjon. Ahogy Ön is joggal vetette fel a kérdést, miszerint csak a jobb helyzetben lévő cégek tudnak majd élni ezzel a lehetőséggel, úgy mi is azt gondoljuk, hogy nem feltétlenül a jelenleg még érvényes magas kamatok képezik a beruházás-élénkítő hitelfelvétel fő gátját. A kkv csak részben a kamatterhek miatt nem vett fel eddig hitelt, ami mellett nagy szerepet játszik még az is, hogy az évekkel ezelőtti devizahitelek terheit nyögi jelenleg is a szegmens, valamint a gazdasági környezet nehézségei is erősen visszafogták, visszafogják a beruházási kedvet. Nem szabad azonban elmennünk amellett sem, hogy a hazai gazdaságpolitika kiszámíthatósága bizony hagyott nem kevés kívánnivalót maga után, a tőke pedig a biztonságra törekszik, a pénz oda megy, ahol tudja, hogy jól bánnak vele. Az új, kedvezményes hitelcsomaggal szembeni kételyek leginkább abból adódnak, hogy egyrészt ez magában rejti annak gyanúját, hogy a kedvezményes hitelek már "le vannak osztva", vagyis éppen azok nem fognak hozzájutni, akiknek a legnagyobb szükségük lenne rá, másrészről viszont a hitelprogram jellegéből adódóan nem beruházási, hanem forgóeszköz-hitelnek tűnik a felhasználhatósága tekintetében.

Ebből következik, hogy a vállalkozások likviditásán javíthatnak, de gazdaságélénkítő hatásuk korlátozott lesz. Könnyen elképzelhető, hogy ebből a megfontolásból a cégek leginkább a devizahitelek kiváltására fogják felhasználni, ami szintén "csak" a cash-flow helyzetén fog javítani, amit nagyban előrevetít a teljes, kedvezményes hitelkeret összege is. További kockázati lehetőséget hordoz magában, hogy a kedvezményes hitelek esetében - az állami garancia miatt - esetleg nem várható megfelelően erős bonitásvizsgálat, ezért könnyen előfordulhat, hogy a hitel nem a megfelelő helyre és megfelelő céllal kerül kihelyezésre. A kereskedelmi áruhitel-biztosítás szemszögéből nézve a dolgot, némi javulásra ugyan számíthatunk, hiszen a társaságok pénzáramának javulása várhatóan csökkenti a nemfizetések kockázatát is, hiszen a jobb likviditási mutatókkal rendelkező cégek nagyobb eséllyel tudják kifizetni számláikat, de jelentős hatással nem lesz az általános kockázati szintre.

M.I.: Ha az első negyedévre visszatekintünk, valóban az látszik, hogy még nyoma sincs a növekedés jeleinek. Az Euler Hermes Csoport makrogazdasági elemzői éppen egy hete hozták ki legújabb riportjukat, amelyben a KSH aktuális jelentésére alapozva úgy vélik, hogy az idei év sem lesz a kilábalás esztendeje. Annak ellenére, hogy a napokban megjelent több olyan országjelentés is, amelyek már a GDP pozitív tartományba fordulásáról beszélnek, egyelőre még semmi olyan átütő eseményt nem látunk, amelyek túlzott optimizmusra adnának okot. Az exportcégek esetében reménykeltő lehet, hogy az autóipar talán magára találhat Európában, ami Magyarországnak lendületet adhat. Mindezt kiegészíti az, hogy az infláció visszaesése növelheti a belső fogyasztást is, de a gazdasági fellendülés még nem ebben az évben fog eljönni.

Portfolio.hu: A magyar cégek szívesen használták a cégláncolatba építve a ciprusi cégeket. Mit gondol, milyen hatással lehet az ottani összeomlás a magyar cégekre?

M.I.: A ciprusi válságot mi elsősorban kockázatkezelési oldalról nézzük, vagyis azt vizsgáljuk, milyen hatással lehet a hazai vállalkozásokra egy olyan megrendelés, amely mögött ciprusi érdekeltség van. A kérdés hitelbiztosítási szemszögből tehát az, hogy kifizetésre kerülnek-e azok az áruk és szolgáltatások, amelyet a szigetországban bejegyzett cégek rendeltek meg. Megítélésünk szerint a ciprusi krízis egészen másfajta, mint PIGS országokban csúcsosodó válság. Portugáliában, Olaszországban, Görögországban és Spanyolországban a válság - nagyon leegyszerűsítve - a reálgazdasági teljesítmény zuhanásából adódik, Cipruson azonban a pénzügyi szektor "vízfejéből" jött elő a probléma. Ciprus a klasszikus offshore országok jól bevált mintáját követve vált maga is adóparadicsommá. Sajnos azok az országok, ahol a belső termelés nem fedezi a szükségleteket, rákényszerülhetnek arra, hogy olyan eszközökkel lendítsék fel a gazdaságukat, amelyek más országokban már a feketegazdaság határait súrolják. Ilyen például a legalitás partvonalán mozgó offshore státusz. A törvények szerint ugyan nem tekinthető feketének egy olyan szolgáltatói tevékenység, ami az adóelkerülésre épül, de az Unió törekvéseit nézve mégsem mondhatjuk makulátlanul fehérnek. Aphrodité szülőhelyéről tehát nyugodtan kijelenthetjük, hogy az európai gazdaságban ez a sziget képviseli a "szürke ötven árnyalatát".

Mindazonáltal mi nem látunk olyan jelentős kockázatot a ciprusi krízisben, bár kétségtelen, hogy lehet negatív hatása a nemfizetési eseményekre. A helyzetet azért nem gondoljuk annyira aggasztónak, mert azok a cégek, amelyek Ciprust választották székhelyül, többségében csak pénzügyi megfontolásból döntöttek így, a céljuk nem az volt, hogy valós tevékenységüket, termelésüket és értékesítésüket helyezzék át oda, hanem az, hogy kedvezőbb feltételekkel járuljanak hozzá a központi költségvetés bevételeihez. Az a komoly pénzügyi szakemberekkel rendelkező vállalkozás, amelyik offshore országba helyezi a székhelyét, valószínűleg már jó előre megtervezi a vészforgatókönyveket, hiszen a szakértői gárdája tudja, hogy az adóparadicsomokat is learatják előbb-utóbb, tehát a megoldás csak ideiglenes. Cipruson különösen sok a termelő tevékenységet nem folytató pénzügyi vállalkozás (például vagyonkezelők, brókercégek), akik alaptevékenységükből adódóan a pénzeszközök minél jobb diverzifikálásra törekszenek, így likvid tőkéjük jelentős részét feltehetőleg nem egy ciprusi bankban (pl. a bedöntésre ítéltetett Laiki Bankban) helyezték el, hanem szétszórva, több nemzetközi pénzintézetben, szerte Európában. Mindezektől függetlenül természetesen előfordulhat, hogy az offshore anyavállalat ciprusi pénzintézetekben tartja azon likvid pénzeszközeit, amelyekből a mindennapi tevékenységét finanszírozza, ez pedig több napos, vagy akár több hetes késedelmet is okozhat, esetleg már okozott is a cég fizetési kötelezettségeinek időbeni teljesítésében. Azonban ahogy Ciprus lekerül a napirendről, erős lehet a veszélye annak, hogy más, kritikus helyzetbe került országoknál (például Szlovéniában) is hasonló megoldásokat fognak alkalmazni.

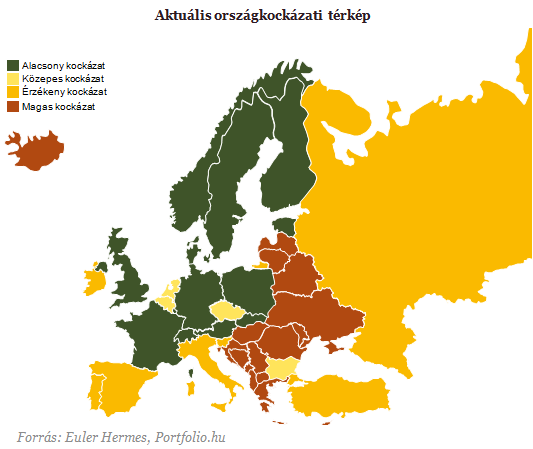

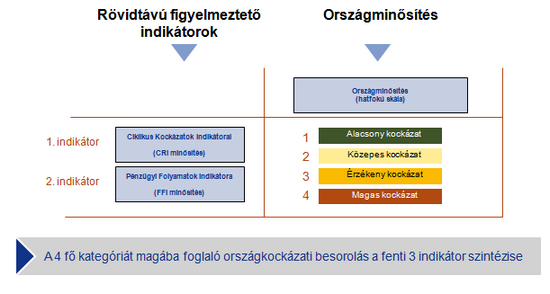

Portfolio.hu: Amennyiben az Euler Hermes ország-kockázati térképére nézünk, akkor a Visegrádi Négyek közül egyedül hazánk országkockázata magas. Milyen fő tényezők határozzák meg a besorolást, esetleg van arra remény, hogy a besorolásunk javuljon?

M.I.: Biztosított ügyfeleink visszajelzéseiből tudjuk, hogy rendszeresen használják az Euler Hermes Csoport honlapján bárki számára elérhető országkockázati térképet és a heti rendszerességgel készülő országkockázati riportokat, amikor arról döntenek, hogy egy új exportcélpont felé milyen értékesítési stratégiát alkalmazzanak. A határvonal a Balkán-Baltikum és a nyugat között valóban nálunk húzódik, mintegy kettéosztva Európát, és különösen fájó lehet az, hogy köztudottan nagy bajban levő mediterrán országok is alacsonyabb kockázati besorolást kaptak, mint hazánk. Ennek azonban amellett, hogy jól mérhető, valós gazdasági mutatószámok állnak a hátterében, más okai is vannak. Az egyik nagyon jelentős indok, a fizetési fegyelemben rejlő morális és gazdasági kérdésekben rejlik. Magyarországon véleményünk szerint addig nem lesz jelentős áttörés a fizetési fegyelemben, - így az ország kockázatosságának besorolásában sem - amíg a hitelezők valós védelme nem válik részévé a gazdaságszabályozásnak, jogalkotásnak.

Ahogy arról korábban már számot adtunk, elengedhetetlenül fontos lenne egy hatékony csődtörvény és végrehajtási törvény, továbbá a hitelezői érdekek sérelmére tudatosan elkövetett cselekmények büntetőjogi minősítése. Számtalan olyan esetet láttunk, amikor egy cég tudatos bedöntését nem is burkoltan előzte meg a vagyonkimentés. Az Euler Hermes kockázatkezelő munkatársai folyamatosan monitorozzák a hitelbiztosítással rendelkező ügyfelek partnereit, így meghatározott momentumokból, gyakran a vállalkozás működése szempontjából irracionális vagyonmozgásokból előre tudjuk jelezni megbízóinknak, ha vevőjük vagyonkimentésre, cégbedöntésre készül. Előrelépésnek látjuk az Unió azon irányelvét, amely a késedelmes fizetések ellen veszi fel a harcot, és amelyet márciusban Magyarországnak is érvénybe kellett volna léptetni a megfelelő jogszabályok módosításával, azonban a frissen kinevezett nemzetgazdasági miniszter szinte a zárószavazás előtti utolsó pillanatban jelezte, nyárra kívánja halasztani a jogszabály-változtatást. Ennek a módosító javaslatnak akár az is oka lehet, hogy az EU-irányelv az állami megrendelések fizetési késedelmét rendkívül szigorúan ítéli meg, Magyarországon pedig a késedelmes fizetések mértékében jelentős szerepet játszanak az állam megrendelései.

Kritikus napok jönnek: fontos üzenetet küldött a francia miniszterelnök

A nemzet sorsa múlik ezen.

Kitört a halálos vírus, drasztikus lépésre kényszerülnek a hatóságok

Azonnal intézkedni kellett.

Von der Leyen: katonákat küldhetünk Ukrajnába

A tervek a konfliktus utáni biztonsági garanciák részét képezik.

Nagyon jó hírt közölt a csodagyógyszer gyártója

A népszerű fogyasztószer újabb jótékony hatásaira derült fény.

Rángatja a befektetők bajszát Közép-Európa bezzegországa

Nem néz ki jól a lengyel költségvetés.

Az Erste Bank is indul az Otthon Start hitellel

Az Erste Banknál is elérhető szeptember elsejétől az új támogatott kölcsön. A pénzintézetnél több százezer forint jóváírást is kaphatnak az érdeklődők a hitel mellé. Az Erste Banknál

Az osztalék portfólióm - 2025. augusztus

Emelkedett a portfólióm hozama, egyrészt az Altria osztalékemelése, másrészt a nulla hozamú Walgreens kivezetése miatt. Az utóbbi nem éppen az ideális módszer egy portfólió hozamemelésére.

Novo Nordisk - elemzés

Végre találtam egy európai céget, ami kiszámíthatóan fizeti és emeli az osztalékot. A Finvizen keresgéltem kereskedési célpontok után, és ott találtam rá. Megnéztem a számait és a chartj

Mi vált valóra a 25 évvel ezelőtti jóslatokból?

Évtizedes fogadások közül válogattunk, és megnéztük, mi vált közülük valóra. Nagyot futott az elmúlt évben a Polymarket, a decentralizált előrejelzési piac, mi is több anyagot... The pos

Walgreens Boots Alliance, Inc. - ennyi volt

Tegnapi hír, hogy A Sycamore Partners lezárta a Walgreens Boots Alliance, Inc. felvásárlását....Az akvizíció lezárultával a WBA törzsrészvényeinek kereskedése megszűnt, és azok többé

ESG és adózás: így kapcsolódik össze a társadalmi felelősségvállalás és a vállalati adományozás

Az elmúlt években egyre nagyobb figyelmet kapott az ESG, azaz a környezeti, társadalmi és vállalatirányítási szempontokat figyelembe vevő működés. Az ESG nem csupán trend vagy megfelelési k

Ön befektető? Érdemes néznie az USA fogyasztói bizalmi mutatóját

Az Egyesült Államok gazdasági ciklusának egyik legérzékenyebb előrejelző indikátora a fogyasztói bizalmi mutató. Ez a mérőszám nem csupán a háztartások rövid távú hangulatát tükrözi

Ki igényelheti az Otthon Start hitelt?

Egy egyszerű kérdés, mégis ennek kapcsán voltak a legnagyobb változások az elmúlt 4-5 hét során. 2025 szeptember elsejével indul a program, a 2025.07.31-ei közlönyben a társadalmi egyeztetés

Velünk marad az árrésstop, de mit fizetünk érte valójában?

Utánajártunk, vajon mit mutatnak a számok és mi várható a következő hónapokban

Meddig fékezheti az inflációt az árrésstop?

Kozák Tamással, az OKSZ főtitkárával beszélgettünk.

Nagy pofont kaptak a boltok - Mi jön most?

Örülhetnek a vásárlók ennek?

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.