Jobb a lakáslottó, mint a lakástakarék? Kiszámoltuk!

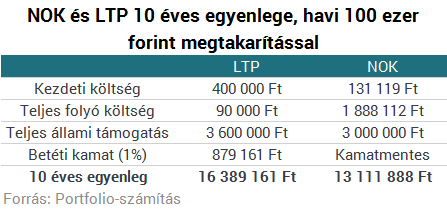

Bár egy lakás-takarékpénztári számlára maximum évi 72 ezer forintos állami támogatást tudunk igénybe venni, tehát 20 ezer forintos havi befizetés fölött nem éri meg elindítani, több kedvezményezett megjelölésével akár többször is igénybe vehetjük a támogatást, így akár havi 100 ezer forintot is megéri megtakarítani LTP-vel (ha még négy családtagot is be tudunk vonni az "üzletbe"). Nagyjából ez az összeg az, amivel a költségekkel korrigáltan megéri elindítani az első nemzeti otthonteremtési közösség számláját is, ahol az éves állami támogatás maximuma 300 ezer forint. Ha több családtagot is be tudunk vonni, az állami támogatás szempontjából hasonló a két konstrukció: mindkettő 30%-ot fizet a befizetésünkre.

A NOK költségeinek ismeretében kiszámoltuk, melyik kombinációval tehetünk szert nagyobb összegre lakásvásárláshoz 10 év alatt. A lakástakarék több mint 3,2 millió forintot rávert a NOK-ra. Az LTP magasabb kezdeti költségét figyelembe véve is ez a különbség majdnem 3 millió forint.

Ennek fő oka, hogy:

- míg a lakástakarék mindössze havi 150 forint számlavezetési díjat kér el szerződésenként,

- a NOK esetén havonta a teljes bruttó szerződéses értékre vetítve ki kell fizetnünk havi 0,1%-ot (maximum 20 ezer forint) szervezési díjként,

- illetve a szerződéses értékre bruttó havi 0,02%-ot hitelfedezeti életbiztosítási díjként.

Látható, hogy ez összesen majdnem 1,8 millió forint plusz költséget jelent az ügyfélnek.

NOK-ot egyébként jelenleg csak egy vállalatnál lehet indítani (míg LTP-t négynél), a Central NOK vezére a termék piacra kerülése óta eddig csak a Portfolio-nak nyilatkozott:Azért számoltunk ilyen magas (100 ezer forintos) havi befizetéssel az LTP esetében is, hogy egy az egyben összehasonlíthassuk a NOK-ot az LTP-vel.

Összehasonlíthatjuk azonban a lakáshitelből történő finanszírozással is a NOK-ot, amihez képest a NOK a hitelkamat mértékétől függetlenül egyértelműen kedvezőbb (leszámítva a lakáshoz jutás biztonytalan időpontját és az egyéb aggályokat), hiszen a havi 100 ezer forintos törlesztőrészlet nem lenne elég a fenti 13,1 milliós lakásérték összegyűjtéséhez (0% hitelkamat mellett is csak 12 millió jön ki 10 év alatt). A lakás-takarékpénztár és a lakáshitel kombinációjához képest pedig akkor lehet kedvezőbb a NOK, ha az előbbi esetében kicsi a megtakarítás és magas a hitelarány.

LTP és NOK, mi a különbség?

A lakástakarék előnye, hogy- az alacsonyabb számlavezetési költség mellett,

- 1-3%-os betéti kamatot is kínál évente,

- OBA-védett,

- nemcsak új lakás vásárlására használható,

- kiléphetünk idő előtt a szerződésről, igaz, az állami támogatást bukjuk (NOK esetén meg kell várni a fogyasztói csoport megszűnését, ami 10-15 év).

A NOK előnyei, hogy

- befizetésarányosan alacsonyabb nettó szerződéskötési költséget kínál (1% a szerződéses értékre vetítve mindkét esetben, lakástakarék esetén viszont nemcsak a megtakarítás, hanem a felvehető hitel részre is terhelik akkor is, ha nem akarunk hitelt felvenni),

- egy szerződéssel meg tudjuk oldani, hogy lakáshoz jussunk,

- a futamidő lejárta előtt, sőt akár egy hónap alatt is lakáshoz juthatunk, míg lakástakarékkal erre nincs esély.

Mégis mi az a NOK?

A nemzeti otthonteremtési közösségek fő tulajdonságai:- legalább 120 tag toborzásával lehet létrehozni egy közösséget,

- a közösség tagjai a NOK-nál elhelyezett megtakarításaikat kizárólag 10 és 40 millió forint közötti értékű új lakás vásárlására fordíthatják,

- a lakás tervezett értékének maximumát előre meg kell határozni, és ehhez igazodik a befizetendő összeg,

- a közösség 10-15 éven keresztül működik, ezen időszak alatt minden tagnak lakáshoz kell jutnia,

- ha egy tag nem új lakás vásárlásához (más célra) kívánja felvenni itt elhelyezett pénzét, akkor meg kell várnia a közösség megszűnését,

- ezen idő alatt egyenletes összegű rendszeres, illetve rendkívüli befizetésekkel is lehet takarékoskodni,

- bizonyos rendszerességgel megrendezett kiválasztások (licit vagy sorsolás) során dől el, ki mikor jut új lakáshoz a közösség összes tagjának befizetéséből,

- a licit során az szerepel jobban, aki a lakásértékhez képest nagyobb önerőt tesz be, a sorsoláson pedig a szerencse dönt,

- a lakáshoz jutás időpontja tehát vagy a többi tag előre nem látható magatartásától, vagy a szerencsétől függ,

- a tagok tehát lényegében egymást egyfajta kamatmentes kölcsönnel finanszírozzák,

- a közösség kamatot nem fizet és nem szed, de

- az állam 30%-os befizetésarányos állami támogatást nyújt a befizetésekre, amelynek maximuma 300 ezer forint évente,

- az állami támogatás viszont csak a "megbízható szervező" által szervezett közösség tagjainak jár,

- megbízható szervezőnek az a cég minősül, amely legalább 2 éve fogyasztói csoportot működtető cégként adatot szolgáltatott az MNB-nek, és legalább 1000 lakóingatlan adásvételében már közreműködött,

- az Országos Betétbiztosítási Alap (OBA) védelmét nem élvezi a NOK-nál elhelyezett megtakarítás.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Orbán Viktor új részletet árult el az amerikai-magyar megállapodásról, jöhetnek a HIMARS-ek Magyarországra

Hazafelé nyilatkozott a miniszterelnök.

Orbán Viktor elmondta: amerikai védőpajzsot kapott a forint

Megszólalt a pénzügyi megállapodásokról.

Szankciómentesség: nemzetközi források még mindig egy évet mondanak, Orbán Viktor cáfol

Úgy tűnik, még mindig fennáll az ellentmondás.

Kudarcba fulladtak a béketárgyalások a forrongó térségben: nem teljesült az atomhatalom feltétele

Továbbra is bizonytalan a véres konfliktus jövője.

Külföldi multik kapják az állami támogatások túlnyomó részét – Mennyire éri meg ez a modell?

Grafikonokon is bemutatjuk az egyedi kormánydöntési támogatások fő kedvezményezett cégeit.

Úgy néz ki, megmenekül a nukleáris katasztrófától a kritikus helyzetben lévő ukrán atomerőmű

Fontos helyreállítás történt Európa legnagyobb atomerőművénél.

Korlátozzák az űrrakéta-indításokat az Egyesült Államokban: fontos űrmisszió kerülhet veszélybe

A kormányzati leállás újabb területet érint.

Szupertájfun van születőben: újra evakuáció indul a távol-keleti szigetországban

Különösen aktív a tájfunszezon.

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Balásy Zsolt: Több tiszteletet a vállalkozóknak, Károly!

"Ha nagy vagyont látsz, nézd meg alaposan, és fizetetlen munkát, verejtéket és vért fogsz találni" - ha a pontos szavak nem is, de e szellemiség... The post Balásy Zsolt: Több tiszteletet a v

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!