A vállalati hatékonyságnövelés korában meglepő, hogy a számlakezelés sok cégnél továbbra is nehezen mérhető folyamatként van jelen. A beszerzési árakat, a bérköltséget vagy az energiakiadásokat a vezetők pontosan követik, a számlafeldolgozás és a banki tranzakciók teljes költsége azonban ritkán kerül fókuszba.

A vállalatok többsége költséghelyekben és költségnemekben gondolkodik, nem tevékenységekben. A számlafeldolgozás költsége azért nehezen összegezhető, mert nem egyetlen költségsoron jelenik meg a könyvelésben, hanem szétszórt költségként terheli a szervezetet. „A kontrolling látja a bért és a banki költséget, de azt már kevésbé, hogy egy számla hány érintéssel, mennyi várakozással és mennyi kézi javítással megy át a szervezeten” – mondja Kovács Tamás, a DMS One üzletfejlesztési és innovációs vezetője.

Hány ember ér egy számlához?

Valamilyen digitalizációs megoldást az elmúlt években a legtöbb vállalat már bevezetett, az automatizációs eszközök könnyen elérhetők, használatuk egyre egyszerűbb. Ennek ellenére ma is gyakoriak az offline megoldások, az Excel- vagy megosztott táblák, az e-mail láncokon futó jóváhagyások. A közepes és nagyobb kkv-k jellemzően már használnak vállalatirányítási vagy könyvelési rendszert, de a számla beérkezésétől a könyvelhető állapotig tartó folyamatok gyakran továbbra is szigetszerűen és rendezetlenül működnek.

A probléma a kezelendő számlák volumenének növekedésével szervezeti kockázattá válik. „Havonta 300-500 bejövő számlával még ellavírozik a szervezet. Efölött azonban 10-20 főre ugrik azon munkatársak száma, akik részt vehetnek a számlakezelési folyamatban, pl. mint adminisztrátor, igazoló, jóváhagyó, kontroller, pénzügyes, vezető stb. Ők azok, akik letöltik, szkennelik, összerendelik, szakmailag igazolják, pénzügyileg jóváhagyják a számlát, végül pedig a kifizetést is engedélyezni kell” – részletezi Kovács. Ötszáz-ezer számlás nagyságrendben már 30-40 érintett kolléga jelenik meg a folyamatban,

ötezer számlánál pedig akár 50-100 szereplő is kapcsolatba kerülhet a számlakezeléssel.

„Sok mindentől függenek ezek a számok, de tapasztalataink szerint ez egy standard középérték. Sok helyen ezt a szakaszt nem kezelik egyben, pedig itt keletkezik a legtöbb időveszteség és a legmagasabb rejtett költség.”

Hibák, csúszások, reputációskockázatok

A manuális és széttagolt működés nemcsak költséges, hanem kockázatos is, ugyanis a párhuzamos rendszerek és az e-mailben keringő számlák kifejezetten növelik a csúszások és hibák esélyét.

A rejtett költség egyik része éppenakésedelmekből és a hibakezelésbőlfakad.

Egy elmulasztott határidő késedelmi díjat vonhat maga után, de a következmény túlmutat a konkrét pénzügyi tételen. „Egy nem fizetett számla következménye nem kizárólag forintban mérhető. Presztízs- és bizalomvesztést okozhat, és a beszállítói kapcsolatokban is kockázatot jelent” – fogalmaz a DMS One szakértője.

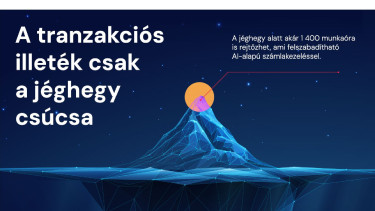

A másik oldalon: a tranzakciós illeték

A belső adminisztratív költségek mellett a banki tranzakciós díjak is jelentős terhet jelentenek a vállalkozások számára. A munkaidő-veszteség és az utalások százalékos költségei együtt adják ki azt a nagyságrendet, amely egy közepes cégnél már éves szinten is több millió forintos tételt jelenthet. Gergely Péter független pénzügyi szakértő szerint az elmúlt évtizedben elsősorban a tranzakciós illeték emelkedése drágította meg a vállalati bankolást.

„Egy átlagos céges bankszámlánál egy utalás teljes költsége nagyjából 0,7 százalék, amelyből 0,45 százalék maga a tranzakciós illeték – az utalásoknál tranzakciónként legfeljebb 20 ezer forintos felső határral –, a fennmaradó rész pedig a banki díj.” A szakértő hangsúlyozza, hogy az illeték adójellegű, kötelező tétel, amely nem a banki szolgáltatás szintjétől, hanem a pénzmozgások volumenétől függ. „Ez egy strukturális költség, minden utalásnál automatikusan keletkezik, így a vállalat működési modelljébe épül be” – fogalmaz.

Ezért a banki teher nem pusztán kondíciós kérdés.

Minél több utalás történik, például több beszállítói számla, részfizetések vagy gyakori pénzmozgások miatt, annál magasabb az összesített illeték. A költségcsökkentés így nemcsak bankválasztási, hanem fizetési struktúra- és cash-flow-menedzsment szempont is.

Nagyon különbözően reagálnak a költségekre a cégek

A jellemzően tíz fő alatti kisvállalkozások gyakran magas banki költségekkel találkoznak, listaárat fizetnek, de nincs kapacitásuk a kondíciók folyamatos összehasonlítására és újratárgyalására. A több százmilliós vagy milliárdos árbevételű cégek pénzügyi osztályai ezzel szemben tudatosabban kezelik a banki struktúrát, egyedi ajánlatokat tárgyalnak ki, cash-pool rendszereket működtetnek, devizaszámlákkal optimalizálnak, és fintech megoldásokat is bevonnak a költségek csökkentése érdekében.

A neobankok – például a Revolut Business vagy a magyar BinX – már tízezres nagyságrendben szolgálnak ki vállalati ügyfeleket Magyarországon.

Afintechmegoldások kedvezőbb díjakkal, egyszerűbb devizakezeléssel és integrációs lehetőségekkelpozicionáljákmagukat a vállalati folyamatokban.

„A mozgás érzékelhető, de jellemzően egyelőre a nagyobb, tudatosabb pénzügyi működésű cégeknél indul meg, ahol rendelkezésre áll a szükséges szakértelem és kapacitás” – mondja Gergely Péter. Ugyanakkor a banki költségek optimalizálása önmagában ritkán hoz áttörést. A jelentősebb megtakarítás jellemzően akkor jelenik meg, ha a számlafolyamat egészét sikerül átgondolni és az érintési pontokat, illetve a tranzakciószámot is csökkenteni.

Amikor a számok beszélni kezdenek

A vezetők gyakran csak a tüneteket látják, egy részletes tervezés során azonban kiderülhet, hogy a szervezeten belül több párhuzamos, egymásba nem integrált adminisztratív útvonal működik, amelyek jelentős idő- és erőforrás-veszteséget okoznak.

A számlafeldolgozás és a pénzügyi tranzakciók területén, ahogy a legtöbb core business tevékenység esetén, a megtakarítás kulcsa tehát nem pusztán a digitalizáció, hanem a folyamatok újratervezése. Az egymástól elszigetelt, rendszerek bevezetése önmagában nem elegendő.

A számla beérkezésétől a könyvelésen át a kifizetésig terjedő szakaszt end-to-end módon, egységes logika mentén kell kezelni.

Kovács Tamás szerint egy komplex rendszer nem csupán a dokumentumok digitalizálását jelenti, hanem a működés mérhetővé tételét is. Láthatóvá kell tenni, hogyan csökken a manuális adatmozgatás, az érintési pontok száma és az átfutási idő. Közepes számlaforgalom mellett ez reálisan akár egy éven belüli megtérülést is jelenthet, kisebb volumen esetén pedig egy-másfél éves horizonttal lehet számolni. Az idő előrehaladtával termőre fordul a folyamat racionalizálása és a megtakarítás hatványozódhat, ha több ésszerű működést támogató digitális megoldást is bevezet a szervezet.

A piacon megjelentek olyan sokoldalú megoldások, amelyek a beérkező számlák teljes életciklusát – az érkeztetéstől az adatrögzítésen és jóváhagyáson át a kifizetés előkészítéséig – egy zárt digitális folyamatba szervezik. Ilyen a DMS One rendszere is, amely AI-alapú adatfelismeréssel csökkenti a manuális rögzítést, és banki- vagy fintech kapcsolatokon keresztül a kifizetés indítását is támogatja.

Minden feltétel teljesítése esetén a tranzakciós illeték terhelése sem jelenik meg ügyféloldalon, ami nagyobb forgalomnál érdemi tétel lehet.

Hogy egy adott vállalat esetében nagyságrendileg mekkora összeg takarítható meg átgonolt folyamatok és megfelelő rendszerek használata esetén, azt egy online kalkulátor is segít megbecsülni.

Még a legnagyobb fegyverguru is kinevette Ukrajnát - Most szinte minden háborúzó fél Kijev segítségéért kilincsel

Persze Európa még mindig tankokat gyárt.

Hiába van egekben az energiaár, az Egyesült Államok csak önti a pénzt, hogy méginkább akadályozza a termelést

Így jár el Donald Trump, ha nem tetszik neki valami.

Fél évszázad után újra ember indul a Hold felé, a bázisépítés is tervben van

Hamarosan történelmi hintamanőver szemtanúi lehetünk

Alaposan megsorozta a nemzetközi repülőteret Irán: több csapás is érte Kuvaitot

Károkat is szép számmal jelentettek

Megérkezett a partraszálló egység Irán partjaihoz: 3500 tengerészgyalogos várja a bevetési parancsot

Mégis lesz szárazföldi művelet?

Fegyverek, ipar és stagfláció: Így omlott össze a német eufória egyetlen hónap alatt

Kinek mit intézett a szövetségese.

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.