Idén is csak ikszre hozzuk az államadósság elleni harcot

Az alapfolyamatok az idén sem ígérnek nagy adósságcsökkentést. A gazdasági növekedés ugyan várhatóan magasabb lesz a tavalyi 1% körüli dinamikánál, az infláció (pontosabban az esetünkben számító GDP-deflátor) viszont az idén is nagyon visszafogottan fog alakulni. A 2014-es költségvetés módosításainak hatására az idén is jelentkezik az unió felé kimutatott eredményszemléletű ESA-hiány és a pénzforgalmi deficit közötti különbség. A pénzforgalmi hiányterv most 942 milliárd forint, nagyjából a GDP 3,1%-a. Összességében ezek a hatások eredményezik azt, hogy a számításaink az idénre sem ígérnek nagy államadósság-csökkenést.

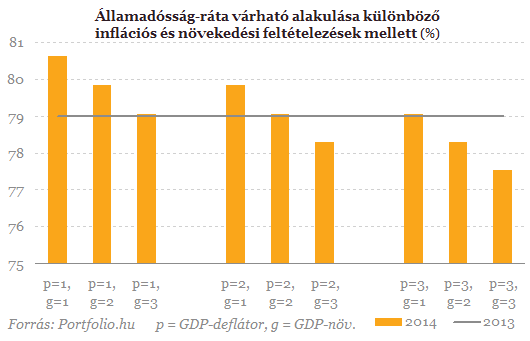

Így számoltunk Úgy kalkulálunk, hogy a tavalyi GDP 29 100 milliárd forint lehetett, az államadósság év végén pedig közel 23 000 milliárd forint - így az adósságráta 79%. (Ezekre a feltételezésekre egyébként nem igazán érzékeny a számításunk, tehát ha néhány tized százalékkal végül mások lesznek a végleges adatok, az a számítást nem változtatja jelentősen.) A fentiekből kiindulva az idén év végére várt államadósságot úgy kapjuk meg, hogy az Államadósság Kezelő Központ éves finanszírozási tervében szereplő 942 milliárd forintos nettó kibocsátással növeljük az államadósságot. A GDP-arányos államadósság ráta alakulásához a gazdasági növekedést és az inflációt kell megbecsülnünk. Mindkét mutatóra 1-2-3 százalékos feltételezésekkel éltünk.

Amennyiben különböző infláció és növekedés pályák alapján kiszámoljuk, mekkora lesz az év végi államadósság, láthatjuk, nem törvényszerű, hogy idén a makropálya alapján csökkenjen az adósságráta. Az alábbi ábrán a szürke vonal mutatja a 2013 végére becsült mutatót, a narancssárga sávok pedig a különböző gazdasági növekedés - GDP-deflátor kombinációk mellett előálló év végi eredményt. (Természetesen ez a számítás sok egyszerűsítést tartalmaz, de mi most éppen arra vagyunk kíváncsiak, hogy a makrogazdasági alapfolyamatok biztosítanak-e a csökkenő pályát.)

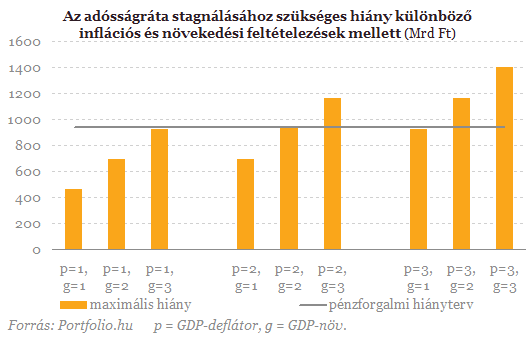

A fenti eredményeket máshogy is illusztrálhatjuk. Az alábbi ábra azt mutatja, hogy a különböző makrogazdasági pályák mellett mekkora pénzforgalmi hiány biztosíthatja, hogy ne emelkedjen az államadósság-ráta. Itt is látható, hogy amennyiben a reál GDP-növekedés elmarad a most várt 2%-tól, akkor nehézségekbe ütközhet az adósságcsökkentés.

A fenti számításokat érdemes kiegészíteni néhány olyan tényezővel, amelyek nem számszerűsíthetők, de az adósságpályát illetően (elsősorban felfelé mutató) kockázatot jelentenek.

Forint-árfolyam

Azzal, hogy a jegybank egyértelműen jelezte, hogy tartósan alacsony kamatszintet szeretne, egyben azt is tudatta, hogy a monetáris politikai (például inflációs) megfontolásai alapján együtt tudna élni egy gyengébb árfolyammal is. Bár az év vége még nagyon messze van, jelenleg nem nehéz a 296-os forint/euró kurzusnál gyengébbet elképzelni év végére. Három százalékos (9 forintos) euró-erősödés az államadósság-rátát nagyjából 1 százalékponttal tolja feljebb. (Ez mondjuk 2014 végére vonatkozóan 305 forintos árfolyamot jelentene.)

További hiánynövekedés

Bár a kormány az ESA-hiány 3% alatt tartásában elkötelezettnek mutatkozik, eközben a pénzforgalmi deficit emelkedhet. Ezt láttuk tavaly, és az idei költségvetés tervezése során is. Ráadásul a különböző államosítási elképzelések tovább növelik annak az esélyét, hogy ez a tendencia folytatódik.

Mi lesz a Paks 2. projekttel?

Egyelőre nem tudjuk, hogy az új paksi erőműblokkok építéséhez szükséges 10 milliárd eurós államközi hitelt mikor, milyen formában vesszük fel. Ha egy összegben felvennénk az idén, az az adósságrátát 90% körüli szintre emelné fel. Ugyanakkor az alaptörvényben szereplő csökkenő államadósság elvárásának még az is rendkívüli kihívásokat támasztana, ha szakaszosan, évente 1-1,5 milliárd euró hitelt vennénk fel.

Elég nekünk ennyi likvid forrás?

Mint tudjuk, az államnak is szüksége van a pillanatnyilag befolyó adóbevételeken és hitelfelvételen felül olyan forrásokra, amelyek a likviditását nehezebb időszakokban is fenntartja. Az állam likvid forrásai 2013 elején még 800 milliárddal magasabban álltak, mint 2013 végén (lásd a cikkünk elején jelzett okokat). Adódik a kérdés: vajon nem kellene-e ezt újra feltölteni magasabb szintre? Mert ha a válasz igen, akkor a 942 milliárd forintos nettó állampapír-kibocsátást meg kellene emelni. Hajlunk arra, hogy az ÁKK helyesen teszi, ha különösebben nem emeli vissza ezt az összeget, hiszen ma már más a globális tőkepiaci környezet, mint a válság alatt. Ugyanakkor az elképzelhető, hogy demonstratív jelleggel az év elején kicsivel több forrást von be az állam, mutatva a finanszírozási folyamataink biztonságát. Ugyanakkor amikor az év végi kisebb kibocsátásokkal újra lejjebb hozza a kesz-egyenleget, akkor ezzel már nem süti el a tavaly év végi trükköt, mindössze azt biztosítja, hogy az adósság a kesz-feltöltés miatt ne emelkedjen. Ahhoz, hogy ezzel a trükkel a tavalyihoz hasonló mértékű államadósság-csökkentést tudjon végrehajtani az állam, olyan alacsonyra kellene levinnie az állami betétek szintjét, amivel aligha lehet biztonsággal együtt élni. Ezért a tavalyi trükk valószínűleg az idén már megismételhetetlen lesz.

Ezek a kockázatok tovább erősítik azt a megállapításunkat, hogy az államadósság továbbra sincs tartós csökkenő pályán - ehhez magasabb növekedésre és/vagy 3 százaléknál érdemben alacsonyabb költségvetési hiányra lehet szükség.

Olyan mesterterv készül, amitől komoly löketet kapna a brit gazdaság

Nagy szerepet szánnak a nyugdíjpénzeknek.

Drasztikus jóslat érkezett: ha ez megtörténik, soha többé nem lesz havazás Magyarországon

A hómennyiség csökkenése gyakorlatilag visszafordíthatatlan.

Magyar üzleti misszió indult Moszkvába – energia és gyógyszeripar a fókuszban

Cél a jó startpozíció.

A Ford és a Renault közösen fog elektromos autót gyártani Európában

2028 elején kerülhet piacra az első modell.

Döntött Trump az Nvidia kínai chipértékesítéseiről, de egy komoly feltételt szabott

A H200-as mesterségesintelligencia-chipekre vonatkozóan.

Fellélegezhet Európa? - Szembement a törvényhozás a Pentagon tervével

Két éven belül így is komoly változások lesznek.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Vasárnap

Ma hangzik el Krasznahorkai Nobel-beszéde. Kertész stockholmi beszédét 2002-ben közvetítette a köztévé. A beszéddel egy időben az egyik kereskedelmi adón egy reality show ment, Lacit kiszavazt

Új transzferár-szabályozás: könnyítés vagy kockázat?

Megérkezett a transzferár rendelet tervezete, amely 2026-tól váltja ki a NGM 32/2017-es transzferár szabályozását. A jogalkotó deklarált célja az adminisztratív terhek csökkentése és az adó

Az el nem költött pénz (és annak elköltése) - könyvajánló

"...nem létezik elköltetlen pénz. Minden egyes centet elköltesz, amit valaha megkerestél. Minden dollárt elköltesz a bankszámládról, akár tudsz róla, akár nem. Az el nem költött... The post

Nincs is magyar piac, szóval bizalmi válság sem lehet

Répatermesztőknél talán értelmezhető, hogy magyar piac, de startupok esetében nincs semmi hasonló. Sőt, őszintén: Magyarország elég szar hely, ha startupot akarsz alapítani. Még csak ma

Zsiday Viktor: Nem kizárt a komolyabb kamatcsökkentés

Az elmúlt évben nagyon sok jegybank csökkentette az irányadó kamatszinteket, köztük az amerikai is, ám valójában a monetáris kondíciók nem feltétlenül javultak, sőt valószínűleg sok... T

40 milliárdos biogáz-kassza: vége az első körnek, itt a második

2025. november 27-én lezárult a "Biogáz és biometán termeléshez kapcsolódó beruházások támogatása" című pályázat első szakasza.

Hol nem érdemlik meg az emberek a pozíciójukat?

A nagy termelékenységi különbségek egyebek mellett a munkaerőpiac meritokráciájából és a menedzsment minőségéből fakadnak - mindkettőben markáns országok közötti eltérésekkel. The pos

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?

Ez most a gazdagok kedvenc csokija, horror árat fizetnek érte

Csokikülönlegességek hódítanak a tehetőseknél.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!