Készül a kormány nyugdíjbombája, magyarok százezrei mozdulnának rá

A Portfolio megbízásából elkészült 1667 fős (weboldalon elhelyezett, pop-up kérdőíves) felmérést a Gemius február 9-e és február 17-e között végezte el nyugdíj előtt állókon, a 18 éven felüli hazai internetező lakosságra súlyozva. A felmérést a Portfolio március 5-ei Biztosítási 2019 konferenciáján ismertették, amelyről itt számoltunk be:

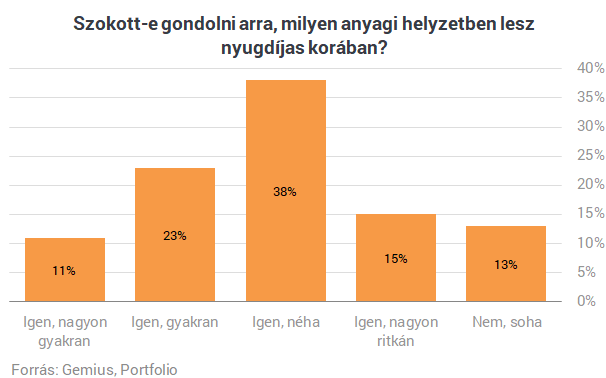

Kit mennyire foglalkoztat a nyugdíjtéma?

Mint kiderült, a 18 évesnél idősebb, nyugdíj előtt álló internetezők harmada rendszeresen elgondolkozik azon, hogy milyen anyagi helyzetben lesz nyugdíjas korában, 11% nagyon gyakran töpreng ezen. Csupán 13% az, akit ez soha nem foglalkoztat. Sokkal jellemzőbb ez a legfiatalabb korosztályra (18-29 évesek: 22%), az alapfokú végzettségűekre (26%), a megyeszékhelyen élőkre (20%), a vezetőként fizikai munkát végzőkre (25%) és az alkalmazottként fizikai munkát végzőkre (21%), valamint a hajadon / nőtlen (21%) emberekre és a felmérésben még szintén nyugdíj előtt álló özvegyekre (35%).

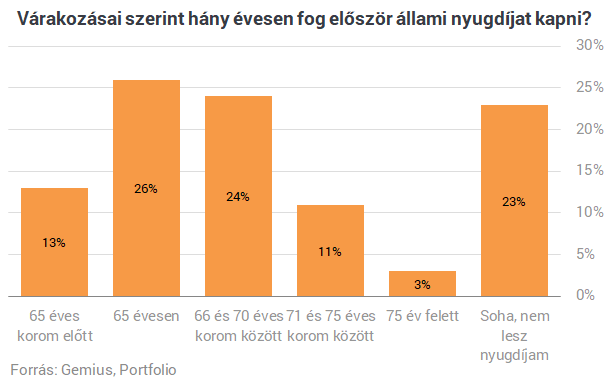

Hány évesen megyünk nyugdíjba?

A válaszadók negyede 65 évesen, további negyede 66-70 éves korában számít nyugdíjra. Kevesen vannak (alig 3%), akik reálisnak tartják, hogy ha 75 éves korukig nem kapnak nyugdíjat, afölött viszont fognak. Ők inkább a nyugdíjban kételkedők táborát erősítik. A válaszadók majd negyede azt gondolja, hogy soha nem fog kapni semmi nyugdíjat. Népszerűbb vélekedés ez a 18-29 évesek (29%), a 30-39 évesek (39%), a középfokú végzettségűek (25%) és a hajadonok/nőtlenek (32%), illetve az özvegyek (45%) körében.

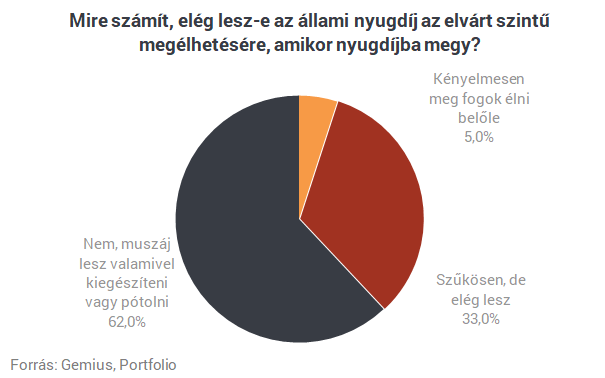

Mekkora nyugdíjunk lesz és elég lesz-e?

Legtöbben (egyharmad) azok közül, akik nem tartják kizártnak hogy lesz állami nyugdíjuk, úgy becsülik, hogy legutolsó havi jövedelmüknek 60-80%-át fogják kapni. Körülbelül ugyanennyien 40-60%-ra számítanak. A legpesszimistábbak 40%-nál kevesebbet saccolnak, a válaszadók ötöde tartozik ide, nagyobb arányban férfiak (25%), 18-29 évesek (30%), fővárosiak (33%).Alig 5% gondolja, hogy az állami nyugdíj önmagában kényelmes megélhetést fog neki biztosítani. Az állami nyugdíjra számítók kétharmada szerint mindenképp szükség lesz kiegészítő pénzforrásra is a megélhetéshez.

Kinek a felelőssége és hogy érdemes készülni?

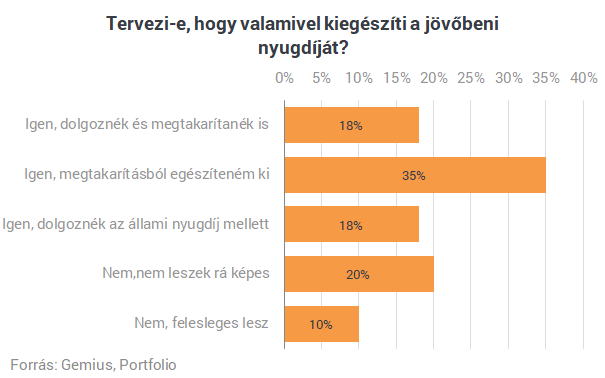

A nyugdíj előtt állók több mint fele, 55%-a inkább az állam felelősségének gondolják a nyugdíjas évek anyagi biztonságáról való gondoskodást, több mint tizedük kizárólag az államénak. A válaszadók harmada tekinti ezt közös feladatnak, inkább az egyén feladatának pedig csak 14%.Az összes válaszadó közel háromnegyede tervezi kiegészíti a nyugdíját, több mint fele megtakarításból (is). Csak megtakarításra a valószínűleg jobb anyagi lehetőségekkel bírók apellálnak, a felsőfokú végzettségűek (43%), a fővárosiak (43%), a szellemi munkát végzők (vezető 50%, alkalmazott 40%), valamint a pályájuk elején lévők (18-29 44%), és a férfiak (41%). A válaszadók ötöde már most úgy gondolja, hogy bár szükséges lenne, de sem munkával, sem megtakarítással nem fog tudni hozzátenni nyugdíjához. Az átlagosnál sokkal borúsabban látják a helyzetet a nők (23%), az 50 évesnél idősebbek (26%) és a községben élők (26%), különösen nagy arányban pedig emellett az alapfokú végzettségűek (38%) és a fizikai dolgozók (vezető 48%, alkalmazott 28%).

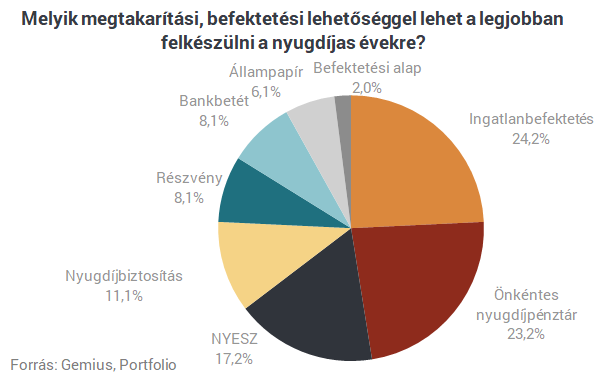

Miben érdemes takarékoskodni?

A megkérdezettek harmada érzi úgy, hogy tisztában van a rendelkezésre álló nyugdíjat kiegészítő megtakarítási lehetőségekkel, további 40% gondolja, hogy bár van ezekről információja, tudása nem teljeskörű. A válaszadók negyede nem hallott még ilyen pénzügyi lehetőségekről. A nők (29%), a fiatalok (18-29 42%), az alapfokú végzettségűek (51%), a községben élők (40%) és fizikai munkát végző alkalmazottak (32%) körében ez az arány még nagyobb.A legjobb befektetési módszernek az ingatlant (24%) tartják. A kifejezetten nyugdíjcélú megtakarítási formák közül az önkéntes nyugdíjpénztár az első (23%), csak 1%-kal lemaradva az ingatlantól. További 17% a nyugdíj- előtakarékossági számla mellett teszi le voksát. 10% feletti szavazatot még a nyugdíjbiztosítás kapott.

Mennyire ismerjük a nyugdíjcélú megtakarításokat?

A legtöbben a kifejezetten nyugdíjcélú megtakarítások közül az önkéntes nyugdíjpénztárat ismerik, majdnem kétharmad megjelölte. 45-40% ismeri a nyugdíjbiztosítást és a nyugdíj- előtakarékossági számlát. A válaszadók ötöde a felsoroltak egyikéről sem hallott.

Az adójóváírásról már hallók közel fele tudta helyesen, hogy annak mértéke 20%. 40% meg sem tippelte. Azzal, hogy ezt az előző évi nyugdíjcélú befizetés arányában lehet igénybe venni, már kicsit többen vannak tisztában, 55% jelölt jót.

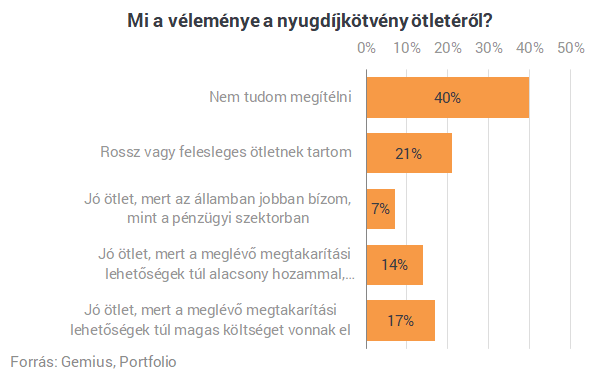

Mi a véleményünk az új nyugdíjkötvényről?

A válaszadóknak 31%-a mondta, hogy értesült már a bevezetésre váró nyugdíjkötvényről. A nyugdíjkötvény esetében is főleg azok a csoportok a tájékozottabbak, akik az adójóváírás esetében annak bizonyultak (férfiak 41%, 50+ korosztályok 41%, szellemi munkát végző vezetők 44%, szellemi munkát végző alkalmazottak 39%, házasok 39%, özvegyek 60%). A fővárosiak és a vállalkozók esetében bár az átlagnál nagyobb arányban voltak, akik ismerik az új lehetőséget, ez nem bizonyult szignifikáns különbségnek.A nyugdíjkötvényről már halló 522 fő tetemes hányada, 40%-a nem rendelkezik elég információval a lehetőségről ahhoz, hogy véleményt tudjon alkotni róla. A véleményt nyilvánítók nagyobb része, 38% tartja jó ötletnek a kötvényt, 21% rossznak vagy feleslegesnek gondolja. A kötvényt preferálók között a legtöbben (17%) azért támogatják, mert a meglévő megtakarítási lehetőségek szerintük túl magas költségeket vonnak el.

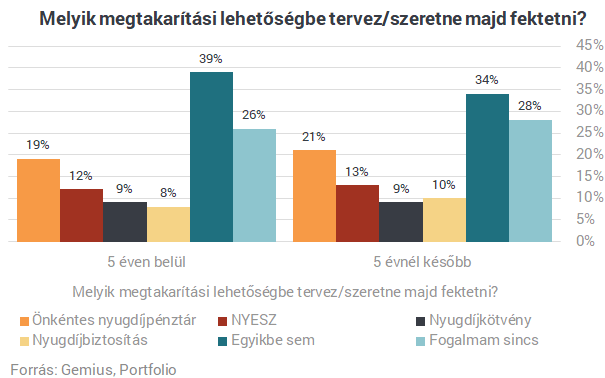

Mibe tervezünk fektetni és kire hallgatunk?

Az 5 éven belül és 5 évnél hosszabb távon tervezett nyugdíj célú megtakarítási tervek nem különböznek jelentős mértékben. A válaszadók kb. ötöde tervez belevágni önkéntes nyugdíjpénztárba. Kicsivel több mint a válaszadók tizede említette az előtakarékossági számlát. 10% alatt volt az idén megjelenő kötvény és a nyugdíjbiztosítás. 5 éven belül 39% biztos nem kezd megtakarításba, 5 évnél hosszabb távon is 34% zárja ezt ki. A válaszadók kb. negyede egyelőre bizonytalan a kérdésben. Az új nyugdíjkötvényt 9% tartja potenciálisan első számú választásának.

Mikor kell elkezdeni és mennyit kell félretenni?

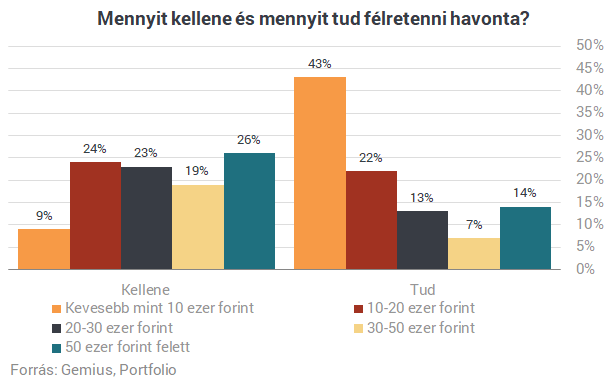

A válaszadók harmada gondolja, hogy már 30 éves kor alatt el kellene kezdeni gyűjtögetni, ennek ellenére csak 17% mondta, hogy már elkezdte ebben az életkorban, vagy el fogja tudni. A legtöbben 30-40 éves koruk között vágnának bele takarékoskodásba.Az az összeg, amit a válaszadók félre tudnának tenni és az, amennyit szerintük félre kellene, eléggé eltér. Havi kevesebb mint 10 ezer forintot csak a válaszadók tizede tartana elégnek, mégis több mint 40%-uk csak ennyit tud félretenni. 50 ezer forint feletti megtakarítás lenne csak elegendő a válaszadók negyede szerint, azonban ennyit csak 14% engedhet meg magának. A válaszadók fele szerint havi több mint 50 ezer forint kiegészítésre lesz szükség a nyugdíjas évek alatt. További közel 20% szerint 30-50 ezer forint. 20 ezer forint vagy kevesebb csak az ötödük szerint lenne megfelelő összeg.

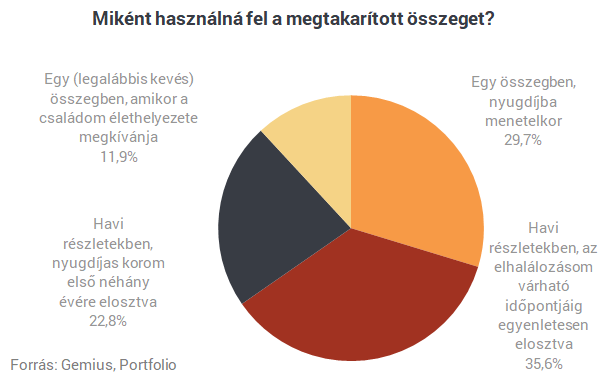

Hogy használnánk fel a megtakarítást?

A megtakarított összeg legnépszerűbb tervezett felhasználási formája a havi részletekben történő folyósítás elhalálozásig, a válaszadók több mint harmada választaná ezt. Nem sokkal maradt le az egy összegben, nyugdíjba menetelkor való kivét.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Újabb mentőcsomagokat oszthat ki Brüsszel az orosz invázió ürügyén

A háború jelentősen befolyásolta a befektetések és a turizmus áramlását is.

Második világháborús bombát találtak egy budapesti kerületben

GP-250 típusú, amerikai gyártmány.

Megérkezett a legújabb felmérés: 1500 magyar céget kérdeztek meg

Varga Mihály jelentette be az új konjunktúra felmérés első eredményét.

Tűzvész Hongkongban: súlyos gondatlanság vezethetett a tragédiához, őrizetbe vettek három személyt

Még küzdenek a lángokkal a metropoliszban.

Elképesztő számot mondott be az ukrán pilóta - Kőkemény véleményt alkotott a nyugati vadászgépekről

Kiderült, mennyire hatékonyak Oroszországgal szemben.

Putyin legerősebb szövetségese: a NATO szándékos háborúra készül, ennek egyetlen látványos jele van

Megnevezte a legaktívabb országot is.

MIT-kutatás: az AI már a teljes amerikai munkaerőpiac közel 12 százalékát képes kiváltani

Érdekes számokat mutat az Iceberg Index.

Kiszámolták a szakértők: mennyivel nőttek volna a nyugdíjak a svájci indexálással?

Fény derült a valódi számokra!

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Mindent letarol a kamu tartalom

Szintet lépett a minőségi hamisítványok kora: a Google algoritmusa, a Nano Banana olyan AI-képeket gyárt, amiről a szakavatott szem sem nagyon tudja megmondani, hogy kamu.... The post Mindent letar

Kihívások éve a könyvvizsgálatban - tapasztalatok trendek

A könyvvizsgálat kívülről gyakran statikus szakmának tűnik: szigorú standardok, jól körülhatárolt eljárások, kiszámítható munkarend. Az előző év azonban ismét bebizonyította, hogy a s

Jövőre külterületi lakóingatlan is vásárolható lesz az Otthon Startból

Panyi Miklós Facebook bejegyzésben jelentette be, hogy 2026. január elsejétől már külterületi lakóingatlan vásárlására, építésére is lehet fordítani a 3 százalékos kamatozású Otthon S

"Vízvezeték-szegénység": új krízis az Egyesült Államokban

A vezetékes vízhez való hozzáférés hiánya már nemcsak a vidéket, hanem a nagyvárosokat is érinti és különösen a kisebbségi közösségeket sújtja.

Energiatároló cégeknek: itt a rég várt pályázat

A 2025. júniusában meghirdetett pályázat célja nem más, mint felpörgetni a vállalkozások saját energiatároló és megújulóenergia-termelő kapacitásainak kiépítését.

Devizában még az osztalék sem egyszerű

A HOLD privátbankárai ugyan nem tanácsadók, ügyfeleink mégis ezernyi problémával fordulnak hozzánk. Ezekből szemezgetünk, egyfajta edukációs jelleggel: melyek azok a tipikus kérdések és pro

Energetikából finanszírozott oktatás: a texasi egyetemi rendszer

A texasi egyetemi rendszert ma már a fosszilis bevételek mellett a zöldenergia-értékesítésből és az adatközpontok telepítéséből származó források is finanszírozzák.

Milyen részvényeket hoz a Mikulás a puttonyában?

Mikulás-rali és egyéb karácsonyi álmok. Milyen részvényeket hoz a Mikulás? December eleji részvénymustra, aktualitások, grafikonok, értékeltségek.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Szevasz, Amerika! New Yorkban az Invest

A tőzsde fővárosából jelentkezik műsorunk.

Nem pukkadt ki az AI-lufi, de van mit figyelniük a befektetőknek

Cinkotai Norberttel, a K&H Értékpapír vezető elemzőjével beszélgettünk.

Már lehet vásárolni az MBH részvényeiből: érik az új magyar sztárpapír?

A szerdai Cheklistben a magyar nagybank részvényprogramjának érdekességei.