Mítoszok és tények az adósságfinanszírozásban (x)

Az utóbbi időben többször felvetődött a szaksajtóban, hogy az állampapírok lakossági keresletének ösztönzése kiszorítja a bankokat a forrásgyűjtésnél, hiszen ez a bankoktól lakossági forrást szív el, így a banki hitelkínálatot korlátozza, s ez negatívan befolyásolhatja a gazdasági növekedést. Ezt a mítoszt szeretnénk az alábbiakban körbejárni.

1. Valóban elszívja a lakossági állampapír vásárlás a bankok elől a forrást?

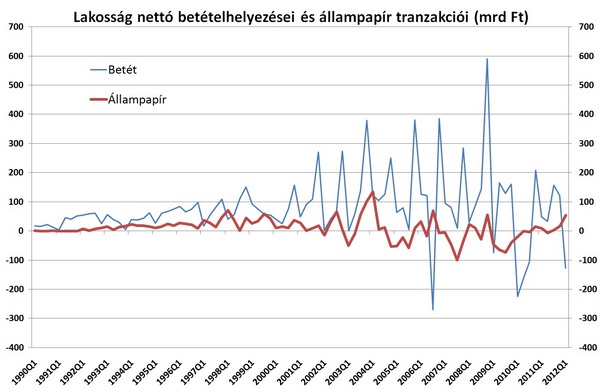

A tisztánlátás kedvéért vizsgáljuk meg először azt, hogy milyen kapcsolat van a lakossági betétek és a lakossági állampapír-megtakarítások között. Az 1992 elejétől 2011 végéig eltelt 81 negyedév alapján a lakossági betétek és a lakosság közvetlen állampapír-megtakarításai1 között laza pozitív (0,08-os) a korreláció.

Fontos ugyanakkor kiemelni, hogy 2012 első negyedévében a betétállomány jelentősen, 126,7 milliárd forinttal csökkent, miközben az állampapírok volumene közel 54 milliárd forinttal emelkedett. Az MNB monetáris mérlegstatisztikáinak havi adataiból jól látszódik, hogy a jelentős csökkenés januárban ment végbe, ami elsősorban egyedi hatásnak köszönhető2.

Összességében megállapíthatjuk, hogy tartós és jelentős negatív kapcsolat nem jellemző a vizsgált területen.

2. Valóban korlátozza a bankok hitelkínálatát a lakossági források elszívása?

Érdemes megvizsgálni azt is, hogy a lakossági bankbetétek változása hogyan hat a nem-pénzügyi vállalatoknak nyújtott hitelállományra. Amennyiben 1990-től vizsgáljuk a negyedéves tranzakciós adatokat egy gyenge 0,3-as korrelációt találunk, ennél azonban érdekesebb, hogy a válság kezdete óta (2008 eleje) hogyan alakult ez a viszony. Az utolsó 4 évben a korreláció 0,09, vagyis jelentéktelen. Külön érdemes kiemelni az utolsó évet, amikor a lakossági betét tranzakció minden negyedévben pozitív volt, s éves szinten összesen 360 milliárd forintot tett ki, ezzel párhuzamosan a vállalati hiteltranzakció minden negyedévben negatív volt, s összesen 660 milliárdos éves visszaesést jelentett.

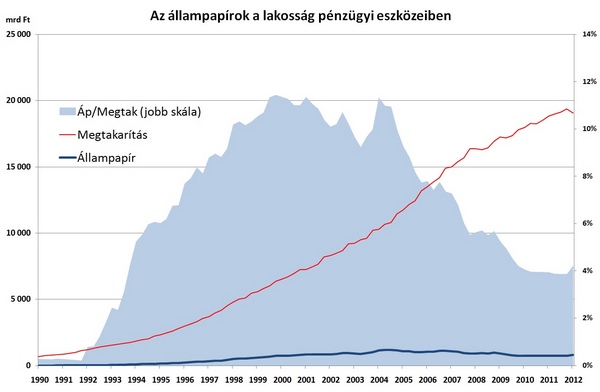

A lakossági bruttó megtakarításokon belül az állampapírok aránya a 2004-es 11%-os csúcson megtört, és innentől kezdve jelentős mértékben visszaesett4. Nominális értelemben a lakossági állampapírok állománya az 1185 milliárd forintos csúcsról egészen 723 milliárd forintig zsugorodott 2010 harmadik negyedévére, ahonnan 1,5 év alatt 800 milliárd forintos szintig emelkedett vissza. Így 2011 végén a nettó megtakarítás 4,2%-át érte el az állampapírok aránya, mely a GDP 2,9%-a. Ez jócskán elmarad a 2004-es csúcson elért 6,2%-os GDP aránytól.

Amennyiben a lakosság a megtakarításainak akkora arányát tartaná állampapírban, mint 2004-ben úgy ma 2160 milliárd forintos lenne a lakossági állampapír állomány. Amennyiben a 2004-es GDP arányos állampapír arányt tekintjük elérendő célnak, akkor 1800 milliárd forintos "kívánatos" lakossági állampapír-portfolió adódhatna. Tehát a historikus adatokból jól látszik, hogy még bőven van tere a lakossági állampapír-állomány emelkedésének. Egyelőre nem a bankok előli forráselvonásról van szó, hanem sokkal inkább a korábbi portfólió részleges visszaépítéséről beszélhetünk.

Készítette: ÁKK

1Lakossági betétek = folyószámla betétek és egyéb betétek, Állampapírok = Központi kormányzat által kibocsátott rövid és hosszú lejáratú papírok. Az adatok a tranzakciókra vonatkoznak és negyedéves bontásban állnak rendelkezésre.

2A januári jelentős, 263 milliárd forintos betétkivonás két fő tényezőre vezethető vissza. Egyrészt a lakosság ebben a hónapban 308 milliárdot fordított végtörlesztésre, amelyből mindössze 136,6 milliárd forint származott új hitel felvételből, vagyis a maradékot a lakosság saját megtakarításaiból finanszírozta. Másrészt a hónap elején jelentős forint-pánik alakult ki a piacokon, aminek következtében - piaci adatok szerint - 80 milliárd forint távozott a privátbanki megtakarításokból, amelyek legnagyobb részét betétben tartották, és amely összeget elsősorban vélhetően nem végtörlesztésre fordították.

(forrás:http://www.portfolio.hu/vallalatok/penzu g y/nagyon_regota_nem_tortent_ilyen_a_magyar_bankbet etekkel.163629.html )

3 Mélyen a kibocsátási lehetőségeik alatt teljesítő gazdaságok esetében ezek a hatások még mérsékeltebbek lehetnek.

4A jelen elemzésben a bruttó megtakarításoknál eltekintettünk az üzletrészektől és a nyugdíjpénztári megtakarításoktól. (Forrás: MNB Pénzügyi számlák)

(x)

Levegőbe emelkednek a brit Typhoon harci gépek az orosz fenyegetés miatt

Lengyelország légterét védik.

Hatalmas kár érte Oroszországot az ukrán dróntámadás után

Megrongálódott az egyik olajfinomító.

Újabb drón repült a lengyel kormányzati épületek felé, azonnal léptek a hatóságok

A kormányfő jelentette az incidenst.

Árulkodó felvételek: nagyon úgy tűnik, nukleáris vadászbombázókat kapott Lengyelország

Néhány száz kilométerre nézhetnek farkasszemet az atomtöltetekkel az oroszok.

Figyelmeztet a vezérkari főnök: Oroszország készül valamire a lengyel határon

Akár váratlan fordulatokat is tartogathat a hadgyakorlat.

Személyi kölcsön: Az ősz legolcsóbb banki ajánlatai egy helyen

Történelmi csúcsra ért a személyi kölcsön piac Magyarországon: 2025 júliusában soha nem látott összegű személyi kölcsönt vettek fel a magyarok egyetlen hónap alatt. Erős a piaci verseny,

A stabilcoinok léte garantálhatja a dollár és Amerika szerepét a világgazdaságban

Nyáron elfogadták Amerikában a "zseni" szabályozást, amely új kapcsolatot jelent a kriptodevizák és a hagyományos pénzrendszer közt. A szabályozás komoly hullámokat kavart, a tradicionális

Pénzgyáros AI

Az AI az új vasút - írtuk nemrég egy posztunkban. Beruházási oldalról tényleg lehet így tekinteni, de vagyongyarapítási oldalról inkább a kriptóra hasonlít: egyetlen szektor ilyen... Th

Két éves a bejelentővédelmi törvény

2023 nyarán lépett hatályba a 2023. évi XXV. törvény, - a panasztörvény - amely a panaszokról, a közérdekű bejelentésekről, valamint a visszaélések bejelentéséről szól. A bejelentővéd

Kelet-Közép-Európa - hogyan tudjuk kontrollálni a saját sorsunkat?

Kelet-Közép Európa jövőjét a rendelkezésre álló erőforrások és képességek, röviden a potenciál határozza meg. A kérdés, hogy a potenciált mennyiben tudjuk felhasználni a régió polgá

Top 10 osztalék részvény - 2025. szeptember

Szeptember másodikán kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőz

Az energetikai dekarbonizációban is szerepet kaphat a hidrogén

Miközben a hidrogénmeghajtás fontos eszköze lehet a közlekedés kizöldítésének, arról lényegesen kevesebb szó esik, hogy a hidrogén az ipar dekarbonizációjában is sz

Ezek a befektetések aranybányák - szó szerint!

Közel két évvel ezelőtt, az árfolyam kitörése előtt pár hónappal azt írtam elemzésemben, hogy az aranyárfolyam radikális emelkedése szinte garantált, akár háromszorozhat is a sárga... Th

Újabb kínai gyár jöhet Magyarországra - Szemfényvesztés vagy óriási biznisz?

Mit hoz a Wisdom Motor?

Mire elég régiós viszonylatban a hazai bérrobbanás? – A továbbiakhoz a AI-nak is lesz egy-két szava

A termelékenység növelés.

Van értelme még az elitdiplomának az AI korszakban?

Harvardos és yale-es diákok megélése a mesterséges intelligencia előretöréséről.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod