Miért akkora baj, hogy drága a bankolás Magyarországon?

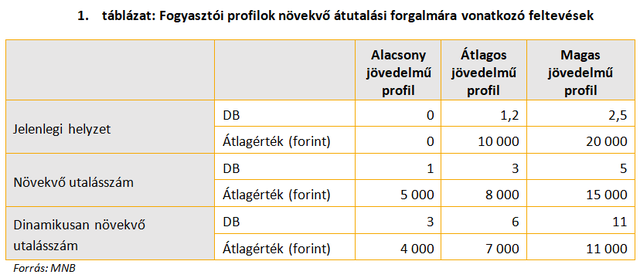

Elemzésünkben nemcsak a jelenlegi helyzetet vizsgáltuk, hanem azt is, hogy ha a közeljövőben bővülés jelentkezik az átutalások használatában (minden más fizetési szokás változatlansága mellett), akkor az mennyivel növeli a lakossági ügyfelek pénzforgalmi költségeit. Ez egyúttal azt is mutatja ugyanis, hogy a jelenlegi banki árazási struktúra milyen mértékben támogatja a hazai pénzforgalom fejlődését és az elektronikus fizetési módok további elterjedését. Mivel az MNB várakozásai szerint a forgalomnövekedés elsősorban az alacsonyabb összegű készpénzes tranzakciókból jöhet, az átutalások számának növekedése mellett az átlagértékek várhatóan csökkenni fognak.

Az átutalások átlagértékére vonatkozó becslésünk azon a feltételezésen alapul, hogy az újonnan megjelenő tranzakciók értéke hozzávetőlegesen a jelenlegi bankkártyás vásárlások átlagértéke körül alakul majd. A közeljövő változásainak hatáselemzéséhez két forgatókönyvet vettünk figyelembe. Az átutalások számának a jelenlegi helyzethez képest akár már rövidtávon is reálisnak tekinthető növekedése mellett megvizsgáltunk egy optimista feltételezést is, ami dinamikusan emelkedő használattal számol. Utóbbi esetben azt feltételeztük, hogy a lakossági ügyfelek által indított átutalások száma a kártyás vásárlások jelenlegi számával fog megegyezni mindhárom ügyfélszegmensben.

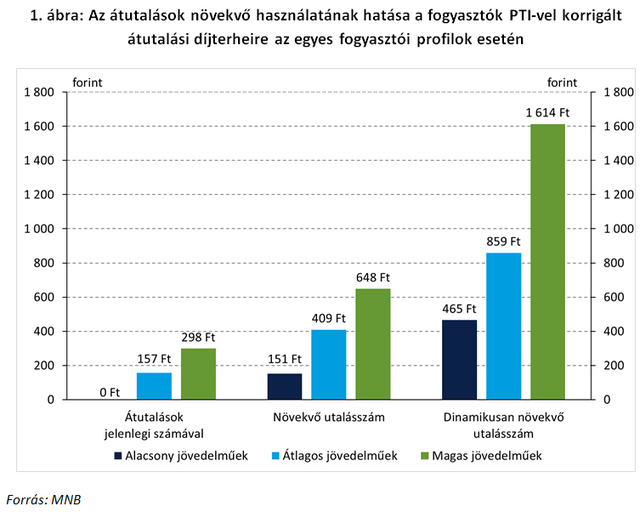

Az átutalások számának dinamikus növekedését feltételezve az eredmények pedig már egyenesen elrettentőek. Ebben az esetben minden jövedelemkategóriában legalább ötszörösére emelkedik az ügyfelek átutalásokhoz kapcsolódó költsége. Ez azért különösen súlyos probléma, mivel az elektronikus fizetések elterjedésének közös társadalmi érdeke szempontjából ez lenne legkívánatosabb pálya a három közül. Ahogy azonban cikksorozatunk első részében bemutattuk, a jövedelemarányos hazai lakossági pénzforgalmi díjterhek már jelenleg is meghaladják a többi vizsgált európai ország szintjét. Jelentősen több átutalás indítása pedig már azt eredményezné, hogy a magyar ügyfelek havi költségei nominálisan is a legmagasabbak lennének Európában, meghaladva a lényegesen magasabb árszínvonalú nyugat-európai és skandináv országok szintjét is.

Emellett figyelembe kell venni azt is, hogy különösen a most még döntően készpénzben zajló kisebb összegű személyek közötti fizetések, számlafizetések és kereskedelmi fizetések terén rejlik jelentős potenciál az azonnali fizetés alkalmazásában. Ugyanakkor nyilvánvalóan pont a kisebb összegű elektronikus fizetések használatát hátráltatja leginkább a cikksorozatunk előző részében bemutatott tranzakció-alapú árazás és a minimumdíjak használata. A felsorolt árazási anomáliák tehát a hazai pénzforgalom szempontjából azt eredményezhetik, hogy hiába áll majd rendelkezésre egy 21. századi, nemzetközi összehasonlításban is a legmodernebbek közé tartozó infrastruktúra, annak kihasználtsága elmarad az optimálistól. Nem véletlen, hogy egyetlen sikeresen működő külföldi azonnali fizetési rendszerben sem terhelik a lakossági ügyfeleket tranzakcióhoz kapcsolódó közvetlen költségek.

Elmondható tehát, hogy a jelenlegi árazási szerkezet minden hazai szereplő szempontjából kedvezőtlen. A hazai fogyasztók és vállalkozások azzal szembesülhetnek, hogy nem, vagy csak jelentősen növekvő költségek mellett tudják majd az általuk igényelt és elvárt mértékben kihasználni az új technológia jelentette előnyöket. A magas ügyféldíjak miatti alacsony kihasználtság a bankok szempontjából azt jelentheti, hogy az azonnali fizetés bevezetéséhez kapcsolódó számottevő fejlesztési költségeik nem eredményeznek erősödő ügyfélkapcsolatokat, a banki szolgáltatások intenzívebb használatát és a bankok számára is költséges készpénzhasználat visszaszorulását. A közjó szempontjából pedig azt a kockázatot hordozza a jelenlegi banki árazási struktúra, hogy az alacsonyabb társadalmi költségű elektronikus fizetési módok elterjedése nem az optimális körülmények között elérhető mértékben fog megvalósulni.

Cikksorozatunk következő, befejező részében az azonosított problémákra adott megoldási javaslatainkat fogjuk bemutatni.

A cikk szerzői az MNB munkatársai.

Van egy olyan fegyvere Ukrajnának, ami még a legendás Tomahawknál is többet tud

Ráadásul nincsenek is korlátok.

Egy új kutatás választ adott az univerzum egyik legfontosabb kérdésére

Új megközelítést alkalmaztak.

Egyre pusztítóbb a káosz Amerikában: a legnagyobb riválisok már dörzsölhetik a tenyerüket, Ukrajna aggódhat

Hosszú ideje tart a leállás.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt! - díjmentes, interaktív előadás

Gyakorlati, hasznos, érthető

CNN: szimbolikus győzelem felé halad Putyin az ukrajnai háború egyik legnagyobb csatájában

Bahmut óta nem látott siker jöhet.

Balásy Zsolt: Több tiszteletet a vállalkozóknak, Károly!

"Ha nagy vagyont látsz, nézd meg alaposan, és fizetetlen munkát, verejtéket és vért fogsz találni" - ha a pontos szavak nem is, de e szellemiség... The post Balásy Zsolt: Több tiszteletet a v

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.