Igazi hungarikum a magyar bankok pénzforgalmi árazása

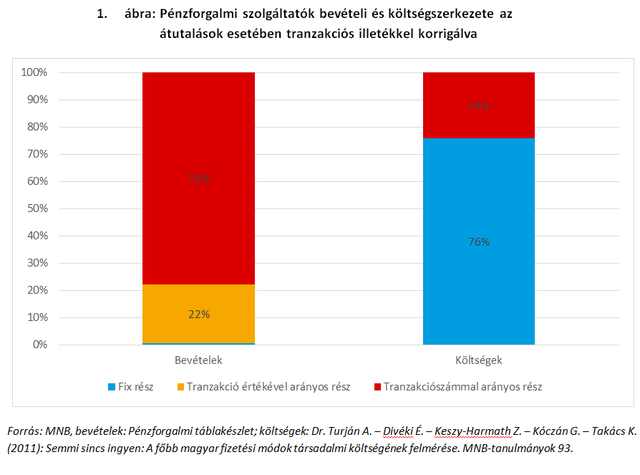

Az átutalásokhoz kapcsolódó banki bevételek jelenlegi szerkezete jelentősen eltér a banki működési költségek szerkezetétől. Az MNB részletes, a szektor összes szereplőjére kiterjedő adatokkal rendelkezik a pénzforgalmi szolgáltatás nyújtásából, ezen belül pedig az átutalásokból származó banki bevételekről. Utóbbiak esetében a fix jellegű, vagyis egy-egy időszakra, jellemzően egy hónapra vagy egy évre előre rögzített összegű bevételek elhanyagolható mértékűek, és a tranzakciókhoz kapcsolódó bevételek (az ügyfelek szempontjából díjtételek) a meghatározók. A lakossági átutalásokhoz kapcsolódó bevételek több mint 60 százaléka, a pénzügyi tranzakciós illeték (PTI) hatásától megtisztítva pedig 22 százaléka ráadásul a más országokban gyakorlatilag egyáltalán nem alkalmazott értékalapú árazás szerint kerül kiszabásra.

A banki költségek mintegy háromnegyede ezzel szemben nem függ a tranzakciós forgalomtól, körülbelül negyedük pedig a tranzakciók számával arányos (jellemzően degresszíven, azaz egységnyi növekedés a tranzakciók számában az egységnyinél kisebb mértékű emelkedést eredményez költségoldalon). Az átutalások számához kapcsolódó banki költségek arányát 2019-től tovább csökkenti, hogy a GIRO elszámolóház a bankok által fizetendő elszámolásforgalmi díjakat már nem tranzakciónként, hanem csomag-jelleggel, előre rögzített összegben állapítja meg. A hazai lakossági ügyfelekre vonatkozó jelenlegi, tranzakciókhoz kötődő díjazás tehát nincs összhangban a bankok átutalások lebonyolításához kapcsolódó költségeinek szerkezetével.

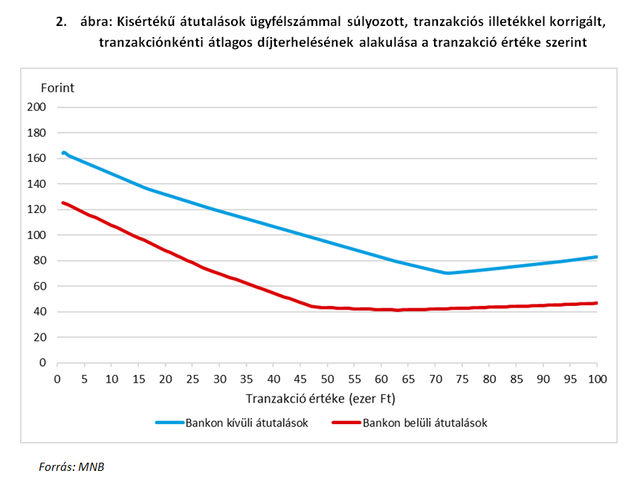

A legkisebb összegű átutalások díjterhelése ugyanakkor rendkívül magas: egy tízezer forintos tranzakció átlagos banki díjterhelése (a tranzakciós illeték hatását kiszűrve) közel duplája egy 100 ezer forintos átutalásénak. Ez egyértelműen annak a következménye, hogy a bankok előszeretettel alkalmaznak minimumdíjakat, amelyek az általunk vizsgált számlacsomagok esetében átlagosan nagyjából 50-70 ezer forintos átutalási összegig drágítják meg jelentősen a tranzakciókat. Miközben a nemzetközi adatfelvételünk alapján a minimumdíjak egyáltalán nem jellemzők Európában, a magyar bankok kondíciós listáiban nagyon gyakran megjelenik ez a tétel.

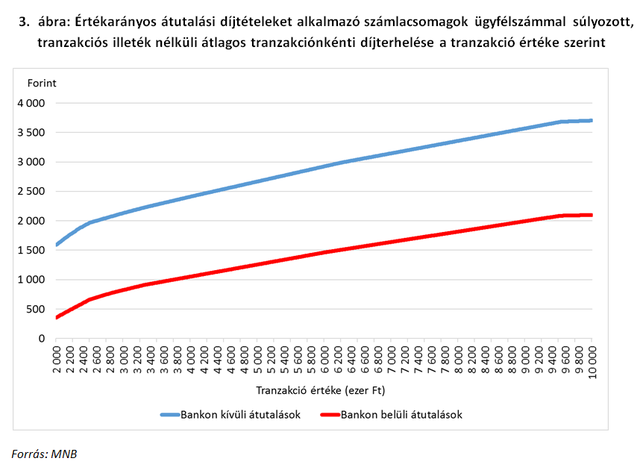

A tranzakciók összegének emelkedésével jól látható a folyamatos átlagdíj-emelkedés a több ezer forintos átlagos díjterhekig. Nagy összegű utalások esetén egyes - ezen szempontból - kiugróan drága számlacsomagoknál a díjterhelés akár a rendkívül magas, több tízezer forintos értéket is elérheti. Ez a fajta árazás azért különösen indokolatlan, mert a bankok költsége gyakorlatilag egyáltalán nem függ attól, hogy egy lebonyolított átutalás összege például ezer vagy tízmillió forint. Az országon belüli tranzakciók értékarányos árazása ugyancsak magyar sajátosság, a nemzetközi gyakorlatban nem találunk hasonló példát.

A cikksorozat következő részében azt fogjuk elemezni, hogy az előzőekben bemutatott árazási jellemzők milyen problémát jelentenek a hazai pénzforgalom fejlődése tekintetében, és e probléma súlya miért nőhet számottevően a közeljövőben.

A cikk szerzői az MNB munkatársai.

Történelmi mélyponton Ázsia idei leggyengébb devizája

Makrogazdasági adatok és spekuláció tartja nyomás alatt az árfolyamot.

Zuhan a Starlink európai riválisa: a japán befektetőóriás milliós nagyságrendben adott el részvényeket

Részesedésének közel felétől szabadult meg.

McGrath meghúzta az Európai Bizottság vörös vonalát

Az EU-s szabályozás átfogó reformjánál vannak éles határok, amiket nem fognak átlépni.

Súlyos beszállítói problémák miatt visszavágta terveit Európa legnagyobb repülőgépgyártója

Kevesebbet fognak idén szállítani.

Rekord összegért kelt el az orosz cári család számára készített rendkívüli dísztárgy

A Christie’s londoni aukcióján került kalapács alá a Fabergé-tojás.

Gerendai Károly: A Budapestre érkezők többsége nem a magas minőséget keresi

A magyar főváros még elmarad a régiótól.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

Kiben bízhatunk? A bizalom földrajza

"A világot inkább a bizalom, mintsem a pénz mozgatja." - Joseph Stiglitz Kevés fogalom van, amely egyszerre hétköznapi és mégis nehezen megfogható. Tudjuk milyen, amikor... The post Kiben bízha

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!