A világ túloldaláról vette új adóötletét a kormány

A legnagyobb jelentőségre költségvetési szempontból Argentínában tett szert az adónem. 2008-ban az argentin adóbevételek 7,15%-a jött a pénzügyi tranzakciók megadóztatásából, és egy friss adatközlés szerint idén februárban is a bevételek 6,8%-a származott belőle, tehát itt viszonylag stabil adóbevételnek tekinthető. Az adó kéz a kézben jár a válsággal, bevezetése mellett kirívó költségvetési nehézségek idején döntött Argentína mellett a többi latin-amerikai állam is. A legutóbbi nagyobb bevezetési hullám a 2000-es évek elején, a térség pénzügyi válsága idején söpört át a kontinensen. Több országban az első adandó alkalommal megszüntették az adót (hogy aztán néhol ismét bevezessék), és általában korszerűbb forgalmi adók kivetésével pótolták a megszüntetés miatt kieső adóbevételeket. Latin-Amerika számára elvileg egy nagy előnye lett volna az adónak: az adóhatóságok a pénzügyi tranzakciók nyomon követésével hatékonyabban tudtak volna szembeszállni a feketegazdasággal, a nagy volumenű adóelkerülés miatt azonban ez általában nem így sikerült.

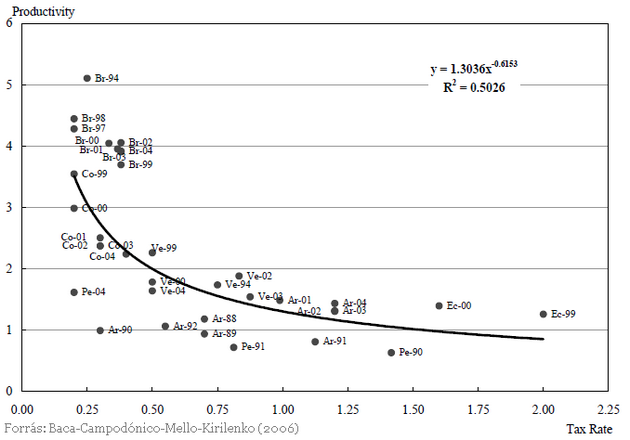

Annál nagyobb eredményességgel működik az adó, minél kisebb adókulccsal terhelik az adóalapot - mutatják Baca-Campodónico-Mello-Kirilenko (2006) számításai. Így például Brazíliában magasabb, Peruban alacsonyabb volt a vizsgált időszakban az adóeredményesség. Az alacsonyabb kulcsok mellett ez a pénzügyi közvetítés erősségével is magyarázható: minél nagyobb szerepet tölt be a bankszektor az adó bevezetésekor a pénzügyi tranzakciók lebonyolításában, annál nehezebben kerülhető meg a pénzügyi szektor, és annál nagyobbak az adóelkerülést megnehezítő tényezők. Több latin-amerikai országot magába foglaló ökonometriai vizsgálatuk alapján ugyanakkor a szerzők megállapították: az adóból befolyó bevételek fix adókulcsok mellett átlagosan csökkentek. 0,2%-os adókulcs mellett például a második évben 9%-kal alacsonyabb az adóbevétel, mint az első évben, 0,3%-os adókulcs mellett viszont már 30%-os a csökkenés.

Tranzakciós adó a bankközi piacon: Kolumbia esete

Kolumbia volt talán az egyetlen ország, ahol a bankközi hitelpiacra is kivetették a banki tranzakciós adót. Itt a standard 0,2%-os kulccsal szemben 1998 decemberében először egy 0,12%-os adókulcsot alkalmaztak, a következő hónapban azonban egységesítették az ügyfél-tranzakciókat terhelő kulccsal. A bankközi tranzakciós adó mindössze két évig élt: 2000 decemberében megszüntették, mondván, rendkívül kedvezőtlen hatásai voltak a bankközi piacra. Az adatok azt mutatják, ebben lehet valami: 1999 február utolsó hetében még 218 milliárd peso, május első hetében viszont közel tizede, már csak 21 milliárd peso volt a kolumbiai bankközi hitelpiac forgalma. A jegybank 1999 augusztusában végül beavatkozott, pótolva valamelyest a bankközi piac likviditáshiányát. Bár több helyen elrettentő példaként emlegetik ebből a szempontból az országot, Coelho-Ebrill-Summers (2001) tanulmányából kiderül: Kolumbia esetében valóban negatívan hatott a bankközi piacra a tranzakciós adó bevezetése, csakhogy a dél-amerikai ország akkor már egy komoly bankválság kellős közepén volt. Ez már hónapokkal a tranzakciós adó bevezetése előtt megindította a bankközi forgalom visszaesést, amit már csak súlyosbítani tudott az adó.

Gazdasági következmények

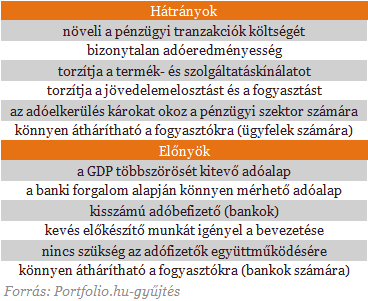

Míg a banki tranzakciós adó pozitív hatásai kizárólag költségvetésiek (ráadásul mint láttuk, nem is meggyőzőek), a negatív hatások a teljes gazdaságban szétterülnek. Számos empirikus kutatás alátámasztja az adónem alábbi, elméletileg is jól megfogható hátrányait:

1. Minél több termelési-elosztási fázison esik át egy termék, annál inkább növeli a fogyasztói árát, az egyszerűbb előállítású termékek felé torzítva a fogyasztási szerkezetet is. Brazíliában a fentiek miatt az adó jóléti költségét a belőle befolyó adóbevétel 13%-ára, a GDP 0,2%-ára becsülték.

2. a vállalatokat vertikális integrációra ösztönzi, vagyis egyre több tranzakciót a pénzügyi szektor megkerülésével, "házon belül", magasabb költséggel bonyolítanak (ha ettől csökkennének a költségek, már korábban éltek volna ezzel). A magasabb előállítási költségek pedig nem csak a belföldi árakat, de az export versenyképességét is rontja.

3. Az adó növeli a bankok által bonyolított pénzügyi tranzakciók költségeit, így nő a költségesebb készpénz-használat és adóterhet nem viselő megtakarítási formák aránya (portfólió-reallokáció). Kolumbiában például 1999 és 2002 között 46%-ról 66%-ra nőtt a készpénz-állomány/monetáris bázis arány. Argentínában 2001 és 2004 között - miután ismét bevezették az adót - a bankszámla-forgalom 76%-kal csökkent, Peruban 2004-ben a betétállomány/GDP arány 24%-ról 21%-ra apadt. Bár nem közvetlenül értékpapír-tranzakciós adóról van szó, a részvénypiacon is komoly negatív hatásai lehetnek: Brazíliában 1997 és 2002 között a részvénypiaci forgalom eséséből 19%-ot tulajdonítottak az adó hatásának.

4. Kamattorzító hatás: az empirikus eredmények szerint a betéti kamatokat csökkenti, a hitelkamatokat növeli, összességében pedig a bankszektor nettó kamatbevételeit, és ezáltal profitabilitását is csökkenti az adó. Ez a hatás akkor is működik, ha az adóterhet közvetlenül és 100%-ban a pénzügyi szektor ügyfelei viselik: a dezintermediáció miatt ugyanis romlik a pénzügyi szektor eredményessége, mely kihatással van a kamatokra. Az adó jogalap lehet a bankok számára a meglévő hitelállomány kamatszintjének emelésére akár Magyarországon is.

5. Regresszív jövedelem-elosztó hatás: két fő ok miatt a kisebb jövedelemmel rendelkező állampolgárok arányosan magasabb adót fizetnek: 1. a banki tranzakciós forgalom (a megtakarítási portfólió reallokációját figyelembe nem véve) annál nagyobb, minél magasabb a fogyasztásra fordított jövedelem vagy vagyon aránya, 2. a tehetősebbek több lehetőséggel rendelkeznek az adó akár belföldi, akár külföldi megkerülésére.

Összességében kijelenthetjük, hogy a banki tranzakciós adó előnyei forgalmi adó jellegéből adódnak és többnyire csak a beszedhetőségére összpontosulnak, legnagyobb hátrányai viszont szorosan kapcsolódnak ahhoz, hogy a tőkét adóztatja, így a teljes nemzetgazdaságban súlyos torzulásokat okozhat.

A lakosság és a vállalatok mindennapi banki műveleteit érintő tranzakciós adó merőben más adó, mint azok, amelyeket az Európai Unióban már alkalmaznak, illetve bevezetni terveznek. Szerteágazó, negatív gazdasági hatásai miatt nem véletlen, hogy pusztán bevételnövelő célzattal, válságkezelés jelleggel vezette be néhány feltörekvő ország, hogy aztán többségük le is mondjon róla. Jogilag talán igen, gazdaságilag azonban semmiképp sem EU-konform adóról van szó, potenciális gazdasági-társadalmi költségei ugyanis megengedhetetlenül nagyok is lehetnek. Csak hab a tortán, hogy általában az adóból származó költségvetési bevételek sem alakulnak megbízhatóan, az adóelkerülés aránya nagyon magas.

Az USA szerint India leállította a kőolajvásárlást Oroszországtól

Az oroszoknak üzent az amerikai pénzügyminiszter.

Újabb gyanús incidens a NATO-ország légterében, lezárták a főváros repterét

Ez már nem az első légtérsértés a héten.

Aranyláz söpör végig a pénzügyi világon: ölre mennek a bankok a legjobb traderekért

Rendkívüli alkupozícióban az aranykereskedők.

Választott Elefántcsontpart, negyedik ciklusa jöhet a regnáló elnöknek

A voksolás komolyabb fennakadások nélkül zajlott.

Nyílt háború felé sodródik az atomhatalom, semmit nem ér a tűzszünet

Folytatódnak a véres harcok a határ mentén.

Több tüntetőt lelőttek az elnökválasztás miatt forrongó afrikai országban

A 92 éves államfő ellen tüntettek.

Magyar vállalkozás: viharban, jó irányba

Habár a vállalkozások számára komoly csapások sorát hozta a COVID-dal megnyíló bizonytalanság kora, a magyar gazdaságot azonban nem meggyengítik, hanem termelékenysége és minősége javítá

Ezüstpénz rézből? - Római sztori a fiat valutákkal

Aurelianus császár nem értette jól a fiat valuták rendszerét: növelni akarta a pénz vásárlóerejét, ehelyett hiperinflációt okozott. Tanulságos közgazdasági sztori a Krisztus utáni III. sz

Falatnyi területről jön a globális GDP fele

Itt van ez a térkép, ami első ránézésre talán túlzó állításnak tűnik: a világ GDP-jének fele mindössze a Föld felszínének 3,6 százalékán termelődik. A pontos... The post Falatnyi ter

Személyes pénzügyek válságos helyzetben

A jelenlegi gazdasági berendezkedés gyakran kerül komolyabb válságba, amit az emberek is megéreznek. Ez nem újdonság, a világtörténelemben sokszor volt olyan körülmény, ami nehezebbé tette a

A vizes élőhelyek pusztulása több billió dolláros kárt okozhat

A halászatot, mezőgazdaságot és árvízvédelmet támogató vizes élőhelyek pusztulása súlyos gazdasági károkat okozhat világszerte, derül ki a Vizes élőhelyek egyezmén

Belefulladunk az ingyen puncsos tálba, pedig egyszer le kell jönni róla

Rossz ómen a pénzügyeidre nézve, ha pénzügyminisztered szemében könnyek gyűlnek. Nagyon nehéz ugyanis leszokni a költségvetési alkoholizmusról: kényelmetlen és politikailag öngyilkosság i

KIVA 2025 - Mi változott?

A többi adónemhez hasonlóan a kisvállalati adó (KIVA) szabályok is változtak az elmúlt évek során. A KIVA mértéke 2025-ben is 10 százalék, de van egy fontos KIVA-változás is, amit a 2025 ta

Az Otthon Start mellett a CSOK Plusz feltételeibe is belenyúlna a kormány

Egy éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján a CSOK Plusz két fontos részletébe is belenyúlna a kormány. Nem kell megijedni a változás inkább kedvező a támogatá

Tűzeset Százhalombattán: mit fogunk ebből érezni?

A Mol dolgozik a kapacitások helyreállításán.

Nem az a kérdés, hogy lufi-e az AI-boom, hanem, hogy mikor lesz vége

Milyen jövő vár a mesterséges intelligenciára?

Budapestre jön Trump és Putyin: ennél nagyobb realitása még nem volt a békének

Bár maradtak még kérdőjelek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod