A világ túloldaláról vette új adóötletét a kormány

- Az adót általában az ügyfelek fizetik meg, de a pénzügyi közvetítő szerep károsodása miatt a bankszektor profitabilitását is komolyan rontja.

- Jellemzően szorult pénzügyi helyzetben, kizárólag bevételteremtő szándékkal vezették be ezt az adónemet latin-amerikai és ázsiai országok.

- Az adó az állam finanszírozási költségeinek emelkedését okozhatja, így magasabb kamatkiadásokat is jelenthet, mint amennyi bevételt hoz.

- Minél tovább marad fenn az adó, jellemzően annál kisebb a bevételtermelő képessége, így az adóbevétel szinten tartásához egyre magasabb adókulcsra lenne szükség.

- Olyan torzulásokat okoz a pénzügyi és gazdasági életben, amelyek aligha egyeztethetők össze egy EU-tagország gazdasági célkitűzéseivel.

- Kolumbia példája sokakat elrettentett attól, hogy az adót a bankközi piacon is alkalmazzák.

-Az adó negatív hatásai mindazonáltal mérsékeltebbek fejlettebb pénzügyi közvetítőrendszerek esetében és minél kisebb adókulcs mellett.

Cikkünkben elhelyezzük a banki tranzakciós adót a földrajzi és az "adótérképen", és röviden összefoglaljuk a nemzetközi tapasztalatokat.

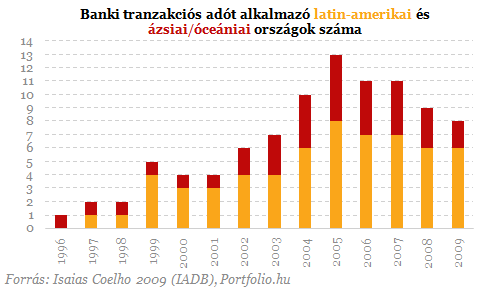

Sajtóértesülések és elejtett mondatok alapján valószínűsíthető, hogy Magyarországon is arról az adóról lenne szó, amelyet a szakirodalom általában banki tranzakciós adónak (bank transaction tax) hív. Az adónemnek számos őse (pl. bélyegilleték vagy stamp duty) és rokona (pl. áfa, Tobin-adó, Robin Hood-adó) ismeretes, sajátos, modern formájában azonban egy-két kivételtől eltekintve csak a kilencvenes évektől kezdve, mindössze néhány országban terjedt el. Beszedését ugyanis az informatikai forradalom könnyítette meg igazán, és tette a korábbinál jóval hatékonyabbá. Ezért míg 1996-ban egyedül Ausztráliában volt hatályban banki tranzakciókat terhelő adó, 2005-ben már a világ 15 országában alkalmazták. A rossz tapasztalatok miatt 2009-re azonban ismét visszaszorult, és 8-ra csökkent az adót használó országok száma. A rendelkezésre álló információk alapján ma is alkalmazzák az alábbi országokban: Argentína, Bolívia, Dominikai Köztársaság, Kolumbia, Mexikó, Peru, Pakisztán és Srí Lanka.

A modern időkben először 1957-ben a mai Srí Lanka vezette be az adónemet Isaias Coelho (2009) tanulmánya szerint. Alapja a bankoknál elhelyezett látra szóló betétek összege volt, kulcsa pedig a magyar miniszterelnök által is felső határként említett 0,1%, és ma is ennyi. 1982-től Ausztráliában szintén a likvid megtakarítások, a csekkszámlák esetében alkalmazták sávos adókulccsal, egészen 2005-ig. Latin-Amerikában Argentína vezette be először 1976-ban 0,1%-os kulccsal, maximuma később 1,2% lett, jelenleg pedig standard 0,6% a kulcs. Itt kezdetben csak a bankbetétek esetében alkalmazták, ma azonban már a hitel-tranzakciók esetében is fizetni kell. A többi latin-amerikai országhoz hasonlóan Brazília is sokat kísérletezett az adóval (hol bevezették, hol megszüntették), alapja pedig a betéti tranzakciók összege volt. 2007-ben végül 0,38%-os kulccsal szűnt meg annak ellenére, hogy a legkevésbé sikertelen példának tekinthető. A kulcsok szempontjából Perué a legszélsőségesebb eset: kezdetben magas (1, majd 2%-os) kulcsot alkalmaztak, 2010 óta viszont csak 0,05% ennek mértéke, alapja (bizonyos mentességek mellett) a betéti és hitel-tranzakciók összege. Venezuelában 2008-ban szűnt meg a vállalati hitel- és betétszámlák tranzakcióját terhelő 0,5%-os (más forrás szerint 1,5%-os) adó. A Kolumbiában 1998 óta folyamatosan létező adó minden betéti és hitel-tranzakciót érint, kulcsa 0,4%, igaz, számos mentesség létezik ez alól. Pakisztánban és Mexikóban csak a lekötetlen betétek tranzakcióit érinti az adó, ezért hatása Srí Lankához hasonlóan kisebb, mint a dél-amerikai országok többségében. A betéteket sújtó tranzakciós adó alatt gyakorlatilag az összes betéti tranzakciót (ATM-es készpénzfelvételtől a bankkártyás vásárlásig) terhelő adóra kell gondolni az országok többségében, ugyanakkor több országban is mentesítenek egyes adóalanyokat (pl. közintézmények, jótékonysági szervezetek) a megfizetése alól.

Nem kamatadóról van szó, hisz nem az elért kamat- (és nem is árfolyam)nyereség, hanem egy tranzakció nagysága képezi az alapját. De nem is Tobin-adó, hisz nem a pénzügyi piacok szereplőit, hanem az állampolgárokat terheli. Igaz, forgalmi típusú adó, ezen belül is a pénzügyi tranzakciós adók (financial transaction tax) közé sorolható, de nem tévesztendő össze a többi tranzakciós adóval. Részben Thornton Matheson (2011) tanulmányát felhasználva a hasonló adók hét csoportba sorolhatók:

1. értékpapír-tranzakciós adók (részvények, kötvények, derivatívok adásvételének adója),

2. deviza-tranzakciós adók (elterjedt nevén Tobin-adó),

3. forrásbevonást terhelő adók (pl. tőkeemelést, kötvénykibocsátást terhelő adók),

4. banki tranzakciós adók (a cikkünkben kiemelten tárgyalt adók),

5. biztosítási díjbevétel-adók (pl. a Magyarországon tavaly bevezetett baleseti adó),

6. ingatlan-tranzakciós, vagyon-átruházási adók, illetékek

7. pénzügyi szolgáltatások áfája.

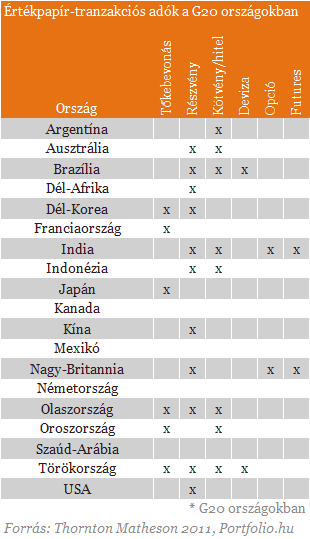

A fentiek közül a banki tranzakciós adó tekinthető a legkevésbé elterjedt megoldásnak. Az Európai Unió országai nem alkalmazzák, és bár demokrata képviselők javaslatot tettek rá, az USA-ban is azonnal elvetették az ötletét. Mivel nem hozzáadott-érték típusú és nem is visszaigényelhető az adó, nem áfáról beszélünk, az EU áfa-szabályai (legalábbis a pénzügyi szolgáltatások áfa-terhelését tiltók) sem vonatkoznak rá. Magyar adószakértők megosztottak a tekintetben, pusztán konzultációs kötelezettség hárulna Magyarországra a bevezetésével kapcsolatban, vagy egyenesen ellentmondana az uniós jognak. Az EU szabályozása mindenesetre nem ebbe az irányba halad, a banki tranzakciós adó ötlete a jelek szerint Európában komolyan fel sem merült. Az EU-ban ehelyett egy gyakran Tobin-adóként emlegetett, de valójában James Tobin Nobel-díjas közgazdász eredeti javaslatával ellentétben nem az azonnali devizaműveleteket, hanem értékpapír-tranzakciókat terhelő adó bevezetését tervezik. Az elképzelések szerint 0,1 százalékos adóval terhelnék a részvény- és kötvénypiaci műveleteket, a derivatívokra pedig 0,01 százalékos adót vetnének ki. Az EU 2013-tól 57 milliárd eurós bevételt remél az új adótól, ám több tagállam (leginkább a londoni pénzügyi központ érdekeit képviselő Nagy-Britannia) ellenkezése miatt kicsi a valószínűsége, hogy az EU minden tagállamában bevezetik. Ettől még az alábbi táblázatnak megfelelően több országban is létezik érékpapír-tranzakciós adó, Franciaországban pedig még idén a szélesebb körű bevezetését tervezik. Ez azonban ugyancsak nem a mindennapi banki tranzakciókat érintené. A legismertebb értékpapír-tranzakciós adó egyébként az 1984-ben bevezetett 0,5%-os, majd 1986-tól 1%-os svéd részvénytranzakciós, majd 1989-től alacsonyabb kulccsal működő kötvénytranzakciós adó volt. Az adó drámai hatásokkal járt: az opciós piac eltűnt, a piaci forgalom töredékére esett, illetve Londonba vándorolt. Az adó jóval kevesebb bevételt hozott a reméltnél, így 1991-ben teljesen el is törölték.

Tényleg milliárdokat kap vissza Budapest? Reagált a Magyar Államkincstár

Nem biztos, hogy egyhamar visszakapja a főváros a levont összeget.

Német hírességet tüntetett ki Putyin, hatalmas botrány lett belőle

Egy honatya a művész német állami díjának visszavonását követeli.

Megkezdődött az orosz olajbirodalom átszervezése, 130 ezer tonna olajat irányítanak át

A szankciók árnyékában.

Egy másik kriptoeszköz miatt nagyot vágott csillagászati bitcoin-célárán az egyik legoptimistább guru

Még így is egymillió dollár felett van az előrejelzés.

A Z generáció közel fele 3-4 évet maradna egy cégnél: inkább több helyen szereznének tapasztalatot

Hazai kutatás a Z generáció munkavállalói preferenciáiról.

Jön az új FixMÁP, mutatjuk a friss kamatát!

Mutatjuk, érdemes-e még gyorsan bevásárolni a mostani FixMÁP-ból.

Tényleg ekkora a baj? Hogy kerülhetett szóba, hogy Magyarország bóvli lenne?

Mire számíthatunk az S&P döntése után?

Alapjövedelem a mesterséges intelligencia korában: szociális forradalom vagy veszélyes illúzió?

Az MI által termelt vagyon újraosztása alapjaiban formálhatná át a társadalmi-gazdasági rendszert.

Hitelt igényelnél ingatlanfedezet nélkül? Mutatjuk ki és mekkora összegre számíthat most

A személyi kölcsön továbbra is az egyik legnépszerűbb és leggyorsabban elérhető hitelforma Magyarországon. Nem szükséges hozzá ingatlanfedezet, szabadon felhasználható, és általában pár

Dupla elismerés a HOLD-nál

A Portfolio idén először díjazta a hazai vagyonkezelési, alapkezelői és privátbanki piac legkiemelkedőbb szereplőit: objektív teljesítményadatok, szakmai szavazatok és független zsűri dönt

Hogyan hat az amerikai techszektor az energiaátmenetre?

A technológiai óriások innovációval, energiahatékony MI-fejlesztésekkel és stratégiai beruházásokkal alakítják a tisztaenergia-piac jövőjét.

Az EU mesterséges intelligencia rendeletének végrehajtása Magyarországon

Október 31-én megjelent a Magyar Közlönyben az Európai Unió mesterséges intelligenciáról szóló rendeletének magyarországi végrehajtásáról szóló 2025. évi LXXV. törvény ("MI törvén

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Lezárult egy korszak

2025. október 31-ével megszűnt az AVDH (Azonosításra Visszavezetett Dokumentumhitelesítés) szolgáltatás. Ezzel az ingyenes állami aláírási lehetőség végleg kikerült a mindennapi ügyintéz

"Már anyám is Pythonban kódol" - Az automatizáció, ami nem is létezik

Mindenki programozóvá vált, hiszen a ChatGPt lekódol nekünk mindent – persze, pont úgy, ahogy mindenki tolmáccsá vált a Google Translate-től. Az AI olyan forradalommal kecsegtet,... The pos

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Drónokról fertőzhették meg a marhatelepet? A nyomozás azóta is tart

Megrázó részletek Bóna Szabolcstól.

Hetek óta milliók dolgoznak fizetés nélkül a világ egyik legfejlettebb országában

Megjelent a Portfolio Checklist szerdai adása.

Ráugrottak a cégek az alacsony kamatra - Mi történt?

Szabados Richárd, a Nemzetgazdasági Minisztérium államtitkára volt a vendégünk.