Mekkora pusztítást hoz a kormány egészségbiztosítási döntése?

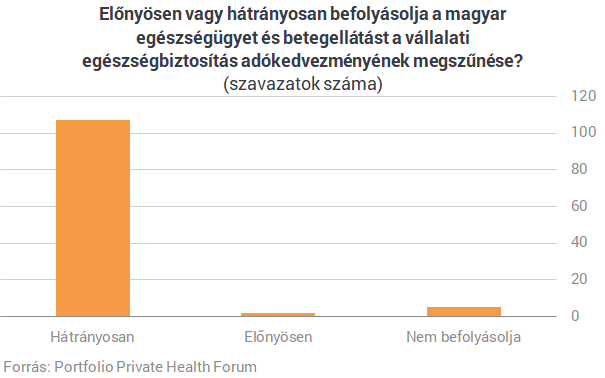

Tavaly novemberi Portfolio Private Helalth Forumunkon megkérdeztük már a magánegészségüggyel foglalkozó szakmai közönséget, előnyösen vagy hátrányosan befolyásolja-e a résztvevők szerint a magyar egészségügyet és a betegellátást a vállalati egészségbiztosítások adókedvezményének megszűnése. A válaszadók határozott véleményt fogalmaztak meg, ugyanis a 114 szavazóból 107-en úgy gondolták, a 2019. januárjától életbe lépő szigorítás a vállalati egészségbiztosítások esetében hátrányosan érinti a magyar egészségügyet, hiszen forrást von el a rendszerből.

A biztosítókat is megkérdeztük arról, milyen következményekre számítanak az idei adóváltozások kapcsán, az érdekesebb részleteket kiemeltük.

Metlife

A kkv-szegmenst érintik legsúlyosabban ezek a változások, ott várhatóan minimum 20-30%-kal fog csökkenni az állományunk. A nagy vállalati szektorban nem számítunk ilyen erős visszaesésre a jelenlegi munkaerőpiaci trendek figyelembe vételével. A jelentős mennyiségi és minőségi munkaerőhiány következtében a munkáltatóknak minden eszközre szüksége van ahhoz, hogy megtartsa és bevonzza a munkavállalókat. Az elmúlt években ezért a munkavállalók pozíciója erősödött és számítanak mind az összeg-, mind a szolgáltatástfinanszírozó biztosítási termékekre, mint juttatásokra.Union

Úgy gondoljuk, hogy az egészségbiztosítási piac mindenképp növekedni fog, és az Union ebből egy még nagyobb szeletre pályázik - jelenleg a lehetőségeinket vizsgáljuk. Szerencsére a nagyvállalatok tényleg hisznek az egészségtudatos működésben, és az egészségbiztosításra hozzáadott értékként tekintenek. A partnereink számára tényleg fontos, hogy olyan csomagot tudjanak kínálni a munkavállalóiknak, ami megtartó erővel bír; tehát megyünk tovább.Groupama

Optimisták vagyunk az egészségbiztosítási piacon fellelhető átalakulási tendenciák kapcsán. Úgy látjuk, hogy azok a cégek, melyek munkavállalói már korábban is - akár évek óta - rendelkeztek szolgáltatásfinanszírozó egészségbiztosítással, ismerik és tudatosan használják az elérhető szolgáltatásokat, azok továbbra is fenn fogják tartani ezt a juttatási formát a munkavállalóik számára.Azon cégek, akik különösen odafigyeltek a piaci környezet változásaira, már éltek a lehetőséggel és az idei évre szólóan még 2018 év végén megkötötték az egészségbiztosítási szerződésüket, kihasználva így az adózási előnyöket. Emellett azonban jelenleg is érkeznek folyamatosan az ajánlatkérések, így azt tapasztaljuk, hogy van igény az egészségbiztosításra.

Álláspontunk szerint abiztosítási piacot nem maga a cafeteria megszüntetése érinti, nagyobb hatással az adózási szabályok változása van. Úgy gondoljuk, hogy amennyiben egy átlagos, elfogadható adó mértékkel emelkedik csak a biztosítás költségvonzata, úgy tovább folytatódhat a növekedés.

Allianz

Véleményünk szerint a vállalkozások jó része olyan szolgáltatásnak tekinti az egészségbiztosítást, amely hozzáadott értéket teremt a munkavállalók számára, elősegítve azok megtartását. Az adózási kérdés valóban fontos, de csak egy szempont a sok közül.Uniqa

Ez a kérdés nemcsak az egészségbiztosításokat, hanem az élet- és balesetbiztosításokat is érinti. Várhatóan a piac minimálisan szűkülni fog vagy legjobb esetben is stagnál, bár az is kérdés, hogy milyen egyéb gazdaságpolitikai döntések lesznek befolyással erre a piacra. Tapasztalataink szerint anagyobb vállalatok törekednek arra, hogy ezt a szolgáltatást továbbra is biztosítani tudják a munkavállalóik részére. A szolgáltatásfinanszírozó egészségbiztosítások esetében igaz ez a legfokozottabban, de az összegbiztosítások esetében is látjuk ezt a szándékot.MABISZ

Az év eleji adóváltozások ellenére a munkáltatók közel negyede szerepeltetni kívánja a fix juttatásai között a kockázati biztosítást, hívta fel a figyelmet nemrég a MABISZ közleménye. Az adótörvény nyári változásai nyomán lényegesen átalakult a tavaly még meghatározott összeghatárig adómentesen juttatható kockázati biztosítások szabályozása. Ugyanakkor egy átmeneti ideig (ez év végéig) a még tavaly megkötött kockázati biztosításokra továbbra is kedvező szabályokkal fizethető a biztosítási díj. Vagyis 2019-ben is teljesen adómentesen és a munkáltató társaság érdekében felmerült költségként elszámolva juttatható a kockázati élet-, baleset- és betegségbiztosítás a munkavállalók számára. Sőt, a Pénzügyminisztérium tavaly decemberi szakmai álláspontja szerint csoportos biztosítások esetében az idei létszámmozgás nem befolyásolja az átmeneti szabály alkalmazhatóságát. Tehát a 2019-ben a csoportba kerülő magánszemélyekre jutó esedékes díjra is még a tavalyi szabályok vonatkozhatnak. (A részletes állásfoglalás alapján a biztosítótársaságok minden, a termékkörrel kapcsolatos kérdésre választ tudnak adni az érdeklődő cégeknek.)Talán ezeknek a könnyítéseknek is köszönhető, hogy a jelek szerint a munkaadók továbbra is számolnak béren kívüli juttatásaikban a kockázati biztosításokkal. Legalábbis ez derül ki a Szent István Egyetem Menedzsment és HR Kutató Központja friss felméréséből, amelyet a Cafeteria TREND Magazin támogatásával készítettek. Az elmúlt három évhez hasonlóan idén is megvizsgálták, hogy miként alakul a munkáltatók juttatási gyakorlata 2019-ben. A kutatásban 401 munkáltató adatait dolgozták fel. Bár jelentős változások történtek a juttatások szabályozásában, mégis a válaszadók 23 százaléka nyilatkozott úgy, hogy a fix juttatásai közt kockázati biztosítást is nyújt a munkavállalói számára.

A kockázati biztosítási termékkör a felismert előnyöknek köszönhetően fokozatosan nyert teret az elmúlt évtizedekben mind a munkavállalók, mind a munkáltatók körében. Ez a gyűjtő fogalom azokat az élet-, baleset-, és betegségbiztosításokat foglalja össze, amelyek értelmében a biztosító a biztosítottat ért biztosítási esemény (haláleset, baleset vagy betegség, orvosi ellátás) bekövetkezése esetén teljesít szolgáltatást. A szolgáltatása lehet a biztosítási eseményre nézve előre meghatározott biztosítási összeg kifizetése, vagy baleset/betegség miatt szükséges egészségügyi ellátás költségeinek megtérítése, illetve az orvosi protokoll szerint indokolt tartalmú szűrővizsgálat költségének viselése. Ezek mellett egyre többen igényelnek asszisztencia-szolgáltatásokat is, amelyek segítségével a biztosítók a betegút teljes hossza alatt támogathatják, segíthetik ügyfeleiket. Ilyen szolgáltatás lehet egy telefonon elérhető orvosi call center, bizonyos vizsgálatok megszervezése, vagy második orvosi vélemény biztosítása, akár külföldi szakemberektől.

Az MNB adatai szerint tavaly a kockázati (haláleseti) életbiztosítások darabszáma meghaladta a hatszázezret és az önálló balesetbiztosítások darabszáma is hasonló nagyságrendben mozgott. Ugyanakkor az önálló (nem életbiztosítások kiegészítő elemeként megkötött) betegségbiztosítások száma nagyon alacsonyan mozgott, ami nyugat-európai összehasonlításban a piac egészére elmondható. Egy olyan piacról beszélünk, ahol a csoportos életbiztosításokhoz kapcsolódó kárkifizetések 2017-ben megközelítették az 5 milliárd forintot, a betegség- és egészségbiztosítások kárkifizetései pedig a 7 milliárdot.

Ráadásul az átlagosan igényelt biztosítási védelem mértéke sem tekinthető ideálisnak. Mind élet-, mind baleset-, mind betegségbiztosítás esetén célszerű lenne növelni a biztosítási védelem szintjét, hogy a szerződések valóban hathatós segítséget tudjanak nyújtani a biztosítási esemény (haláleset, baleset, illetve betegség) bekövetkezésénél. Gyakorta emlegetett példa, hogy egy haláleset után egy család általában három év alatt tudja teljes mértékben újrarendezni anyagi viszonyait. Így célszerű lehet a biztosított három éves jövedelmének megfelelő, vagy magasabb kockázati életbiztosítási összeget választani - hívta fel a figyelmet a Magyar Biztosítók Szövetsége.

Pillanatok alatt történelmi válságba taszította Ukrajnát legerősebb szövetségese - Mi lesz a megtámadott ország jövője?

Amerika nélkül nehéz lesz folytatni.

Megmozdult Európa: csattanós választ adhatnak az amerikai béketervre

Már zajlanak a tárgyalások.

Az EU Bíróság ítélete a minimálbér irányelvről: korrekció vagy megerősítés?

Az Európai Unió Bírósága 2025. november 11-én hozott ítéletével pont került a Dán Királyság által megtámadott, a megfelelő minimálbérek biztosításáról szóló (EU) 2022/2041 irányelv

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Olcsó energiát akarunk? Tekintetünk a Napra vessük!

A nyári napokon a napenergia annyira olcsó, hogy egy egységnyi energia előállítása kevesebbe kerül, mint bármilyen más forrásból - derül ki egy most publikált tanulmány

Nem is drága a digitális nomád élet?

Valamivel több, mint egy éve két ismerősöm, Tóni és Jucus úgy döntöttek, hogy másfél évig digitális nomádkodnak. Digitális nomádság alatt azt értjük, ha valaki ugyanazt a pénzkereső t

Bordeaux, a "napelemváros"

2026-ra a város áramigényének 41%-át szeretné megújuló energiából fedezni, napelemekkel borítva középületeit, köztereit és még a kerékpárutakat is.

GINOP Plusz a ciklus végén: lesz még mire pályázni a választások után?

Sok pályázó fejében ott motoszkál a kérdés: "Ha most lemaradok, majd a választások után úgyis nyílik egy újabb nagy GINOP-csomag... igaz?"

Uptrading: válságban váltunk drágább FMCG-re?

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a minde

Örömhír az autóvásárlás előtt állóknak: Olcsóbbak az autóhitelek, ideje a gázra lépni!

2025-ben ugyan az autóárak tovább drágulnak, ebben semmi meglepő nincsen. Viszont ami remek hír az autóhiteleseknek: a kamatok folyamatosan csökkenő pályán vannak. Mutatjuk, mik a piac legfontos

Kiderült, mire készülnek a magyarok a pénzükkel – Megszólalt az Erste vezérigazgató-helyettese

Cselovszki Róberttel beszélgettünk.

Példátlan beruházási hullám indult: ezermilliárdokat tolnak a magyar agráriumba

Most van itt a fejlesztések ideje.

Kiderült, mennyivel nőhetne valójában a rezsi, ha leválnánk az orosz gázról

A szerdai Checklistben a láthatatlan árrobbanás titkai.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!