Mire lehet jó a 400-as árfolyam?

Az őszre világossá vált, hogy a magyar gazdaság a kedvezőtlen külső környezet és a költségvetési korlátok szorításában képtelen lesz érdemi gazdasági növekedést felmutatni. Az egyetlen érdemi élénkítő erő a monetáris lazítás lehetne, amit viszont az ország óriási devizahitel-állománya nem tesz lehetővé. Az árfolyam leértékelődése ugyanis - ahogy láthattuk ezt az elmúlt években - visszafogja a háztartások fogyasztását és pénzügyi stabilitási kockázatokat növel.

Éppen ezért amikor kiderült, hogy a kormány a devizahitelek leváltására törekszik, rögtön adódott a feltételezés, hogy a gazdaságpolitikát a fenti reflex mozgatja. Annál is inkább, mert ez az ötlet azonnal a választások után felmerült, és mivel így a lépéssel kapcsolatos nehézségeket, kockázatokat akkor végig lehetett gondolni, gyaníthatták az elemzők, hogy most mindezek tudatában, valami nagyobb cél érdekében vág bele mégis a kormány az akcióba.

Aztán a részletek kidolgozása során mégis többen hajlottak arra a feltételezésre, hogy ha volt is ilyen szándéka a gazdaságpolitikának, letett róla. Ennek főként az volt az oka, hogy úgy tűnt, a kormány sem erőlködik azon, hogy a végtörlesztés lehetőségét minél inkább kiterjessze. Sőt, bizonyos esetekben (határidők szigorúsága, ügynöki rendszer kizárása) kifejezetten az a benyomás keletkezhetett, hogy a gazdaságpolitika is felmérte a tömeges végtörlesztés rendkívüli kockázatait.

Az utóbbi időben viszont a piaci elemzők szerint újra egyre több jel utal arra, hogy az erőteljes árfolyamgyengítés politikája mellett döntött a kormány. Egyrészt több jelzés is érkezett, amelyek további devizahiteles mentőcsomagok megjelenését helyezték kilátásba. Másrészt a kormányfő egyre direktebben fogalmaz: "a magam részéről minden segítséget meg fogok adni minden devizahitelesnek, hogy át tudjon menni devizából forintba... semmilyen garanciát nem tudunk és nem is akarunk vállalni a forint árfolyamáért... minél többen igyekezzenek saját sorsukat biztonságba helyezni."

Értem, hogy gőzgép, de mi hajtja?

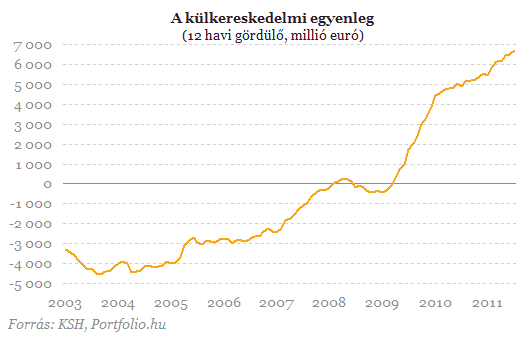

A fő kérdés persze az, hogy egy ilyen fordulat milyen eredményeket és kockázatokat hordozhat. A magyar gazdaságpolitikai gondolkodás régóta árfolyam-fetisiszta: miközben az elmúlt években nálunk volt a legkisebb nominális felértékelődés a régió országai közül (különösebb eredmény nélkül), aközben mégis újra és újra a leértékelődéstől várjuk a versenyképességünk javulását. A válság előtti évek, illetve az azóta eltelt időszak is azt látszanak bizonyítani, hogy a leértékelődés nem élénkíti a gazdaságot. Sőt, a 2004-2008-as, valamint a 2009-2011-es időszakban is az erőteljesebben felértékelődő valuták országai mutattak nagyobb lendületet. Ez arra utal, hogy már rövidebb távon is inkább a fordított összefüggés érvényesül: a versenyképesség határozza meg az árfolyampályát és nem fordítva. E szempontból viszont nagyon nehéz megmagyarázni, hogy annak a magyar gazdaságnak, amelyik a válság óta erőteljes mérlegalkalmazkodáson megy keresztül, többletes a folyó fizetési mérlege, az áruexport többlete pedig történelmi csúcson van, miért kellene a leértékeléssel hozzáigazítani a versenyképességéhez az árfolyamot.

Vagyis az agresszív leértékelő politikától növekedési többletet várni illúzió. Ha a makrogazdasági összefüggések megvilágítása ebből a szempontból nem elegendő, akkor gondolkozhatunk vállalati szinten is. A magyar gazdaság exportképes szektora az a multinacionális vállalati kör, amelynek kiviteli teljesítménye sokkal inkább a külső kereslet (például a német autóipari megrendelések) függvényében alakul. A leértékelés legfeljebb a vállalati profitot növelheti ideiglenesen, amíg az infláció a hazai költségszintet meg nem emeli. A hazai, egyelőre nem versenyképes kkv-szektorunk viszont nem fogja behozni attól a technológiai lemaradását, hogy forintban kifejezve többet kapna azért a termékért, amivel egyébként ki sem jut az exportpiacra. Ahhoz innováció, kiszámítható üzleti környezet, makrogazdasági stabilitás kell - és ezzel rá is térhetünk arra, hogy miért hatalmasak egy ilyen gazdaságpolitika kockázatai, különösen a mai időkben.

Dermesztő eredmények

Először is szögezzük le: képtelenség a magyar gazdaságban lévő devizakitettségtől megszabadulni. És itt most nem csak arra gondolunk, hogy biztosan marad a frankhiteles háztartások közül olyan, akit sehogy sem lehet forinthitelbe terelni, vagy hogy az államadósság deviza-részarányával sem lehet csodákat tenni. Ennél még fontosabb, hogy az összes devizatrükk csak arra jó, hogy az egyik belföldi gazdasági szereplő könyvéből a másikba tegye a kitettséget.

A kitettség lakosságot illető részének átpakolása a végtörlesztés kapcsán már végiggondolt kockázatokkal jár, röviden: a forint kontrollálatlan gyengülése, devizatartalék apadása, banki tőkehelyzet romlása, hitelezési aktivitás visszaesése. Az ezzel kapcsolatos aggodalmak már most is erősek, pedig "csak" 20% körüli végtörlesztési aránnyal számolnak a szakértők. Ha ez további technikák révén ennek a többszörösére emelkedne akkor a fenti hatások is megsokszorozódnának. Márpedig a devizatartalék szintje most is a megfelelőségi határon mozog, a hitelezés visszaesésétől már most is tartanak a jövőre recessziót sejtő szakértők. Ne feledjük, a bankadó után a végtörlesztés még két bankadó nagyságú terhet jelenthet, a további technikák pedig a tömeges leváltás esetén akár duplázhatják az eddig kalkulált összterhet. És végül a forint gyengülése miatt a megmaradt devizahitelek nagy része nem teljesítővé válna, ami újabb óriási csapást mérne a bankokra.

Bár újabban nem divatos a bankok védelmében felszólalni, de azt akkor is érdemes belátni: a jól működő kapitalizmusban elengedhetetlen, hogy minden gazdasági szereplő legalább középtávon rendelkezzen elfogadható perspektívával, különben a diszfunkcionális működés miatt mindenki rosszul jár. Ez a pénzügyi közvetítő rendszerre fokozottan igaz. Ha nem lesz hitel, nem lesz beruházás és exportkapacitás sem, bármennyire is gyenge az árfolyam. Ez pedig egyenesen vezet a credit crunch állapotához, ami a legmakacsabb típusú recesszió, aminek nem egy választási ciklus alatt szokott vége lenni, súlyosabb formái 5-10 évre vetik vissza a gazdaságot.

A reálgazdasági problémák mellett a pénzügyi gondok is súlyosbodnának. Az országkockázatok növekedése mellett a leminősítés biztosra vehető, ahogy a kockázati felárak emelkedése is. Képzeljük magunkat egy pillanatra azoknak a befektetőknek a helyébe, akik tavasszal még bevásároltak a devizakötvényből, és most megnézik, hogy az akkor ígért politika helyett szakadni kezd a kötvényeik árfolyama. Vagy mondjuk képzeljük el azt, hogy vajon melyik külföldi befektető (beleértve az arabokat és a kínaiakat) akarna forintban denominált államkötvényt jegyezni, ha valóban meggyőződik arról, hogy a forint látványos gyengítése a gazdaságpolitika elsődleges célja. És innentől már egy lépésre sem vagyunk az újabb (politikailag nehezen felvállalható) IMF-lélegeztetőgéptől.

Nem csak a befektetők, a nemzetközi intézmények is becsapva érezhetnék magukat, látva, hogy az adósságpálya újra emelkedésbe vált. Márpedig mély recesszió mellett az (ez esetben vélhetően amúgy is elbukó) költségvetési deficitcél sem biztosítja a GDP-arányos adósság csökkenését, a magas devizaarány miatt pedig egy 10%-os forintgyengülés 4-5 százalékponttal automatikusan emeli az adósságrátát.

Ezeknek a folyamatoknak a jegybank nyilván megpróbálna ellenállni. Ha sikerül neki, akkor további növekedési áldozat árán tud némi pénzügyi stabilitást vásárolni, de nagy hatékonyságot nem kell ennek sem tulajdonítani.

Azt pedig már csak nagyon csendben jegyezzük meg, hogy az olyan mondatok, mint hogy "minél többen igyekezzenek saját sorsukat biztonságba helyezni" nem csak a devizahitelekre vonatkozhatnak, hanem a forintbetétekre is. Márpedig a devizabetétbe rohanás során is eltaposható pár értékes dolog a gazdaságban.

Orbán Viktor új részletet árult el az amerikai-magyar megállapodásról, jöhetnek a HIMARS-ek Magyarországra

Hazafelé nyilatkozott a miniszterelnök.

Orbán Viktor elmondta: amerikai védőpajzsot kapott a forint

Megszólalt a pénzügyi megállapodásokról.

Szankciómentesség: nemzetközi források még mindig egy évet mondanak, Orbán Viktor cáfol

Úgy tűnik, még mindig fennáll az ellentmondás.

Kudarcba fulladtak a béketárgyalások a forrongó térségben: nem teljesült az atomhatalom feltétele

Továbbra is bizonytalan a véres konfliktus jövője.

Külföldi multik kapják az állami támogatások túlnyomó részét – Mennyire éri meg ez a modell?

Grafikonokon is bemutatjuk az egyedi kormánydöntési támogatások fő kedvezményezett cégeit.

Úgy néz ki, megmenekül a nukleáris katasztrófától a kritikus helyzetben lévő ukrán atomerőmű

Fontos helyreállítás történt Európa legnagyobb atomerőművénél.

Korlátozzák az űrrakéta-indításokat az Egyesült Államokban: fontos űrmisszió kerülhet veszélybe

A kormányzati leállás újabb területet érint.

Szupertájfun van születőben: újra evakuáció indul a távol-keleti szigetországban

Különösen aktív a tájfunszezon.

Balásy Zsolt: Több tiszteletet a vállalkozóknak, Károly!

"Ha nagy vagyont látsz, nézd meg alaposan, és fizetetlen munkát, verejtéket és vért fogsz találni" - ha a pontos szavak nem is, de e szellemiség... The post Balásy Zsolt: Több tiszteletet a v

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.