Több százmilliárd forintot bukunk IMF-hitel nélkül

Variációk a védőhálóra

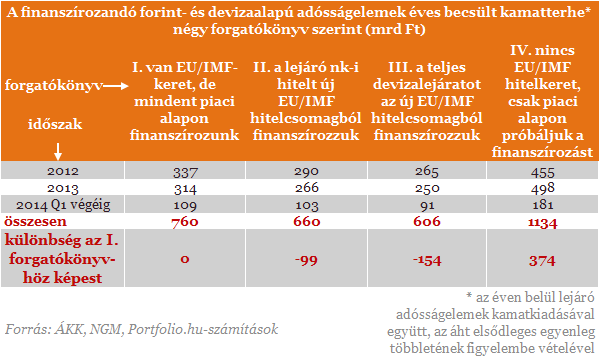

Azt vettük alap forgatókönyvnek (I.), amit a kormány többször is hangsúlyozott, miszerint a hitelkeretből nem hívna le pénzt az állam még akkor sem, ha annak becsült átlagos kamata 3% körüli lenne a jelenlegi 8-8,5%-os állampapírpiaci (devizaalapú) hozamokkal ellentétben. Kalkulációink során a tavaly év végén érvényes adósság lejárati szerkezetből indultunk ki, amelyen felül diszkontkincstárjegyek folyamatos kibocsátásával is számoltunk a kamatkiadások teljesebb bemutatása érdekében. Éppen emiatt az éves várható állami kamatkiadások mértékétől mind forintban, mind devizában eltekintettünk (az államháztartás várható elsődleges többlete pedig csökkenti a finanszírozandó tételek nagyságát). Azt feltételeztük, hogy a hitelkeret megléte már leszorítja az állampapírpiaci hozamokat, illetve a forintot is erősebb pályán tartja. Mindezek mellett számításaink szerint kb. 760 milliárd forintnyi kamatterhe lenne a következő két évben az új adósságelemek kibocsátásának.

Ha már az olcsó devizaalapú forrásoknál tartunk, hasznos megvizsgálni azt is, hogy milyen kamatkiadásokkal nézne szembe az ország akkor, ha nemcsak az első nemzetközi hitelcsomagból származó adósságelemeket törlesztenénk a második hitelkeretből 2014 tavaszáig, hanem az összes többi, devizaalapú adósságelemet is (III.). Amint láthatjuk, ez az első forgatókönyvhöz képest bő 150 milliárd forintos kamatmegtakarítást jelentene a következő választásokig.

Végül azt is bemutatjuk (IV.), hogy mi történne akkor a kamatkiadásokkal, ha egyáltalán nem jönne létre az EU/IMF-megállapodás, azaz végig a piacról próbálnánk meg biztosítani az adósságfinanszírozást. Természetesen szinte lehetetlen előre jelezni, hogy a piac tartósan tolerálna-e egy EU/IMF-megállapodás nélküli gazdaságpolitikát, és ha igen, akkor azt milyen piaci kondíciók mellett. Éppen emiatt a negyedik forgatókönyv erősen hipotetikus feltételezésekre támaszkodik az állampapírpiaci hozamkörnyezet (kissé 10% feletti) és a várható euró/forint árfolyam (konstansan 320) tekintetében, igazodva egy januári piaci felmérésünk eredményeihez.

Mindezek mellett azt láthatjuk, hogy ez a forgatókönyv mintegy 375 milliárd forinttal kerülne többe az államnak annál, mint ha a vizsgált időszak egésze alatt rendelkezne a nemzetközi védőhálóval. Amennyiben a két egymáshoz képest leginkább szélsőségesnek tekintett forgatókönyvet vizsgáljuk (minden devizalejáratot EU/IMF-keretből törlesztünk, illetve végig nincs megállapodás), hatalmas, 528 milliárd forintos kamatkiadási többletet okozna, ha két évig tisztán a piacokról erőltetnénk az adósságfinanszírozást védőháló nélkül.

Szuverenitás és megszorítások

A fentiekből sok egyéb mellett az alábbi három következtetés is levonható. Ha a kormány már figyelembe vette az elmúlt időszakban megemelkedett állampapírpiaci hozamkörnyezet kamatkiadásokat, illetve államháztartási hiányt növelő hatását, és ebből vezette le a most tervezett 140 milliárd forintos újabb költségvetési megszorító csomagot, akkor ezt a mértékű kiigazítást könnyen "meg is spórolhatná" egy nagyon gyors EU/IMF-megállapodás megkötésével. Ez egyébként a 2013-tól mutatkozó költségvetési lyukakat is jelentősen csökkenteni tudná, így a legújabb adórendszerbeli ötletek végrehajtása helyett az eddigi átalakítások "finomhangolására" is több idő jutna. A kamatkiadásokon elérhető, láthatóan jelentős spórolás rávilágít arra is, hogy (kormányzati retorikát használva) a szuverenitásért folytatott küzdelmünk során súlyos árat fizethetünk - akár százmilliárdokkal nagyobb megszorítások formájában.

Szalay-Bobrovniczky: Magyarország HIMARS rakétákat vásárolhat

Kongresszusi felhatalmazás is szükséges hozzá.

Egész Európát lepipálták a magyar ingatlanok: 10 ábrán a lakáspiac helyzete

Lakásépítésben EU-sereghajtó, árnövekedésben az élen Magyarország.

Hernádi Zsolt a százhalombattai tűzesetről: konteó elméletek vannak ezzel kapcsolatban

Sokkal nagyobb is lehetett volna a baj.

Megszólalt Brüsszel a Trump–Orbán-találkozón bejelentett orosz energiaimport-mentességről

Az Európai Bizottság Portfolio-nak adott válasza alapján a washingtoni engedély nem befolyásolja az uniós terveket.

Félelmetes szupertájfun jön, közel 1 millió embert kellett evakuálni

Több mint 30 millió embert veszélyeztet.

Kína felfüggesztette ritka fémek amerikai exportjának tilalmát

Az intézkedés 2026. november 27-éig marad érvényben.

Trump kezében a leállító gomb: így függ Európa az amerikai tech cégektől

Az AWS- és Azure-leállások rámutattak arra, hogy az EU-nak lépnie kell a digitális szuverenitás felé.

Balásy Zsolt: Több tiszteletet a vállalkozóknak, Károly!

"Ha nagy vagyont látsz, nézd meg alaposan, és fizetetlen munkát, verejtéket és vért fogsz találni" - ha a pontos szavak nem is, de e szellemiség... The post Balásy Zsolt: Több tiszteletet a v

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!