Így festenénk az EU-támogatások nélkül

Valami nem stimmel

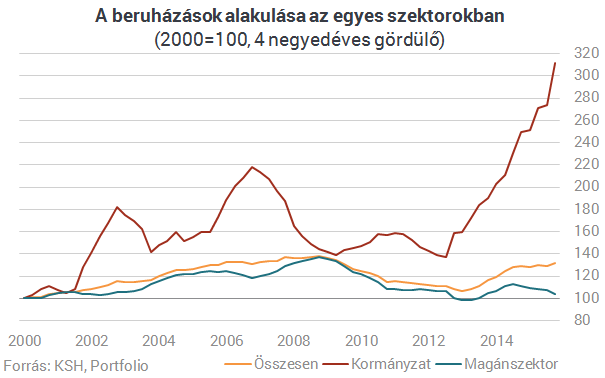

Néhány napja írtunk arról, hogy a KSH friss adatai lehetőséget teremtenek a beruházások korrekt szétválasztására, vagyis meg tudjuk nézni, hogy a beruházási tevékenység mekkora része kötődik a magánszektorhoz és mekkora az állami szférához.A megállapításaink akkor a következők voltak:- A nemzetgazdasági beruházások enyhén emelkedő trendjét kizárólag az állami költéseknek köszönhetjük, miközben a magánszektor beruházásai jó másfél éve csökkenő trendben vannak.

- Tavaly az állami beruházások a 2000. évhez képest több mint megháromszorozódtak.

- 2015-ben a magánszektor beruházásai a 2000. évit olyan kis mértékben haladták meg, hogy nem jön ki belőle éves átlagban az 1%-os növekedés sem.

- Míg a 2000-es évek elején a nemzetgazdasági állóeszköz-felhalmozás hatoda kötődött az állami megrendelésekhez, mára már közel a harmada.

- Ennek eredményeképp a versenyszektor nettó (amortizáción felüli) beruházási rátája a GDP 2%-a körül lehet - érdemben elmarad az "újraiparosítási példaképnek" nevezhető Csehország, de még a 25 év múlva utolérendő Ausztria számaitól is.

- A jelenség mögött egyik oldalról természetesen az uniós támogatások egyre intenzívebb költése áll. Mivel ez várhatóan az idén kisebb lesz, 2020-tól pedig hosszabb távon megcsappannak az uniós pénzek, a versenyszektor gyengélkedése figyelmeztető jel a növekedési kilátásainkat illetően.

Államfüggő növekedés

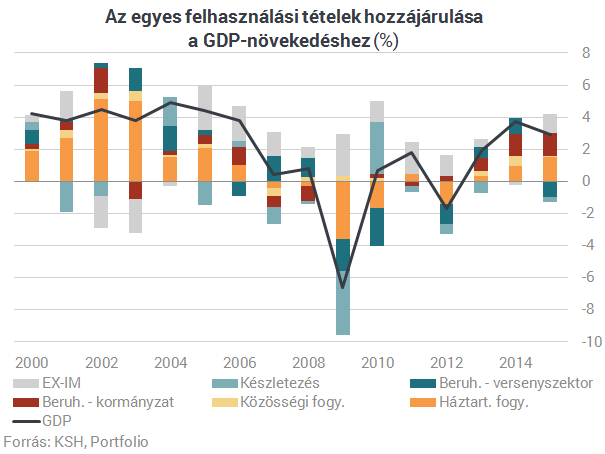

A mostani írásunkban azt járjuk körül, hogy az állami beruházások ideiglenesnek tekinthető magas dinamikája mennyiben járult hozzá a gazdaság összteljesítményéhez. Az állami beruházás számai ugyanis lehetőséget teremtenek arra, hogy ne csak a beruházásokon belüli, hanem a GDP-növekedésben betöltött szerepét is bemutassuk.Így számoltunk A beruházásokat két részre osztottuk, szétválasztva az állami és a magánberuházást. A KSH GDP-statisztikáját ezzel kibővítve újraszámoltuk az egyes felhasználási tételek növekedéshez való hozzájárulásukat. A többéves változást együttesen megragadó ábránk (3. ábra, 2011-2015 között) adatait 2005. évi árakon mért adatokból számoltuk, és a GDP változatlan áron mért változásához arányosítottuk a komponensek változatlan áron mért változását.

Az alábbi ábra azt mutatja, hogy 2000-től évről évre mekkora mértékben járultak hozzá a GDP-növekedéshez az egyes felhasználási tételek (fogyasztás, beruházás stb.)

Még érdekesebb a kormányzati beruházások (vörös oszlop) mintája. A válság előtt a választási ciklikusság volt megfigyelhető, 2012-től pedig a folyamatosan egyre nagyobb növekedési hozzájárulás.

Olyannyira, hogy a tavalyi 2,9%-os GDP növekedés felét az állami beruházások magyarázzák. Másképpen megfogalmazva: amennyiben 2015-ben csak az előző évi (historikusan amúgy is magas) szinten maradnak a kormányzati beruházások, akkor a magyar gazdaság - ceteris paribus - mindössze 1,4%-os GDP-bővülésre lett volna képes.

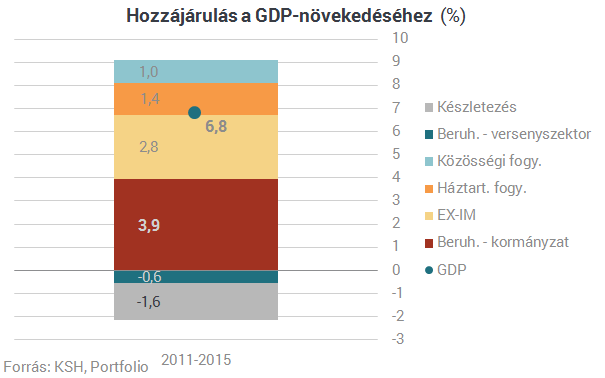

Ez a megállapítás nem csak a tavalyi évre igaz. Az uniós támogatások felfutásának időszakában, 2011-től a 6,8%-os teljes GDP-növekedésből 3,9 százalékpontot magyaráz a kormányzati beruházás bővülése.

Ennyit számít az uniós támogatás?

A fenti adatok kapcsán rögtön felmerül: ezek szerint a magyar gazdaság az állami beruházási dinamika velejét adó uniós támogatásoknak köszönhetően mutat ilyen jó növekedési teljesítményt?A megelőlegezett válasz: nagy részben igen, de vannak érdekességek.

2010 óta a magyar GDP 8,8%-kal nőtt, a lengyel 15%-kal, a szlovák és a román 12,5%-kal. Ezzel a bolgár (7,8%), a cseh (7,1%) és a szlovén (2,7%) teljesítménynél jobb a magyar, vagyis nem érjük el a régiós mezőny átlagát. Mindezt úgy, hogy a GNI-arányos uniós forráslehívás messze Magyarországon volt a legnagyobb. Ez alapján nyugodtan mondhatjuk, hogy az EU-támogatások nélkül a régiós átlagtól messze elmaradó növekedést tudott volna produkálni Magyarország.

Valójában azonban nem egyértelmű, hogy az uniós források és a gazdasági növekedés között milyen kapcsolat áll fent. Mi ezt az állami beruházások növekedésével ragadtuk meg, ez azonban távolról sem tökéletes.

A legfontosabb különbség, hogy az uniós források egy része nem az állami beruházásokban csapódik le. A de facto 2015-ben kifutó uniós ciklus 8800 milliárd forintjából 1600-1700 milliárdot közvetlenül a vállalkozások kaptak, de ezen felül is bőven lehettek olyan, uniós forrásból finanszírozott projektek, amelyek által generált gazdasági teljesítmény a magánszektor GDP-jébe számolódott el. Ezekkel együtt az uniós támogatások negyede, ötöde is olyan lehetett, aminek növekedési hatása nem az állami szektor beruházásaiban jelent meg. Emiatt azt gondoljuk, hogy a fenti számítások az uniós támogatások tényleges növekedési hatásának alsó becslésének tekinthetők. (Még akkor is, ha figyelembe vesszük, hogy az említett 8800 milliárd forint hozzávetőleg 16% önrészt tartalmaz, ami uniós támogatások nélkül is fedezete lehetett volna állami és magánberuházásoknak.)

Az állami beruházások felől becsült uniós transzfer hatás azért is nehézkes, mert például tavaly már egy egészen cifra helyzet alakult ki. Hivatalosan több mint 2500 milliárd forint uniós támogatást utalt ki a kormány a pályázóknak, vagyis jelentősen növekedett az előző évi 1900 milliárdról. Igen ám, de a 2007-2013-as költségvetési ciklusból még elkölthető források a 2000 milliárd forintot sem érik el. Az ezen felüli kifizetéseket Brüsszel sosem fogja megtéríteni, azok közgazdasági értelemben egyszerű állami kiadások voltak, amelyek fedezete az állampapír-kibocsátás volt. Ez mintegy 400-500 milliárd forintnyi összeg. Vagyis a kormányzati beruházások 2015-ös további emelkedésében jórészt már nem az uniós forrás, hanem az állami "többletköltekezés" volt a hajtóerő.

(Többször írtunk már róla: ennek az oka az volt, hogy a kormány biztos akart abban lenni, hogy egyetlen fillért sem hagy bent az uniós kasszában, ezért tudatosan túlvállalta magát befogadott projektekből, hogy az ellenőrzések során visszadobott számlák helyébe is be tudjon küldeni újakat. Ezt amúgy a költségvetés várakozásoknál lényegesen jobb helyzete tette lehetővé.)

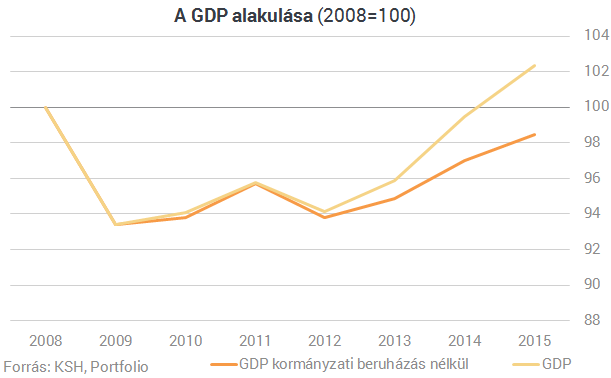

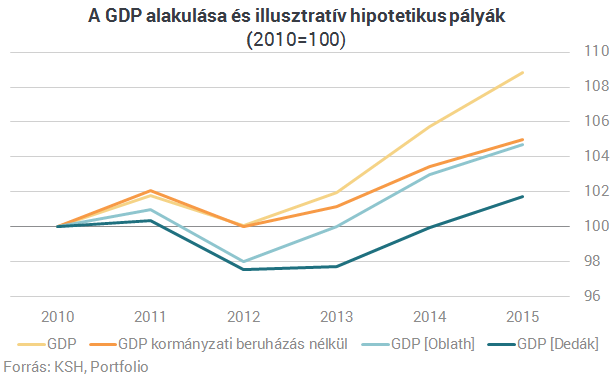

Természetesen az lenne az ideális, ha az uniós támogatások gazdasági tulajdonságait alaposan feltérképezve modellszerűen lehetne kimutatni a növekedési hatásokat. Ehhez például olyan kérdésekre kellene tudni a választ, mint az uniós támogatásokból fakadó költekezések importhányada és multiplikátor hatása. Egy nagyon egyszerű megközelítés lehet, ha azt feltételezzük, hogy ez a két tényező kioltja egymást, és így a GDP-ben éppen az uniós transzferek értéke jelenik meg. Oblath Gábor egy ilyen számítást végzett el, aminek eredményeképp (miután tehát levonjuk a változatlan áron mért GDP-ből a változatlan áron mért uniós transzfereket) egy közel hasonló GDP-pálya adódik, mint amit a kormányzati beruházások kiszűrésével kapunk. (Lásd ábránkat alább.) Azt természetesen Oblath is hangsúlyozza, hogy ez a megközelítés csak "illusztratív" eredményekre vezet.

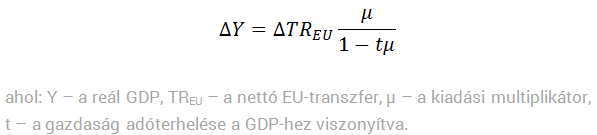

Ennél szofisztikáltabb megoldást választott Dedák István, aki néhány hónapja a Portfolio-n megjelent írásában vállalkozott becslésre. Abból indult ki, hogy a nettó EU-transzferek makrogazdasági szempontból de facto ugyanúgy működnek, mint a költségvetési deficit emelkedése által okozott fiskális stimulus: keresletet generáló állami költekezés van, ám ezzel szemben adók formájában történő jövedelemelvonás nincs. A beruházások miatti nagyobb GDP egyúttal nagyobb adóbevételt jelent a kormánynak - és változatlan fiskális (adósságpálya) mellett - nagyobb állami költekezést generál (ez mehet bármire nagyobb pedagógusbérre, stadionra stb.), s ez további multiplikátorhatást vált ki. Mindez uniós támogatások nélkül - továbbra is változatlan fiskális pálya mellett - nem volna lehetséges. Dedák István képlete mindezeket az effektusokat figyelembe veszi, az utolsó ábrán a jelentős különbség az egyes becslésekben jelentős részben ennek (is) tulajdonítható.

Kérésünkre Dedák frissítette a 2015-ös adatokkal a számításait. Az ő eredményei szerint ma a GDP szintje akár 7 százalékkal is magasabb lehet egy olyan pályához képest, ami a 2010-es szinten rögzíti az uniós támogatásokat. Ezt, illetve Oblath Gábor megközelítését is mutatja az alábbi ábra. Mint látható, minél hatékonyabbnak tekintjük az uniós források költését, annál nagyobb a GDP-re becsült hatása, így annál laposabb az a GDP pálya, amit az uniós transzferek kiszűrésével kapunk.

Kis módszertan

Dedák a növekedésre gyakorolt hatást illetőn a novemberi cikkben közölt képlettel kalkulálta:

Ez a növekedési impulzus elfedi a beruházások terén kirajzolódó kedvezőtlen tendenciát, miszerint a magánberuházások trendje egyértelműen süllyedő. A következő három évben az uniós források, és a lakossági fogyasztás élénkülése még elfedheti ezt a szerkezeti problémát, ám amennyiben addigra nem sikerül a gazdasági növekedést "önálló" pályára állítani, úgy érdemi lassulással leszünk kénytelenek szembenézni.

Hatalmasat megy Donald Trump, neki aztán tényleg semmi sem elég

Neki nem elég a 25. Neki 50 kellett volna.

Amerikai államügyészek figyelmeztettek techóriásokat: veszélyes lehet, amit a mesterségesintelligencia-chatbotok mondanak

Többek között a Metát és a Google-t.

Kőkemény üzenetet küldtek Amerikában: "Gyerekek fognak meghalni!"

Teljesen kiborultak a szakemberek.

Az Egyesült Államok lefoglalt egy olajszállító tankert Venezuela partjainál

Eszkalálódik a feszültség.

Megfejtették a kutatók, hogy mi okozza a Pfizer-vakcina rettegett mellékhatását

A Covid elleni mRNS-vakcináknál jelentkezett ritkán.

A Labubuk jósolhatják meg a következő válságot?

A Labubuk iránti növekvő érdeklődést több szakértő a gazdasági bizonytalanság jelzőjeként értelmezi, mivel ilyenkor a háztartások a nagy kiadások helyett olcsóbb, de érzelmileg értékes

Támogatás jöhet napelemes tárolókra hamarosan

Vissza nem térítendő támogatás indul hamarosan, melyből a háztartások a napelemekhez kapcsolódó tárolót telepíthetnek. A programra szánt keretösszeg 100 milliárd forint, egy igénylő 2,5 m

A dollárválság mítosza: miért nem rendült meg a dollár iránti bizalom?

A 2025 első félévében látványosan gyengülő dollár valóban a globális bizalom megrendülését jelzi, vagy inkább átmeneti piaci folyamatok eredménye? A gyengülő árfolyam, úgy tűnik, nem.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az AI-láz árnyoldala: kilőttek a technológiai cégek CDS-felárai

Az elmúlt hónapokban látványos és szokatlan mozgások jelentek meg a hitelkockázati piacokon: több nagy technológiai és különösen AI-érintett vállalat CDS-felára hirtelen, rövid idő alatt

Hajtunk a bónuszért

Rendhagyó adásunkban Radnai Károllyal rakjuk rendbe az adózást, meg a filmipart. Előtte meg ketten a kommentelőket. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Hajtun

Viszlát T1041, üdv 08E - Új korszak a jogviszony-bejelentésben

2026. január 1-jével egy jelentős változás lép életbe a foglalkoztatói adminisztrációban: a jól ismert T1041-es jogviszony bejelentő nyomtatvány átadja helyét a 08E adatlapnak. A bejelentő

"A piac alulbecsli az inflációs tényezőket"

A mai, mindent átszövő globális kereskedelmi feszültségek és a deglobalizálódás jelei nemcsak a nagy világpiacokat rengetik meg – figyelmeztet Tuli Péter. A HOLD Alapkezelő intézményi.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Indulhat a nagy roham az ingyenpénzért – 40 ezer család érintett

Mire lehet elég a 2,5 millió forint?

Kiszerethetnek a magyarok a Revolutból, csúnya pofon érkezett

A falvakat nem szórja tele ATM-ekkel a litván neobank.

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?