Újabb kockázatok a gazdaság egén

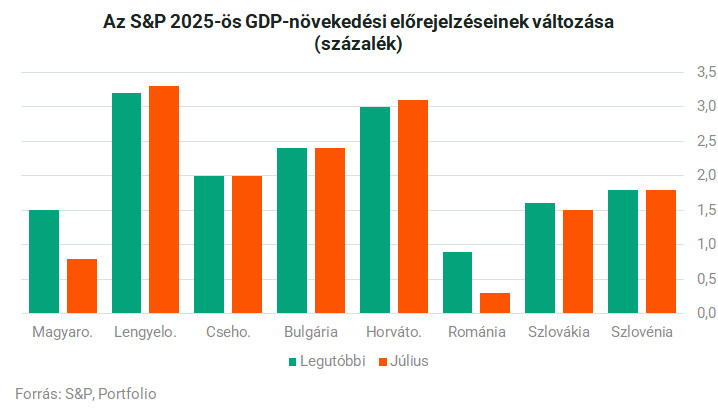

A napokban a gyengébb növekedési kilátások miatt felülvizsgálta a kelet-közép-európai növekedési előrejelzéseit az S&P. Ráadásul a hitelminősítő azt emelte ki elemzésében, hogy a várttól elmaradó gazdasági bővülés a költségvetési kockázatokat is fokozza a régióban. Ha megnézzük, hogyan változtak a prognózisok, akkor nem nehéz megállapítani, melyik országokra gondolhatott elsősorban a cég:

Látszik, hogy a legtöbb ország esetében alig módosítottak a legutóbbi, jellemzően idén tavaszi becsléseken, két ország van, ahol érdemben romlottak a növekedési kilátások: Románia, ahol a költségvetési megszorítások miatt már csak 0,3 százalékos GDP-növekedésre számítanak, illetve Magyarország, ahol a tavaszi 1,5%-ról 0,8%-ra rontották az előrejelzést.

Az elemzésben kiemelik, hogy a legtöbb régiós ország kilátása pozitív az S&P-nél (Magyarországé negatív), ami jól jelzi a középtávú növekedési kilátásokat, a folyó fizetési mérleggel kapcsolatos visszafogott kockázatokat, az infláció fokozatos csökkentését óvatos monetáris lazítással párosulva és az államadósság viszonylag alacsony szintjét. Ugyanakkor hozzáteszik, hogy

a vámháborús feszültségek és a geopolitikai fejlemények jelentős bizonytalanságot hordoznak a régió szempontjából.

Az elemzés készítői kiemelik, hogy 2025 első felében a régió több országában is lassult a GDP-növekedés a bizonytalanság, az uniós források lassú csordogálása és a német gazdaság problémái miatt. Ha pedig ez a gyenge növekedési tendencia folytatódik, akkor az

kihívás elé állíthatja a költségvetéseket.

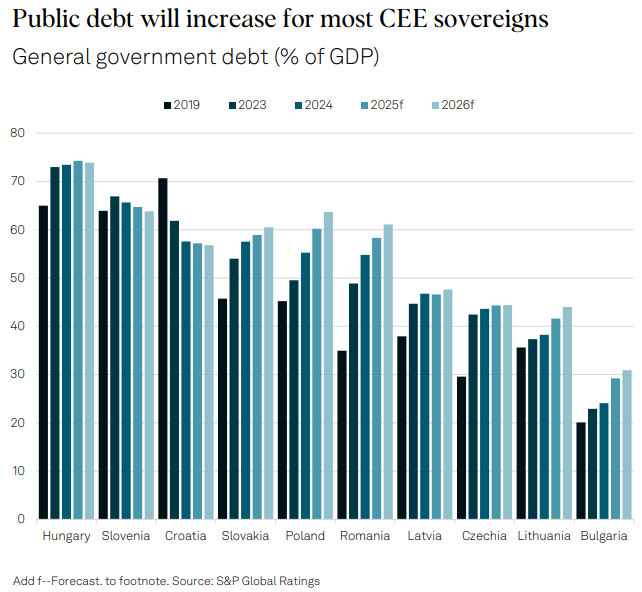

A hitelminősítő elemzői a magyar büdzsében is látnak kockázatokat, hiszen idén a kormány által tervezett 4,1% helyett 4,5%-os, 2026-ban pedig 4,3%-os hiányra számítanak. Ha azonban az elsődleges (kamatkiadások nélküli) költségvetési egyenleget nézzük, akkor nem panaszkodhatunk, hiszen vannak nálunk sokkal rosszabb helyzetben lévő régiós országok.

A grafikonon látszik, hogy rajtunk kívül csak Szlovénia és Horvátország lehet képes az adósság csökkentését lehetővé tevő elsődleges egyenleget produkálni 2025-ben és 2026-ban, a többi vizsgált régiós ország esetében jelentős kiigazításra lenne szükség ehhez.

Éppen ezért Magyarországon csak kisméretű emelkedés lehet idén az adósságrátában, jövőre pedig ismét csökkenő pályára állhat az államadósság a GDP arányában, miközben a régió több országában emelkedéssel számol a hitelminősítő.

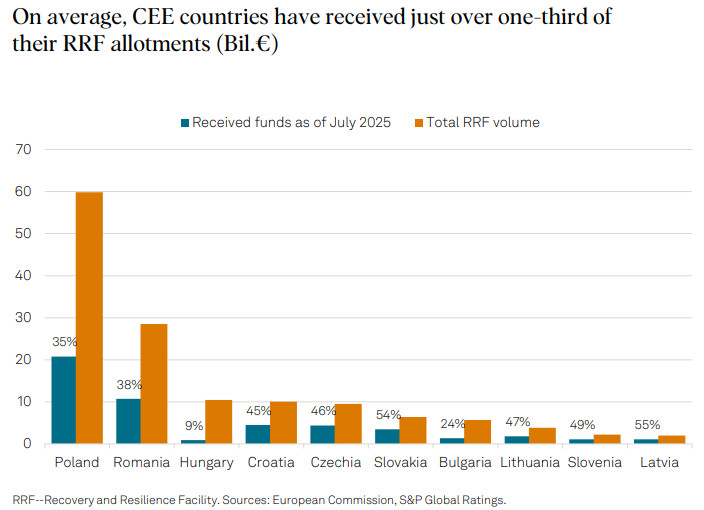

További kockázatként emeli ki az S&P Kelet-Közép-Európával kapcsolatban, hogy az uniós források felszabadítása továbbra is akadozik, illetve egy részük végleg el is veszhet. A helyreállítási alap (RRF) forrásai ugyanis a jogállamisági reformok elmaradása miatt hiányoznak, 2026 szeptemberében pedig lejár ezeknek a forrásoknak a felhasználhatósága. Vagyis, ha addig nem sikerül felszabadítani a pénzeket, azok végleg elvesznek. Átlagosan a vizsgált országok a nekik járó RRF-források mindössze harmadához jutottak hozzá eddig, de

ezt az átlagot Magyarország jelentősen rontja a maga 9%-os arányával.

Látszik, hogy még a mögöttünk következő Bulgária is 24%-on áll ezeknek a forrásoknak a lehívásában, Szlovákia és Lettország pedig már több mint 50%-hoz hozzájutott.

Az elemzés végén még egy kockázatra figyelmeztetnek a szakértők: a régió jegybankjainak nagyon óvatosnak kell lenniük, mivel a mostani környezetben könnyű hibázni. Az S&P szerint a feszes munkaerőpiac miatt érdemes szem előtt tartani a fő inflációs mutató mellett a folyamatokat jobban tükröző adatokat is, illetve a devizaárfolyamok volatilitása és az energiaárak alakulása is okozhat kellemetlenségeket. Az MNB egyébként ebből a szempontból már most is igyekszik ezeket a kockázatokat kezelni, hiszen folyamatosan felhívják a figyelmet az inflációs várakozások horgonyzásának szükségességére és arra, hogy türelmes és óvatos monetáris politika várható tőlük.

A kormány is dolgozik a friss tervein

A hírek szerint a kormány is épp most dolgozik friss makrogazdasági előrejelzésén, mivel az S&P mostani elemzéséből is látszik, hogy a 2025-re tervezett 2,5%-os GDP-növekedés mostanra irreálissá vált. A napokban a Nemzetgazdasági Minisztérium (NGM) szakértői a Portfolion megjelent cikkükben már előrevetítették, hogy a gazdasági növekedés egy-két százalékos lehet, szerintük a jövő héten érkező második negyedéves számok még stagnálás körüli állapotot mutathatnak a gazdaságban, majd az év második felében fokozatosan élénkülhet a növekedés. Hasonló pályát vetített előre a keddi kamatdöntést követő sajtótájékoztatóján Varga Mihály, a Magyar Nemzeti Bank (MNB) elnöke is.

Néhány hete Gulyás Gergely a Kormányinfón azt mondta, hogy a részletes júniusi államháztartási adatok ismeretében érdemes megvizsgálni, hogy kell-e módosítani a kormány által várt gazdasági pályán. A várt adat a héten megjelent, így

most elvileg minden adott a makrogazdasági pálya felülvizsgálatára.

A legnagyobb kérdés, hogy a növekedési kilátások romlásának költségvetési hatásait hogyan kezeli majd a kormány. Eddig ugyanis azt hangsúlyozták, hogy a rosszabb növekedési pálya nem jelent majd akkora kiesést az adóbevételekben, hogy amiatt módosítani kelljen a büdzsé célszámát. Az elemzők többsége ugyanakkor már most is azt gondolja, hogy a 4,1%-os deficitet nagyon nehéz lesz tartani. Kérdés, hogy erre reagál-e a kormány bármit, vagy kitart amellett, hogy nincs szükség beavatkozásra.

Kell félnünk leminősítéstől?

Vélhetően a nagy hitelminősítők is árgus szemekkel figyelik majd a friss kormányzati terveket, hiszen ősszel még mindhárom nagy cég tervez egy felülvizsgálatot Magyarország esetében.

A tavaszi felülvizsgálati kört kisebb karcolásokkal megúszta a magyar adósbesorolás: a Fitch nem változtatott a minősítésen és a kilátás is maradt stabil, a Moody's sem nyúlt a besoroláshoz, viszont a negatív kilátást fenntartotta, az S&P pedig még áprilisban adott negatív kilátást, miközben a BBB- kategóriát érvényben hagyta. Ez utóbbi hitelminősítő legközelebbi lépésére fognak figyelni a legtöbben, hiszen

a cégnél mindössze egy fokozattal vagyunk a befektetésre ajánlott kategória határa felett negatív kilátással.

Így náluk egy esetleges leminősítés is fájdalmas lenne, mivel azzal rögtön a befektetésre nem javasolt kategóriába kerülnénk át. Egy ilyen kedvezőtlen lépés esélyeit azonban jelenleg nehéz előrejelezni, mivel számtalan bizonytalansági faktor van a levegőben, akár a pozitív, akár a negatív oldalon, és a jövő tavaszi parlamenti választások is érdekesek lehetnek ebből a szempontból.

A fentebb összefoglalt aktuális S&P-elemzés mindenesetre jelzésértékű (a növekedési kilátások szinte csak nálunk romlottak a régióban, az uniós források, különösen az RRF-pénzek lehívásában a sor végén kullogunk, közben viszont a magyar költségvetés helyzete a kockázatokkal együtt is jobb, mint a régiós országok többségében, illetve az államadósság pályája is kedvezőbb lehet) és arra világít rá, hogy a hitelminősítő szorosan nyomon követi az aktuális magyarországi fejleményeket is.

És akkor azt a szcenáriót még nem is vázoltuk fel, hogy a kormány is aktívan tehet a hitelminősítők Magyarországról alkotott véleménye kedvező irányba változzon. Egy hiteles makrogazdasági pályával megalapozott költségvetési terv mindenképpen segíthet ezen a téren, akár az esetleges fájdalmas hitelminősítői lépések megelőzése érdekében is.

Címlapkép forrása: Portfolio

Kimondta Zelenszkij: meg kell buktatni Putyin rezsimjét

Szerinte rendszerváltásra van szükség.

Közel az igazság drámai pillanata: csaknem Trump összes vámja mehet a kukába, ha úgy döntenek

Ma tárgyalták a kérdést.

Komoly fenyegetést közvetített Donald Trump jobbkeze: kritikus döntés előtt állnak a háború kapcsán

"Az elnök nem fog örökké várni."

Ezt kapta ajándékba egy teljes ágazat a politikai adományokért cserébe

Azt gondolta Trump, hogy miatta hívják GENIUS-nak a GENIUS-t, pedig nem - sőt, még csak nem is annyira zseniális a jogszabály. A stablecoinok szabályozása átment... The post Ezt kapta ajándékba

Figyelem, startupok! 900 millió okod van most figyelni

Mi lenne, ha végre olyan forráshoz jutnál, ahol nemcsak pénzt kapsz, hanem olyan partnereket, akik hisznek a technológiádban, és veled együtt építkeznek?

Honnan szereznek pénzt a horvátok a zöldprojektjeikre?

Fenntarthatóság pénzügyi háttérrel: fejlődés és a forrásfelhasználás nehézségei.

Kiszáríthatják-e Arizonát a politikai viták?

A vízhiány egyre súlyosbodik, a megoldások pedig egyre ellentmondásosabbak.

Ha nyár, akkor szabadság - mit érdemes tudni a szabadság kiadásának szabályairól?

A nyári időszak a legtöbb munkavállaló számára a pihenés és a szabadság tervezésének időszaka. Azonban a szabadság kiadása nem kizárólag a munkavállaló igényeihez igazodik, hanem jogsza

Forgóeszközhitel - Mennyi pénzt mozgathat meg a GINOP PLUSZ B komponense?

A forgóeszközhitelről már korábban is írtunk, de most megmutatjuk, mit jelent ez országos szinten.

Norvégia útja a karbonsemlegesség felé

Állami és ipari együttműködés a teljes CCS-értéklánc mentén.

Pogi vs. Balásy 2.0 - Vita a piac és a verseny mindenhatóságáról

Pogátsa Zoltán, a Hatalmas arcok és a Pogi podcast műsorvezetője és Balásy Zsolt, a Hold Beat hedge fund menedzsere folytatják a korábban megkezdett vitát a... The post Pogi vs. Balásy 2.0 - Vit

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

A platformok harca – melyiken érdemes kereskedni?

Online előadásunkon bemutatjuk a különböző kereskedési felületeket, megmutatjuk, melyik mire jó, milyen költségekkel számolhatsz, és milyen funkciók segítenek a hatékony befektetésben.

Meglepő kulisszatitkok derültek ki: így kerül a magyar hús a zsidó és muszlim vevőkhöz

Jó üzlet a vallási igények kiszolgálása.

Megúsztuk a legrosszabb forgatókönyvet, de mikor jön a növekedési fordulat?

Friss adatok érkeztek.

Bod Péter Ákos elárulta, miért maradt le a magyar gazdaság

Álom marad az osztrák életszínvonal?