Az alábbiakban Szabados Richárd, a Nemzetgazdasági Minisztérium kis- és középvállalkozások fejlesztéséért, technológiáért és védelmi iparért felelős államtitkárának írását közöljük.

De mennyi az annyi?

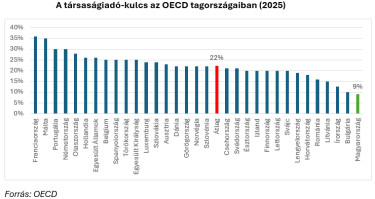

Magyarországon 2017 óta van érvényben az egységes, 9 százalékos társasági adókulcs. Azt megelőzően két kulcs volt (10 és 19 százalék), a magasabb kulcsot a vállalatoknak az 500 millió forintot meghaladó adóalap után kellett megfizetniük. A hazai társasági adó jelenleg egyedülállóan alacsony: az OECD európai tagországai, az EU, illetve az Egyesült Államok közt a legkedvezőbb.

Kiemelkedően magas, 36 százalékos társasági adókulcs van érvényben Franciaországban, Málta esetében pedig a mérték 35 százalék. Jelentős adóterhelést alkalmaz Portugália és Németország (30–30 százalék) is, továbbá a 25 százalékot meghaladja a kulcs Olaszországban, Hollandiában és az Egyesült Államokban, míg Belgiumban, Spanyolországban, Törökországban és az Egyesült Királyságban megegyezik azzal. A skála másik végén Magyarország után Bulgária (10 százalék), Írország (13 százalék) és Litvánia (15 százalék) található. A vizsgált országokban a társasági adó átlagos mértéke 22 százalék körül alakul.

2025-ben több országban is változtatás történt az adó mértékét illetően: Észtországban 20-ról 22-re, Litvániában 15-ről 16-ra, míg Szlovákiában 21-ről 24 százalékra emelkedett a kulcs. Csökkenés történt ellenben Portugáliában (31-ről 30-ra), Izlandon (21-ről 20-ra) és Luxemburgban (25-ről 24-re). A legnagyobb változás Franciaországban következett be, ahol a társasági adókulcs 10 százalékponttal 36 százalékra nőtt, amelyben ugyanakkor a pótdíj játszotta a szerepet. Hosszabb távú trendeket nézve globálisan a társasági adókulcsok jelentős mérséklődése volt jellemző, az OECD tanulmánya szerint 2000 és 2019 között az átlagos kulcs 28 százalékról 21,7 százalékra csökkent, az azóta eltelt időszakban ellenben viszonylag stabilan alakult, 2025-ben 21,2 százalékot tett ki.

Mik az előnyei az alacsony társasági adónak?

A társasági adó és általánosságban a vállalati támogatások kapcsán a legtöbb kritika abból az irányból érkezik, hogy az adók túl alacsonyok, az állam túlságosan bőkezű, a kieső források a gazdaság más területein hatékonyabban tudnának hasznosulni, elősegíthetnék más célok megvalósulását. A társasági adó gazdaságban betöltött jelenlegi szerepét 3+1 szempontban mutatom be, reagálva egyben ezzel a felmerülő kritikákra.

1. Növekedésre gyakorolt hatás

A gazdasági növekedés szempontjából az adórendszer felépítése kulcsfontosságú: nem mindegy, mely adónemekre épül a bevételi szerkezet, és hogyan hatnak ezek a beruházásokra, a foglalkoztatásra és a termelékenységre. A társasági adó ebből a szempontból különösen érzékeny pont, hiszen közvetlenül befolyásolja a vállalatok beruházási hajlandóságát és fejlesztési döntéseit, vagyis közvetve kihatással van a foglalkoztatásra és a bérekre is.

Az OECD tanulmánya is kiemeli, hogy a társasági adó a bővülésre leginkább hatással lévő adónemek közé tartozik, mivel közvetlenül hat arra, hogy mennyit tudnak a vállalatok fejlesztésekre és új beruházásokra fordítani, valamint hogyan javul a termelékenységük. A szervezet kutatásai szerint a növekedésbarát adópolitika alapja az, ha a közvetlen jövedelemadók – különösen a társasági adó – aránya mérsékelt marad, miközben a hangsúly fokozatosan a fogyasztási típusú adókra helyeződik át. Ez a szerkezet egyszerre ösztönzi a beruházásokat és biztosítja a költségvetési bevételek stabilitását.

A magas társasági adókulcs esetében a legfőbb probléma abból fakad, hogy az visszafogja a vállalatok kockázatvállalási hajlandóságát és így az innovációt is. Amennyiben a kormányzat az adó révén a profit nagyobb részét vonja el, az egyrészről csökkenti a vállalatok által visszaforgatható jövedelem mértékét és így szűkíti a mozgásterüket, hogy saját forrásból valósítsanak meg fejlesztéseket. Másrészt az elvonás negatív ösztönzőt is jelent a döntéshozók számára: a fejlesztések révén létrejövő többletjövedelemnek csak a kisebb hányada marad a tőketulajdonosoknál. Ennek köszönhetően az alacsonyabb megtérülésű beruházások nem feltétlenül valósulnak meg. Sávos adózás esetében az a szélsőséges probléma is felmerülhet, hogy a vállalatoknak nem érné meg szintet lépniük, például kisvállalkozásból középvállalati kategóriába, az elvonás növekedése miatt, ilyen adókörnyezetben az adómérték konkrétan a növekedés korlátjává válhat.

2. Tőkevonzó képesség

Az alacsony társasági adókulcs ugyanakkor nemcsak az országban működő vállalatok beruházásösztönzése révén támogatja a növekedést, jelentős szerepet játszik a tőkebeáramlásban is. Az Economics Observatory (2024) szerint a vállalati adóterhelés a tőkevonzó környezet egyik kulcstényezője, az átlagos adókulcs így meghatározó szerepet játszik a vállalatok helyszínválasztási döntéseiben. Ezt erősíti meg egy nemzetközi összegző elemzés is, amely szerint a társasági adókulcs 1 százalékpontos csökkentése átlagosan 2–3 százalékkal emeli a beérkező közvetlen külföldi tőkebefektetéseket (FDI). Ezek a beruházások pedig nemcsak a termelési kapacitásokat bővítik, hanem a munkahelyteremtésen és a béremeléseken keresztül szélesítik az adóalapot is, így közvetve az államháztartás bevételeit is emelik. Ezzel párhuzamosan technológiatranszferként is működnek, hozzájárulva a gazdaság modernizálásához és így a felzárkózáshoz.

Ehhez kapcsolódóan az OECD is kiemeli, hogy a társasági adókulcs önmagában nem mutatja meg, hogy egy vállalat nyereségét milyen mértékben terhelik adók, és így mennyire vonzó az adott környezet. A vállalatok működését más adónemek is érintik, a hivatkozott tanulmány Magyarországot hozza fel példának, ahol regionális adó (pl. a helyi iparűzési adó) is érvényben van, amely miatt a vállalatok magasabb adóterhelésnek vannak kitéve, mint azt a társasági adó implikálná. De az országok közötti összehasonlítást nemcsak a regionális adók torzítják, eltérés lehet az adóalapok meghatározásában vagy az értékcsökkentési szabályokban is.

Ezen hatások kiszűrésére szolgál az úgynevezett EATR (effective average tax rate), vagyis az effektív átlagos adókulcs. Az EATR azt fejezi ki, hogy egy átlagos, hipotetikus beruházás nyereségéből végül mekkora részt visz el az adó. Számítása során az adózás előtti és az adózás utáni gazdasági nyereség különbségét viszonyítják a beruházás adózás előtti bevételének nettó jelenértékéhez. Így tehát a mutatószám megmutatja a vállalatok tényleges átlagos adóterhét egy beruházás során, és minél alacsonyabb az érték, annál vonzóbb beruházási környezet az adott ország adózási szempontból.

A legfrissebb nemzetközi adatok alapján hatalmas különbségek vannak Európában az effektív átlagos kulcs mértékét illetően. A legmagasabb adóterhelést Máltán (28,8 százalék), Portugáliában (28,4 százalék) és Németországban (26,7 százalék) mérték. A visegrádi országok ennél érdemben kedvezőbb beruházási környezetet kínálnak: Csehországban 20,3, Szlovákiában 19,3, Lengyelországban 15,0 százalék az átlagos adóterhelés. Magyarország pedig 10,3 százalékos értékkel Európa egyik legkedvezőbb vállalati adókörnyezetét nyújtja, amit csak Bulgária előz meg (9,2 százalék). Ez azt jelenti, hogy egy beruházás nyereségéből nálunk vonja el az állam az egyik legkisebb arányt – messze az európai átlag alatt és jóval alacsonyabban, mint a legtöbb nyugat-európai országban. A kedvező adókörnyezet így hozzájárul a tőkevonzó képesség fennmaradásához, biztosítja a beruházások megtérülését, miközben a létrejövő munkahelyek révén a gazdaság széles rétegei profitálnak belőle.

3. Kiszámítható és stabil vállalati adókörnyezet

Kiemelendő emellett, hogy a nemzetközi tapasztalatok szerint a kiszámítható, stabil és egyszerű vállalati adórendszer önmagában is beruházásösztönző. Az alacsony kulcs nem feltétlenül jár együtt alacsonyabb költségvetési bevételekkel, ha a szélesebb adóalap és a fokozódó gazdasági aktivitás kompenzálja az alacsonyabb rátát. A nemzetközi szervezetek – OECD és IMF – a vállalati adózásban is a széles adóalapra (kivételek és kedvezmények csökkentése) és alacsony kulcsokra épülő („broad-based, low-rate”) megközelítést tekintik a leghatékonyabbnak, mivel csökkenti a torzításokat. Ez a működési modell javítja az átláthatóságot és lehetővé teszi a fenntartható állami bevételek biztosítását. Ennek eredményeként a széles adóalapra épülő vállalati adóstruktúra hosszú távon is versenyképesebb, kiszámíthatóbb és fokozottabban támogatja a növekedést.

Nem érdemes tehát csak önmagában vizsgálni a társasági adó mértékét, abból teljes mértékben nem lehet a vállalatok közteherviselésben betöltött szerepére következtetni, a teljes gazdaságstratégiát figyelembe véve lehet azt csak értékelni. Bár az alacsonyabb adókulcs visszafogott költségvetési bevétellel is jár az adott tételsoron, a Magyarországra érkező beruházások és a kapcsolódó adóbevételek ellensúlyozzák ezt. Ilyen hatás jelentkezik például a foglalkoztatás bővülésével járó, munkát terhelő adók és járulékok vagy a magasabb fogyasztás nyomán növekvő áfabevételekből, illetve az egyéb vállalati adóterhek (pl. helyi iparűzési adó) révén is.

+1 Az esetleges adóemelés negatív hatásai

A társaság adót érintő vitákban előkerül rendszerint, hogy magasabb kulcsra lenne szükség a vállalatok közteherviselésének erősítése érdekében. Azt azonban látni kell, hogy egy esetleges adóemelés is nem várt folyamatokhoz vezethet. Adóemelések esetén jellemző, hogy az adóbevételben keletkező többlet érdemben elmarad az előzetesen prognosztizálttól. A vállalatok rendszerint találnak megoldást arra, hogy mérsékeljék a számviteli eredményüket és ezáltal az adóterheiket. Főként a nagyobb vállalatok esetében jellemző a nemzetközi adóoptimalizálás, a nyereség kimutatása a legalacsonyabb adómértéket alkalmazó országban. Ennek negatív hatásai alól hazánk eddig, pont az alacsony adóteher miatt, kimaradt.

Kiemelendő továbbá, hogy adókedvezmények formájában is számos országban, köztük Magyarországon is, van lehetőség a nyereségadó alapjának csökkentésére. Ezeket a lehetőségeket a nagyobb vállalatok méretüknél és tevékenységüknél fogva ki is tudják aknázni, aminek köszönhetően pontosan azt a réteget nem tudja adóemeléssel a gazdaságpolitika magasabb közteherviselésre kényszeríteni, amelyet eredetileg célzott. Ebből következik, hogy a kedvezmények szűkítése sem járható út. Sőt, a kedvezményrendszerrel a gazdaságpolitikai célok megvalósításának fontos eszköze, hiszen ösztönzi a kívánatos tevékenységeket és fejlesztéseket, úgymint a magas hozzáadott értékű kutatás-fejlesztési projekteket, a kkv-k fejlődését vagy az energiahatékonyság növelését. Ezeket a fejlesztéseket a vállalatok nem feltétlenül hajtanák végre, vagy csak jóval kisebb volumenben, miközben az adókedvezmény a megtérülést is javítja.

Merre tovább?

Az alacsony társasági adó az elmúlt években bizonyított: Magyarország tőkevonzó képessége nemzetközi összehasonlításban is kiemelkedő, amelyet a hazánkba érkező tőkebefektetések is bizonyítanak.

Az immár 9 éve stabil társasági adó emellett jelzés is a vállalatok számára, megéri Magyarországon letelepedni, illetve bővíteni a kapacitásokat, az adókörnyezet kiszámítható. Ebből pedig a gazdaság egésze is profitál, munkahelyek jönnek létre, javul a vállalatok hatékonysága. Vagyis amit elvesztünk a vámon (alacsony társasági adó), azt többszörösen visszanyerjük a réven (munkahelyek). Ez pedig a magyar gazdaság egy olyan sarokpontja, amelynek feladását biztosra vehetjük, hogy évtizedekre bánnánk.

A cikkek a szerző véleményét tükrözi, amely nem feltétlenül esnek egybe a Portfolio szerkesztőségének álláspontjával. Ha hozzászólna a témához, küldje el cikkét a velemeny@portfolio.hucímre.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

Tíz éve nem volt ennyi munkanélküli Magyarországon - Tényleg nagy a baj?

A számok mélyére néztünk.

Baljós fenyegetést küldött Trump: ez az ország lesz a következő célpont

Átvenné az irányítást az elnök.

Választás 2026: mától indul a levélszavazás a külképviseleteken

Az előzetesen regisztráltak adhatják le szavazatukat így.

Áttörte a légvédelmet Irán: súlyos csapás ért egy amerikai támaszpontot

Ez az eddigi egyik legsúlyosabb incidens.

Most már nagy biztonsággal kijelenthetjük: gyorsul a globális felmelegedés

A tengerszint emelkedése is felgyorsult a fokozódó jégolvadás miatt.

Onnan indultak meg ballisztikus rakéták, ahonnan eddig még nem: újabb ország vált az iráni konfliktus részévé

A húszik is bekapcsolódtak a háborúba.

Európa újrafegyverkezése nemcsak pénznyelő: az IMF szerint a gazdaságot is húzhatja

Még Magyarország is nagyot nyerhet a fegyverkezési kényszertől égő Európán.

Váratlan fordulat: Irán bejelentést tett a Hormuzi-szorosról - Hatalmas engedményt tesznek

Az ENSZ kérését teljesítik.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

Háborús energiaársokk: miért reagálhat másként a Fed és az EKB?

A közel-keleti konfliktus nyomán megugró olaj- és gázárak nemcsak az inflációs pályát, hanem a kamatvárakozásokat is újraírhatják. Vályi Bence azt mutatja be, miért vezethet ugyanaz az ene

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.