A termőföld értékesítése utáni adózásról részletesen (x)

Amennyiben termőföldet értékesítünk, és ebből jövedelmünk (bevétel és költségek különbözete ) keletkezik, úgy adófizetési kötelezettség terhel bennünket. 2011. évtől a termőföld értékesítéséből származó külön adózó jövedelem után 16 % az adó mértéke. Az ingatlan átruházásból származó jövedelmet azon a napon kell megszerzettnek tekinteni, amikor az erről szóló érvényes szerződést a földhivatalhoz benyújtották. Ha pl. ez év december 20-án aláírjuk az adásvételi szerződést, de a szerződést csak a következő évben, január 6-án nyújtom be a földhivatalba, úgy adózás szempontjából a következő év számít a jövedelem megszerzésének az idejének!

Ingatlan értékesítéséből származó jövedelem kiszámításánál az értékesítésből származó bevételből (az ingatlan-átruházási szerződésben (adásvételi, csere) rögzített érték, a vevő által fizetett késedelmi kamattal kiegészítve - ha volt) kell kiindulni, ezt csökkenteni kell a következő (számlákkal igazolható) levonható költségekkel, melyek az eladott ingatlannal összefüggésben felmerülnek:

- megszerzésre fordított összeg, és az ezzel összefüggő kiadások,

- az ingatlanon elvégzett értéknövelő beruházások költsége,

- az átruházással kapcsolatos kiadások.

1. Megszerzésre fordított összeg, és az ezzel összefüggő kiadások

- az átruházásról szóló szerződés (okirat, bírósági, hatósági határozat) szerinti érték,

- a cserébe kapott ingatlan, illetve vagyoni értékű jog esetében a csereszerződésben rögzített érték,

- a kárpótlásról szóló törvényekben szabályozott vételi jog gyakorlása során szerzett termőföld, erdő művelési ágú föld esetében a vételi jog gyakorlása során vételárként szereplő összeg,

- öröklés esetén a hagyatéki leltárban feltüntetett érték (vagyonszerzési illeték alapja).

- ajándékozás esetén a szerződésben meghatározott érték (vagyonszerzési illeték alapja).

- ha illeték kiszabására nem kerül sor

- örökléssel szerzett ingatlan esetében a hagyatéki leltárban feltüntetett, vagy a hagyatéki eljárás során az ingatlan értékeként feltüntetett egyéb érték,

- ajándékozással szerzett ingatlan esetében az átruházásból származó bevétel 75 százaléka, azzal, hogy más kiadás költségként nem vonható le.

- ha a megszerzésre fordított összeg (a szerzéskori érték) nem állapítható meg, a vételár a bevétel 75 %-a (tehát az értékesítési ár 25%-a minősül jövedelemnek), csak nagyon korlátozott esetekben alkalmazható (pl.: részarány-kiadás). (Ez a szabály nem alkalmazható, pl. azzal az indokkal, hogy elveszett az adásvételi szerződés összes példánya, és nem tudom, anno mennyiért vettem, örököltem, cseréltem stb.! Ebben az esetben ugyanis a megszerzésre fordított összeg megállapítható, amelyhez a földhivataltól, a Nemzeti Adó- és Vámhivataltól a szerzési érték meghatározásához szükséges iratokat be kell szerezni.)

- egyéb költségek:

- fizetési meghagyásban szereplő vagyonszerzési illeték, illetve az

- alapeljárási illeték amelyek megfizetéséről bizonylattal kell rendelkezni.

2. Ingatlanon végzett értéknövelő beruházások költsége

Értéknövelő beruházás az a ráfordítás, melynek eredményeképpen az ingatlan szokásos piaci értéke növekszik. Értéknövelő beruházás továbbá, ha az átruházást megelőző két éven belül, és az eladási ár 5 %-át meghaladó mértékben kerül sor a beruházásra az ingatlan állagmegóvása érdekében.

Értéknövelő beruházás például:

- Közműfejlesztés,

- kerítés, támfal,

- öntözőrendszer kiépítése,

- meliorációval, talajvíz elvezetésével kapcsolatos ráfordítások,

- termőföld rendbetétele (pl. becserjésedett szántó művelési ágú terület kitisztítása),

- telekalakítás költsége

- kimérés költsége

- művelési ág megváltoztatás

- külterületi ingatlan belterületivé minősítésének költsége

3. Átruházással kapcsolatos kiadások

Átruházással kapcsolatos költségnek számít például a hirdetési költség, ügyvédi költség, ügynök (ingatlanforgalmazó) díja stb.

Lényeges, hogy a fentebb részletezett kiadások csak akkor vonhatóak le a bevételből, ha igazolni tudjuk őket. Amennyiben tehát nem rendelkezünk számlával pl. az értéknövelő beruházáshoz felhasznált anyagról, szolgáltatásokról, vagy az eladáshoz kapcsolódó hirdetési költségekről, úgy ezen jogcímeken levonást nem hajthatunk végre a bevétel terhére.

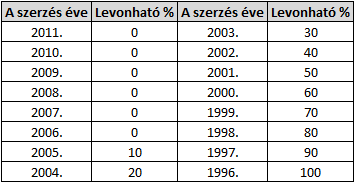

A jövedelem kiszámításánál figyelembe kell venni a tulajdonban tartás időszakát is. A jövedelem meghatározásához a költségek levonásával számított összeget csökkenteni kell a megszerzés évét követő évet első évnek tekintve a hatodik évtől, évente 10 -10 százalékkal (minden évben 10 százalékkal nő a levonható hányad). Ennek megfelelően, amennyiben valaki az értékesítést 15 évvel megelőzően, vagy annál régebben szerezte az ingatlant, az abból származó teljes jövedelme adómentes.

Adómentes átruházás:

- Amennyiben a magánszemély éves jövedelme nem haladja meg a 4 millió 318 ezer forintot, akkor a termőföld értékesítéséből származó jövedelemnek a 200 ezer forintot meg nem haladó része adómentes. Ennek feltétele, hogy a termőföldet olyan regisztrált mezőgazdasági termelőnek adja el, aki azt legalább öt évig egyéni vállalkozóként, mezőgazdasági őstermelőként mezőgazdasági célra hasznosítja, vagy olyan magánszemélynek értékesíti, aki regisztrált mezőgazdasági társas vállalkozás alkalmazottja, és e földet az őt alkalmazó társas vállalkozásnak legalább tíz évre bérbe adja.

- Ha a magánszemély úgy adja el a termőföldet az előzőekben említett személyeknek, hogy az adásvétel a szövetkezeti vagyonnevesítéssel megállapított részarány-tulajdonának a megszűnését eredményezi, akkor a termőföld értékesítésből származó teljes jövedelme adómentes függetlenül attól, hogy egyébként mennyi az éves összjövedelme.

- Ugyancsak jövedelemkorlátoktól függetlenül adómentes a termőföld átruházás, ha a vevő magánszemély regisztrációs számmal rendelkező olyan mezőgazdasági termelő, aki állattenyésztést folytat, és az általa használt földterület nem éri el az ágazati jogszabály szerint számított mértéket (azaz a mérték eléréséig történő vásárlás jogosít adómentességre). Ekkor is feltétel, hogy a termőföldet a vevő (egyéni vállalkozóként, mezőgazdasági őstermelőként) öt évig az állattartó telep takarmányozása céljából használja, vagy e földet alkalmazottként legalább tíz évre az őt alkalmazó mezőgazdasági társas vállalkozásnak az állattartó telep takarmánytermelése céljából bérbe adja.

- Adómentes termőföld-átruházás továbbá akkor is, ha az átruházás magánszemély részére birtok-összevonási céllal, települési önkormányzat részére szociális földprogram céljából, vagy a Nemzeti Földalap javára történik.

Ha az átruházás adómentessége a vevő számára előírt feltételek teljesítésétől függ, az adómentesség csak akkor érvényesíthető, ha a vevő közjegyző által készített vagy ügyvéd által ellenjegyzett okiratban nyilatkozik, hogy vállalja a feltételeket.

Ha a vevő valótlanul nyilatkozik és utóbb az adóhatóság adóhiányt állapít meg, az őt terheli. Ha a vevő nyilatkozatában foglaltakat (azok bármelyikét) nem teljesíti, a vételi szerződésben meghatározott árat nála ingatlan átruházásából származó jövedelemként kell figyelembe venni abban az adóévben, amikor a nyilatkozata szerinti vállalást megszegte.

Az adót az éves személyi jövedelemadó bevallásban kell megállapítani és az adott évről szóló bevallás benyújtására előírt határidőig kell megfizetni. Nem kell bevallani sem az ingatlan, sem pedig a vagyoni értékű jog átruházásából származó bevételt akkor, ha abból adóköteles jövedelem nem keletkezik.

(x)

Trump emberének merész terve: felforgathatja az amerikai tőzsde 55 éves szabályait

Már nagyon gyors változást ígérnek a negyedéves jelentések kukázásánál.

Erős bejelentést tett a Fed döntéshozója: így alakulhatnak a kamatok

Egy kimagasló oka volt a kamatvágásnak.

Példátlan: gyakorlatilag lekapcsolták a netet egy egész országban

Cél az "erkölcstelenség elleni fellépés".

Kiderült Trump gázai béketerve

Nemzetközi testület irányítaná a területet, ő maga állna az élére.

Az Egyesült Államok olyan szabályt vezetett be, ami felforgathatja a globális kereskedelmet

Főleg kínai cégekre csaptak le, de EU-n belüli vállalatok is bajba kerültek.

Hatalmas összeget csoportosít át a kormány, de nem világos, mire megy a pénz

Úgy osztanak újra 35 milliárd forintot, hogy csak a pénz címzettje ismert.

Botrány a bíróságokon: mesterséges intelligencia gyártott hamis jogi hivatkozásokat

Alapjaiban alakul át a jogalkalmazás.

Új lakossági állampapírok érkeznek októbertől. Érdemes sietnie a befektetőknek?

Új lakossági állampapírok forgalmazása indul el októbertől, ezzel párhuzamosan számos jelenleg elérhető befektetés forgalmazása lezárul. Ráadásul nem csak a szokásos sorozatcserékről van

Olcsó kacatból high-tech ipar

USA Innovates, China Replicates, Europe Regulates - szól a régi mantra. Sokan még ma is igaznak tartják, hogy Kína csak lopja a technológiát, másolja a... The post Olcsó kacatból high-tech ipar a

A Vaslady ébredése

Batman, Spiderman, Iron Lady. Mintha Thatcher valami szuperhős lenne a Marvel univerzumból, akinek az a szuperereje, hogy soha "nem hátrál meg". Meg azt mondja: "ha a mértéktelen [állami] költek

Clorox Company - elemzés

Kereskedési célpontokat keresgéltem, most éppen a magas ROIC, az elfogadható osztalékhozam és a chart alapon jó beszállási lehetőségek voltak a legfontosabb szempontjaim. Így találtam rá a C

A kertészkedés egészséges, és nem csak a friss zöldségek miatt

Friss kutatások szerint már heti két és fél óra kertészkedés is elegendő lehet ahhoz, hogy csökkentsük a túlsúly, a magas vérnyomás, a cukorbetegség és más egészs

Agrárgazdaság átadása: a generációváltás és a vagyontervezés kulcsa az agráriumban

Az agrárgazdaság átadása az elmúlt években az agrárium egyik legaktuálisabb kérdésévé vált. A rendszerváltás idején önálló gazdálkodóvá vált generáció mára elérte vagy hamarosan

Magyar ingatlanpiac: hórukk országban mérsékelt verseny

A héten Zsolt pihenőt kapott, Balázs és Ádám pedig Tibor Dávid Masterplast CEO-val beszélgetett a magyar ingatlanpiac évtizedes kérdéseiről. Dögunalmas szakmai adásunkban szó lesz a... The p

Külföldre költözés matematikája

Hamarosan itt a választás, ilyenkor sokan szokták megfogadni, hogy valamilyen eredmény esetén emigrálnak. Ezeket általában nem kell komolyan venni, valószínűleg üres lenne az ország, ha tényl

Nagy ütést vinne be az oroszoknak von der Leyen: a magyar gazdaság is megérezheti?

Bekeményít az EU elnöke?

A magyar mezőgazdaság életben maradása múlik ezen: víz nélkül nem fog menni

Túl sok függ az időjárás szeszélyeitől.

Ismét téma a nyugdíjemelés: kik kaphatnának sokkal többet havonta?

Mi az a minimálnyugdíj, és hogy lehetne hatékonyan alkalmazni?

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.