Több százmilliárd forintot bukunk IMF-hitel nélkül

A vitás ügyek elhúzódó rendezése miatt február közepe óta érezhetően bizonytalanabbá vált a befektetői közösség a magyar piacok irányába, a forint a 285-290 közötti zónából fokozatosan 300-ig gyengült az euróval szemben, az állampapírpiaci hozamaink pedig újra emelkedőben vannak, a hosszabb futamidejű kötvények hozama újra 9% körüli magasságban mozog.

Amint januári elemzéseinkben már rámutattunk, mérsékelten kedvezőtlen forgatókönyvek esetén valamikor a nyári hónapokban apadhatna kritikusan alacsony szintre az állam likvid forintalapú pénztartaléka, ami felvetné a sürgős EU/IMF-megállapodás kényszerét, ellenkező esetben az államcsőd lehetőségét.

Az elmúlt három hónapban azonban, kifejezetten kedvező nemzetközi befektetői környezet mellett, az Államadósság Kezelő Központ (ÁKK) a különböző futamidejű állampapír aukciókon nagyjából a tervezett mennyiséget tudta bevonni a lejáró adósságelemek és az államháztartási hiány finanszírozására. Emiatt továbbra is jó külpiaci légkört és a Magyarország irányába megmaradó befektetői türelmet feltételezve egy esetleges kritikus pénzügyi helyzet időben elvileg három hónappal későbbre, nagyjából az év végére tolódott. Ez azonban két ok miatt még a külföldi tényezőktől eltekintve (pl. spanyol helyzet) sem jelenti azt, hogy a helyzetünk érdemben javult volna:

1.) Továbbra is igaz, hogy megállapodás hiányában a magyar gazdaságpolitika iránt tartósan fennmaradhat a bizalmatlanság, ami az állampapír hozamainkat, illetve a csődkockázati árazást feltehetően fokozatosan egyre magasabbra tornászná, egyre inkább visszafogva a forintalapú és ellehetetlenítve (a fenntartható kamatszinten történő) devizaalapú állampapírpiaci forrásbevonási lehetőségeket. A piaci nyomás fokozódása egyre inkább elvezethet ahhoz a szélsőséges forgatókönyvhöz (teljes állampapírpiaci "befagyás"), ami januári elemzésünk szerint három-négy hónap alatt lenullázná az állam likvid tartalékait. Minél inkább a kedvezőtlen piaci helyzet felé haladunk tehát, annál inkább előbbre jöhet időben a kritikus állami pénzügyi helyzet.

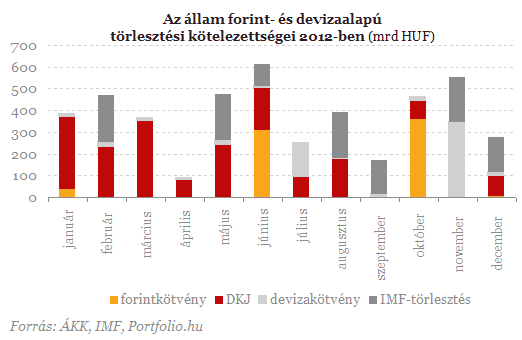

2.) Amint az alábbi ábrán láthatjuk: a július-szeptemberi időszakban viszonylag kisebb, majd októberben és novemberben nagyobb törlesztési kötelezettségekkel néz szembe az állam (kötvények és IMF-hitel). Ezek a közelgő lejáratok egyre inkább kiválthatják a befektetők aggodalmait az állam pénzügyi helyzete, kilátásai miatt, felerősítve a fenti pontban már bemutatott kedvezőtlen piaci folyamatot.

A fenti két ok alapján az EU/IMF-megállapodás lehetséges időpontjának a szeptember végi-október eleji időszakot választottuk, az elemzés további részében ez alapján számszerűsítettük a különböző forgatókönyvek állami kamatkiadásokra gyakorolt potenciális hatását.

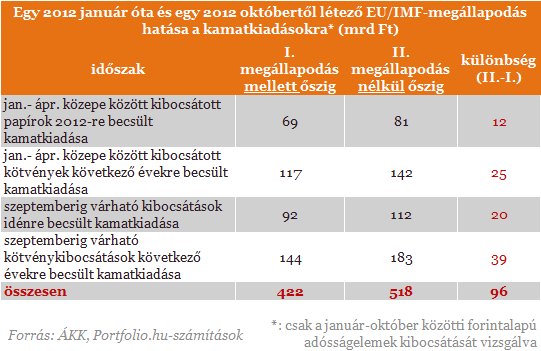

Először azt számszerűsítjük, hogy mekkora lehet az állam extra kamatterhe amiatt, hogy az év eleje helyett csak a harmadik negyedév végén jutunk hozzá az EU/IMF hitelkerethez. Kormányzati megszólalásokkal és a román tapasztalatokkal összhangban azt feltételezzük, hogy az állampapírpiaci hozamokra érezhető leszorító hatással járna önmagában az, hogy van egy ilyen "védőhálója" az országnak. Az ugyanis egyfajta garancia lenne a befektetők számára, hogy a gazdaságpolitika növekvő kiszámíthatóság mellett működik és csökkennének az államcsőd kockázatai is az elérhető pénztartalékok miatt.

Amint az alábbi táblázatban láthatjuk: a két forgatókönyv közötti különbség mintegy 96 milliárd forintot (havi bő tízmilliárd forintot) tenne ki. Azaz kalkulációink szerint ennyivel több kamatot kellene majd kifizetnie az államnak a január-szeptember között kibocsátott forintalapú állampapírokra annál, mint ha már január eleje óta "zsebben lenne" az EU/IMF-megállapodás.

Mindezek figyelembe vételével adódott a két forgatókönyv közötti 96 milliárd forintos kamatkiadási különbség. Fontos megjegyezni, hogy ez a kamatkiadás növekedés nem egy költségvetési évet érint, hanem a vizsgált időszakban kibocsátott összes állampapír teljes futamideje alatti kamatkiadási többletet jelenti.

Európa és Latin-Amerika felé kacsintgat az USA legnagyobb bankja

Jamie Dimon vezérigazgató nyilatkozott.

Orbán Viktor telefonon egyeztetett Donald Trumppal a csúcstalálkozóról

A budapesti tárgyalás előkészületeit megkezdték.

Az oroszok is megerősítették: Budapestre jöhet Trump és Putyin!

A külügyminiszterek dolgoznak rajta.

Lesújtó bizonyítékok: elkezdtek szén-dioxid-kibocsátóvá válni már az őserdők is

Igen, ezt is a klímaváltozás okozza.

Váratlan fordulat: Budapesten tárgyalhat a békéről Donald Trump és Vlagyimir Putyin

Orbán Viktor is megszólalt.

Újabb két nagy ország szállna be az Ukrajnának szánt jóvátételi hitelbe

A zárolt orosz vagyonnal kezdenének valamit.

Zsiday Viktor: Nem lehetetlen egy komoly hozamcsökkenés Magyarországon

A hazai hosszú állampapírok elmúlt egy, öt vagy akár tízéves hozama elég kiábrándító, emiatt nem is nagyon fektet ebbe a hazai lakosság, pedig ha jól... The post Zsiday Viktor: Nem lehetetle

Egyre nehezebb TAO-felajánlással élni

Hosszú évek óta hatékonyan működött Magyarországon az a rendszer, amely lehetővé tette, hogy a gazdasági társaságok társasági adójuk egy részének felajánlásával támogassák a látván

Követett részvények - 2025. október

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Az IEA globális hidrogénjelentése

A hidrogénpiac tovább bővül, miközben az alacsony kibocsátású technológiák fokozatosan terjednek.

Jelentős változás az otthonfelújítási támogatásban: tízezreket érint a jó hír

Ha 2007 előtt épült családi házban laksz, és eddig úgy érezted, hogy túl drága lenne az energetikai felújítás - most változhat a megítélésed. A kormány október 14-én megjelent közlemé

Watsco, Inc. - elemzés

Itt a blogon egy kommentben kaptam az ötletet a cégre (köszi!), nem rossz célpont, bár van néhány furcsaság, ami zavar.CégismertetőA Watsco, Inc. (WSO) légkondicionáló, fűtő és hűtő beren

Tájkép csata után - mi követheti a kereskedelmi háborút?

A világgazdaságban a hatalmi logika váltja fel a szabályalapú rendszert.

AI az űrben - A nem túl távoli valóság

Nemcsak a híreket, de a beruházási dömpinget is az AI dominálja: az amerikai GDP 1,2 százalékát öntik bele az AI-t kiszolgáló adatközpontok telepítésébe. Több cég... The post AI az űrben

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Egészen váratlan ajándék készül a nyugdíjasoknak - Ebbe beleremeg a költségvetés

Milyen hatásai lesznek a 14. havi nyugdíjnak?

Folyamatos éberség kell, bármikor jöhet újabb váratlan járvány

Nincs más lehetőség, fokozni kell a járványvédelmi intézkedéseket és folyamatokat.

Több pénz jut ingatlanfelújításra – Könnyebb a támogatást megszerezni

Változnak a feltételek.