Hét éve nem látott mélységben a magyar nem-életbiztosítási piac

"A casco-díjbevételek csökkenése mögött több, a piac struktúráját is érintő jelenség áll" - árnyalja a képet az elnök. A piacon egyre inkább terjednek a limitált szolgáltatást nyújtó casco-termékek, a "kötelezőt-cascót együtt" típusú biztosítási csomagok. Teret nyernek a "részcascók", amikor a termék például részlopásra nem terjed ki - egy lámpa, kerék vagy antenna eltulajdonítására -, vagy totálkárra nem a tényleges értéket, hanem csak a szerződésben megállapított, limitált összeget fizetik ki a biztosítók - természetesen alacsonyabb díj ellenében.

A casco-díjbevételek növekedését az újautó-értékesítés fellendülése hozhatja majd meg, erre azonban a jelek szerint még várnunk kell. Sőt, a tapasztalat az, hogy a korábban, finanszírozott gépjárműre megkötött szerződéseket a hitel lejárta után nem, vagy csak szűkített formában kötik újra az autótulajdonosok. Az alacsonyabb szolgáltatási limitekhez alacsonyabb díj társul, ami szintén oka a piac csökkenésének.

"Öröm az ürömben, hogy az alacsonyabb díjak láthatóan több szerződést generálnak: 2011. június végén 818 ezer darab casco-szerződést kezeltek a biztosítók, közel 14 ezer darabbal többet, mint egy évvel korábban. Ez annyit jelent, hogy remélhetően egyre többen ismerik fel, hogy ha több millió forintért sikerül egy autót vennie a családnak, nem szabad sajnálni havi néhány ezer forintot azért, hogy a jármű biztonságban is legyen" - összegzi tapasztalatait Szombat Tamás.

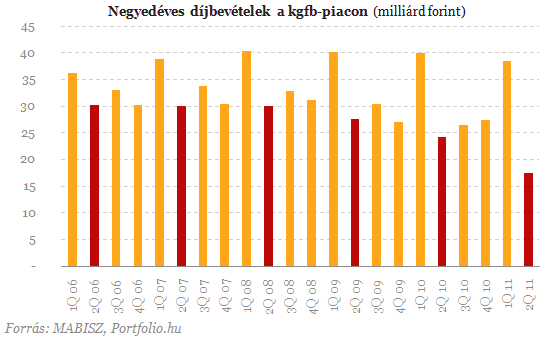

A másik nagy autós üzletágból, a kötelező gépjármű-felelősségbiztosításokból (kgfb) befolyt díjak is csökkentek - több mint 8 milliárd forinttal - az egy évvel korábbihoz képest. "Az évről évre tapasztalható díjcsökkenés kedvező az ügyfeleknek, és abban, hogy ez lehetővé vált, szerepe van a kedvezően alakuló kárstatisztikáknak is" - mutat rá a MABISZ Gépjármű Tagozatának elnöke. A javuló kárstatisztika nemcsak a válság, a magas benzinárak következtében visszaeső gépjárműforgalommal, hanem a kármegelőzés érdekében életbe léptetett jogszabályi változásokkal - a bírságtételek jelentős emelése, az objektív felelősség bevezetése - is magyarázható.

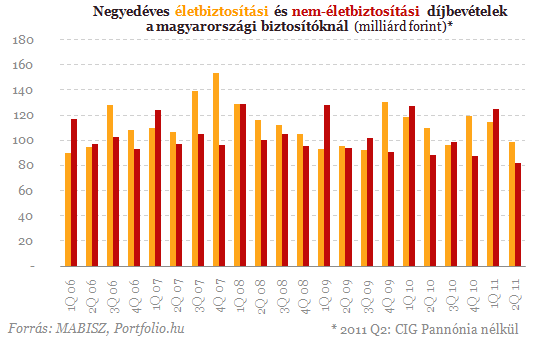

Az életbiztosítási piacról származó adatok ma még nem teljesek, mivel a nyilvános részvénytársasági formában működő CIG Pannónia Életbiztosító adatait még nem tartalmazzák. A biztosítók visszajelzései alapján a lakosság körében a megtakarítási hajlandóság erősödik, kérdés ugyanakkor, hogy ez mennyiben mutatkozik majd meg a befektetések piacán, és milyen mértékben választják az ügyfelek az elsősorban hosszú távú megtakarítási lehetőséget kínáló életbiztosítási termékeket.

A tapasztalatok szerint a túlzott és felelőtlen eladósodás kockázatait megtapasztalva a lakosság felismerte a megtakarítás, a nyugdíjas korra történő elő-takarékosság és öngondoskodás szükségességét. Mindenképpen kívánatos lenne, ha legalább azok az összegek, amelyek a nyugdíjas kori megélhetésre szolgáltak - a magán nyugdíjpénztári hozamok - "visszakerülnének" a hosszú távú megtakarítások rendszerébe, például az életbiztosításokba."- zárul a MABISZ közleménye.

Elárulta Nagy Márton, hogy állnak a minimálbér-tárgyalások

Zajlik az egyeztetés, járulékcsökkentés is a pakliban van.

Medvegyev: nem akarunk háborút Európával, de...

A volt orosz elnök szerint Oroszország mindig csak felszabadítóként, nem megszállóként érkezett Európába.

Berobbant a korszakalkotó megatrend - Óriási befektetési lehetőségeket rejt

Már körvonalazódnak a korai nyertesek.

Összefogtak a nagybankok, hogy globálisan is bevezessék az azonnali fizetést

Meglévő üzenetküldő hálózatuk, a SWIFT fogja össze a munkát.

Trump politikája miatt özönlenek el a tudósok Amerikából: olyan változás jön, ami évtizedekre meghatározhatja a jövőt

Látványos trend rajzolódott ki.

Olcsó kacatból high-tech ipar

USA Innovates, China Replicates, Europe Regulates - szól a régi mantra. Sokan még ma is igaznak tartják, hogy Kína csak lopja a technológiát, másolja a... The post Olcsó kacatból high-tech ipar a

A Vaslady ébredése

Batman, Spiderman, Iron Lady. Mintha Thatcher valami szuperhős lenne a Marvel univerzumból, akinek az a szuperereje, hogy soha "nem hátrál meg". Meg azt mondja: "ha a mértéktelen [állami] költek

Clorox Company - elemzés

Kereskedési célpontokat keresgéltem, most éppen a magas ROIC, az elfogadható osztalékhozam és a chart alapon jó beszállási lehetőségek voltak a legfontosabb szempontjaim. Így találtam rá a C

Agrárgazdaság átadása: a generációváltás és a vagyontervezés kulcsa az agráriumban

Az agrárgazdaság átadása az elmúlt években az agrárium egyik legaktuálisabb kérdésévé vált. A rendszerváltás idején önálló gazdálkodóvá vált generáció mára elérte vagy hamarosan

A kertészkedés egészséges, és nem csak a friss zöldségek miatt

Friss kutatások szerint már heti két és fél óra kertészkedés is elegendő lehet ahhoz, hogy csökkentsük a túlsúly, a magas vérnyomás, a cukorbetegség és más egészs

Magyar ingatlanpiac: hórukk országban mérsékelt verseny

A héten Zsolt pihenőt kapott, Balázs és Ádám pedig Tibor Dávid Masterplast CEO-val beszélgetett a magyar ingatlanpiac évtizedes kérdéseiről. Dögunalmas szakmai adásunkban szó lesz a... The p

Külföldre költözés matematikája

Hamarosan itt a választás, ilyenkor sokan szokták megfogadni, hogy valamilyen eredmény esetén emigrálnak. Ezeket általában nem kell komolyan venni, valószínűleg üres lenne az ország, ha tényl

A baby boomer generáció gazdasági jelentősége

Kulcsszereplők a jövő gazdasági növekedésében.

A magyar mezőgazdaság életben maradása múlik ezen: víz nélkül nem fog menni

Túl sok függ az időjárás szeszélyeitől.

Ismét téma a nyugdíjemelés: kik kaphatnának sokkal többet havonta?

Mi az a minimálnyugdíj, és hogy lehetne hatékonyan alkalmazni?

Semmi sem állítja meg a forint dicsőséges menetelését?

Lehet még erősebb a hazai fizetőeszköz?

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.