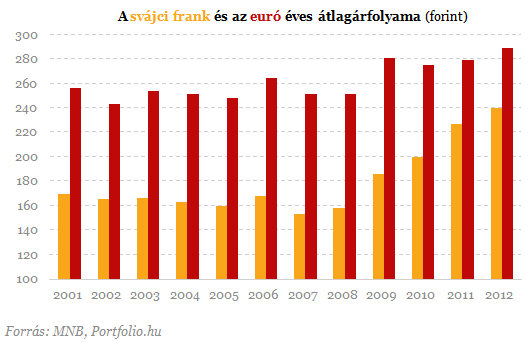

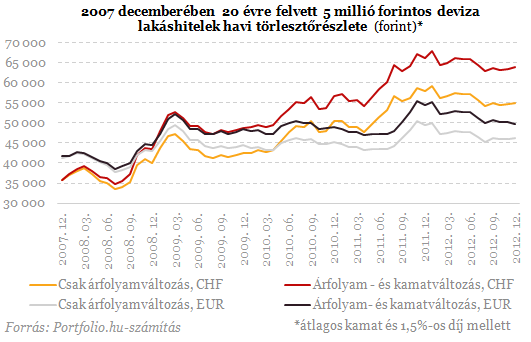

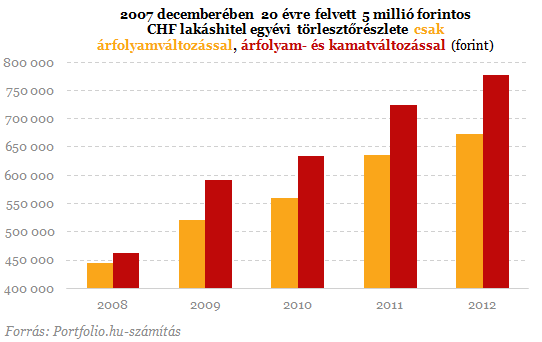

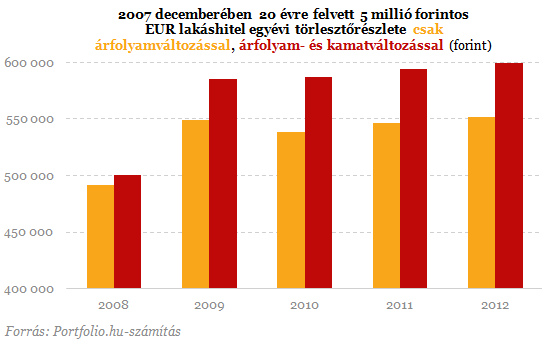

Mennyit húzott ki a még gyengébb forint az emberek zsebéből?

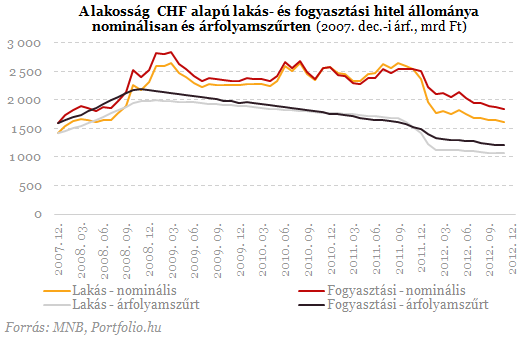

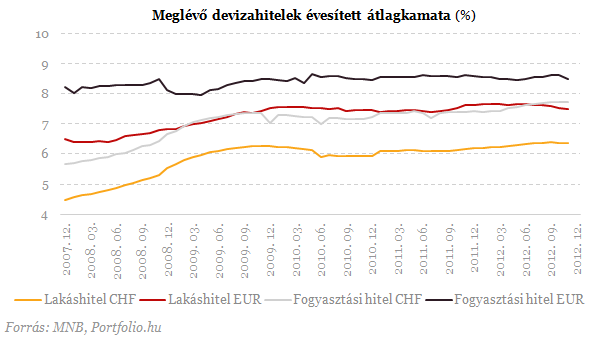

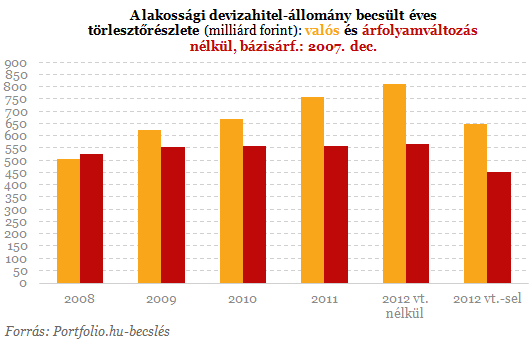

Közelítő feltételezések számításaink során - a lakáshitelek teljes átlagos futamideje (az előtörlesztéseket is figyelembe véve) 15 év - a fogyasztási hitelek teljes átlagos futamideje (az előtörlesztéseket is figyelembe véve) 9 év - a mintegy 2-3%-ot kitevő jenhiteleket az elérhető adatok hiányosságai miatt a frankhitelekkel összevontuk - a hasonló nagyságrendet képviselő, lakás-, illetve fogyasztási hitelnek sem számító devizahiteleket szintén az elérhető adatok hiányosságai miatt a frank személyi hitelekkel azonos módon kezeltük - az árfolyamváltozások törlesztőrészletre gyakorolt hatását a 2008. év végi devizahitel-állományra számítottuk ki (feltételezve, hogy az azóta felvett hitelösszegek, illetve a korábban rövid futamidőre felvett, kifutó hitelek és az előtörlesztések végső hatásukat tekintve nagyjából kioltották egymást), módosítva a végtörlesztéssel - a hitelek mindegyike annuitással törleszt - a végtörlesztés (becslés!) 20%-kal csökkentette a lakossági normál törlesztési terhét (nagyjából ennyivel csökkentette a teljes lakossági devizahitel-állományt is) - a nem teljesítő hitelek miatt ki nem fizetett törlesztőrészletet nem vettük figyelembe, így a pontos megfogalmazás nem kifizetett törlesztőrészlet, hanem törlesztési kötelezettség. - 2012-ben a kormányzati mentőcsomagok még csak minimális mértékben éreztették hatásukat a törlesztési kötelezettség tekintetében.

Mindezt figyelembe véve 2012-ben becsléseink szerint összesen közel 651 milliárd forintot költöttek a háztartások havi devizahitel-törlesztésre, szemben az egy évvel korábbi 761 milliárddal, ami 110 milliárd forintos, vagyis közel 14,5%-os csökkenést jelent 2011-hez képest, 2008-cal összevetve viszont közel 29%-os az emelkedés.Mindez a 651 milliárd forintos teher döntő részben a végtörleszteni nem tudó devizahitelesek éves terhe volt, akik 2011-ben még csak 609 milliárd forintnyi törlesztőterhet viseltek, így esetükben közel 42 milliárd forintos törlesztési teher-emelkedésről beszélhetünk. A 2012-nél gyengébb forint ebből közel 37, a némileg magasabb átlagos kamatszint pedig közel 5 milliárd forintos emelkedést okozott.

Ha nem lett volna végtörlesztés, a 651 milliárd forint helyett becsléseink szerint 814 milliárd forint lett volna a háztartások éves törlesztési terhe, ami közel 7%-kal haladta volna meg az egy évvel korábbit.

Megjött a rendelet az árrésstop módosításáról

A Magyar Közlönyből derültek ki a változtatások.

Kiadta a kormány a banki különadó emeléséről a rendeletet, 860 milliárd forintos mozgásteret csinálnak a büdzsében

A kormány friss rendeletben írja újra a büdzsét és a különadókat.

Már az IMF is reagált az ukrajnai korrupciós botrányra - Hamarosan megérkezik Kijevbe a küldöttség

Nagyon nagy szükséga van az ukránoknak a valutaalapra.

Trump rátámadott a Demokrata Párt erős emberére a választási körzetek miatt

Kemény csata indul Kalifornia miatt.

Megdöbbentő részletek derültek ki a budapesti tömeges ételmérgezésről: ez okozhatta hatszáz gyerek megbetegedését

Székletből származó baktériumok okozhatták a súlyos fertőzéseket.

Kémfilmbe illő akció: váratlan helyen csaptak le a Hillary Clinton e-mailjeit kiszivárogtató hackerre

Az FBI-tól kapta a fülest a rendőrség.

Heteken belül új kereskedelmi megállapodást köthet Trumppal az EU

Az új uniós terv komoly hatással lehet a magyar gazdaságra is.

Samsung-telefonja van? Akkor erről a veszélyről mindenképpen tudnia kell!

Nagyon komoly sérülékenységet fedeztek fel kiberbiztonsági kutatók.

Könnyített Otthon Start: minden, ami november 15-től változik a támogatott hitelben

Az Otthon Start program bejelentése óta számos ponton módosult, legutóbb az éjszaka megjelent kormányrendelet változtatott érdemben a támogatott lakáshitel feltételein. Ez alapján 2025. novemb

Mire jó a ragacsosságmutató?

A ragacsosságmutató szerint a hőérzet extrém mértékű lehet alacsonyabb hőmérséklet mellett is, ha magas a páratartalom.

A vagyonadó elviselhetetlen könnyűsége — avagy miért terjed a szegénység gyorsabban, ha meg akarják fékezni

Kiengedjük a tőkét a kalitkából, de zsinór van a lábán és jöhet a finánc? A vagyonadó alapötlete nem tűnik rossznak, de a megvalósítása annál inkább.... The post A vagyonadó elviselhete

A megújuló energiaforrások helyettesítő hatása

A német villamosenergia-piac tapasztalatai szerint a megújuló energiaforrások kibocsátáscsökkentő hatása csak megfelelő piaci szabályozás mellett érvényesül tartósan.

Zsiday Viktor: Ha 10 közgazdászból 10 egyetért, az nagyon veszélyes

A HOLD Alapkezelő szakemberei, Zsiday Viktor és Szőcs Gábor portfóliókezelők is színpadon voltak a Portfolio Professional Investment Day 2025 konferencián, ahol az is kiderült, hogy... The post Z

Top 10 osztalék részvény - 2025. november

November harmadikán kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző

ÁNYK helyett ONYA - új korszak a NAV online nyomtatványának kitöltésében

A NAV által üzemeltetett online nyomtatványkitöltési felületekben a jelentős fejlesztés történt: az általános keretprogramon alapuló Általános Nyomtatványkitöltő Keretprogram (ÁNYK) hely

Trump és a Big Pharma - HOLD Minutes

A HOLD Minutes e heti részében Ifkovics Ábrahám részvényelemző beszél: A YouTube-on vagy a HOLD Facebook-posztjánál mondd el a véleményed, hogy tetszik-e a Minutes, és... The post Trump és a

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Itt az fog győzni, akinek sikerül később összeomlania – Putyin kudarca rettentheti el a szuperhatalmat a totális háborútól?

A Global Insight új adásában Matura Tamás Kína-szakértővel elemzünk.

Miért áraszt el minket az illegális dohány?

A JTI Hungary Zrt. szakértőivel beszélgettünk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!