Milliárdokban gázolnak az ígéretes magyar cégek

Óriási összegek nyíltak meg a kockázati tőkének köszönhetően

A fejlett országokban a kockázati tőke széles körben elterjedt vállalkozás-finanszírozási forma, alapvetően arra találták ki, hogy azokat a várhatóan magas növekedés elő néző cégeket lehessen pénzügyileg és szakmailag támogatni, amelyek az átlagosnál jóval magasabb kockázatok miatt banki forrásbevonásra nem lennének képesek. Itthon is már régóta létezik az iparág, azonban a Jeremie-program bevezetése előtt csak elvétve találkoztunk tranzakciókkal, és nagyon kevés intézményi befektető fektetett be ezen a piacon.

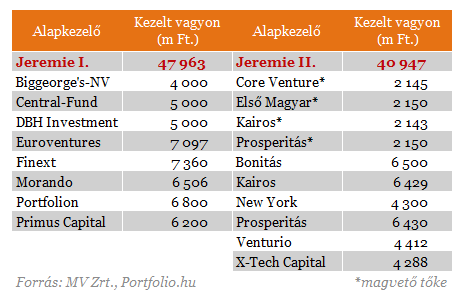

A helyzet drasztikusan megváltozott, amikor 2009-ben kiírtak két Európai Uniós pályázatot. Az Új Magyarország Kockázati Tőke Program keretében 2009 második felében 8 alapkezelő állíthatott fel tőkealapokat, a legalább 30%-os magán hozzájárulással elindított alapok összes tőkéje 48 milliárd forint volt. Az alapok esetében több megkötést is érvénybe léptettek, például egy évben egy cégbe maximum 1,5 millió eurót lehetett kihelyezni, és a befektetési döntéseket 2013 végéig meg kellett hozni. Az alapok indulására több hónapot kellett várni, azonban a kezdeti nehézségek után 2011-ben és 2012-ben nagyon jelentős kihelyezésekről döntöttek a kockázati tőkések, ami óriási fejlődést indított el az iparágban mind befektetői, mind vállalati oldalról.

A sikereken felbuzdulva hamarosan jött a második kör is, az Új Széchenyi Kockázati Tőke Programot 2012 nyarán hirdették meg. Több változtatás is történt a korábbi kiíráshoz képest, például csökkent a potenciális források nagysága (magánforrásokkal együtt 41 milliárd forintra), a növekedési alapokra való pályázatból pedig kizárták a Jeremie I. nyertes alapkezelőket. A végső összesítés szerint 10 alap állt fel, ebből 6 növekedési tőkéről dönthet, míg 4 magvető tőkéről. Mindez azért hozott új helyzetet a piacon, hiszen a 2013-as esztendőbe úgy érkeztünk meg, hogy egymás mellett futott a két program, az alapkezelők köre bővült, így a verseny is növekedett. Sőt az MV Zrt. 2013 áprilisában egy harmadik pályázatot is meghirdetett (döntés júniusban várható), amelyben 4 alap állhat fel, magánforrásokkal együtt több mint 17 milliárd forint értékben.

Mondani sem kell, hogy a Jeremie-program részeként megvalósuló projekt hatására óriási változás indult el a szegmensben, ma már ott tartunk, hogy egymást érik a start-up rendezvények, a forrásoknak hála egyre több cég kap lehetőséget a kiugrásra. Ez nem is lehetett másképp, mert nagyon sok pénz szakadt egy szempillantás alatt a kkv szektorra, annak is az életpályája elején lévő részére. A pályázatban megfogalmazott korlátozások, valamint a befektetők magas (évente 20-30%-os) hozamelvárásai miatt nagyon sok cég nem juthat hozzá ehhez a finanszírozási forráshoz, azonban szép számmal akadtak cégek, amelyek képesek voltak a terveiket ilyen formában valóra váltani.

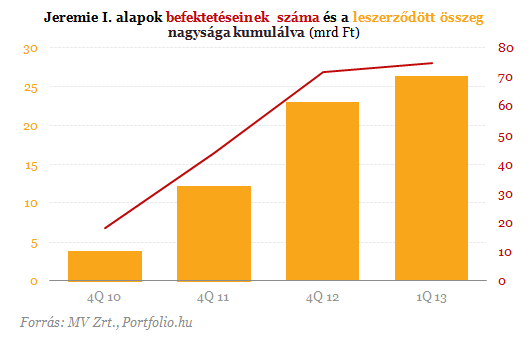

A statisztikák is azt mutatják, hogy a befektetések kihelyezésével nem volt probléma, a Jeremie I. győztesek viszonylag könnyedén tudták a pénzeket elkölteni. Az MV Zrt.-től kapott információk szerint nagyon jól állunk, a jóváhagyott ügyletek száma 2013 első negyedévének végén 93 volt, amely több mint 32 milliárd forintot jelent. A szerződött ügyletek már 75 darabnál tartanak, a leszerződött érték 26,4 milliárd, ebből 18 milliárd folyósításra is került. Jól láthatóan 2011-2012 kiugró év volt, a korábbi tendenciák alapján a 2013-as év is erős lehet, hiszen a Jeremie I. és Jeremie II. nyertes alapkezelők közösen fektethetnek be a piacon.

Fontos megjegyezni, hogy az alapkezelők stratégiája sok esetben az, hogy egy adott cégbe nem csak egyszer fektetnek be, hanem több ütemben, erre a pályázati szabályok is lehetőséget adnak. A kihelyezéseket illetően komoly koncentráció figyelhető meg, a magas hozamelvárások miatt vannak olyan fő iparágak (informatika, elektronika, telekom, biotechnológia), ahol szignifikánsan nagyobb összeget költenek el az alapkezelők. Ez viszont nem egyedi eset, külföldön is hasonló tendenciák rajzolódnak ki. Ezen felül a kockázati tőke befektetők egyöntetűen állítják, hogy a piacon a lemorzsolódás nagy, több száz céget kell ahhoz megnézni, hogy 1-2 jó befektetést megtaláljanak.

Az általunk megkérdezett alapkezelők szerint mindenképpen pozitívan lehet értékelni az EU-s források ilyen formájú felhasználását, mert a kkv-k egy szegmense igazán nagy lehetőséget kapott ezzel a kezébe. Azt viszont már a program elején lehetett látni, hogy a portfóliócégek közül nem lehet mindegyik sikeres, az alapkezelők is azzal számolnak, hogy 10 befektetésükből 1-2 lehet igazi sikertörténet, több átlagos cég mellett pedig lesznek veszteséges vagy akár bebukó vállalkozások is. Ráadásul az első pályázati kiíráshoz képest a hazai és nemzetközi gazdasági környezet is sokat változott negatív irányba, ami nem segíti a portfólió-vállalatokat.

Nyilvánvaló, hogy a felfokozott érdeklődés fennmarad, mert újabb és újabb nyertes alapkezelők kezdik el a cégek keresését, azonban már lehet látni, a magyar cégek számára a pályázati feltételek mellett nagyon sok tőkéről van szó, amelynek sikeres kihelyezése nem lesz egyszerű feladat. A verseny 2013-ban nőtt, az első körös alapkezelők sok jó céget elvittek a piacról, így sokkal kevesebb hely marad a Jeremie II. alapoknak az érvényesülésre. Ráadásul nehezíti a helyzetet, hogy privát befektetők is megjelentek a piacon a Jeremie-alapok mellett, plusz az ígéretes cégek közül többen is külföldre kacsingatnak tőkéért.

Amellett, hogy a frissen induló, és magas növekedési potenciállal jellemezhető cégek számára komoly tőke áll rendelkezésre, van egy olyan szegmens a kkv szektorban, ahol tőkehiány van. A Jeremie-pályázatban megfogalmazott limitek az árbevételt (1,5 milliárd és 5 milliárd forint) és az alapítást (5 évnél nem idősebb) illetően nagyon erős korlátot jelentenek, több cégről is azért kellett lemondaniuk a befektetőknek, mert nem tudták ezeket a korlátokat leküzdeni. Az EU a következő költségvetési periódusban a visszaterítendő támogatások arányát kívánja emelni, ami kedvez a Jeremie-programnak, a jövőben a korábbi niche piac elérése érdekében érdemes lenne az adminisztratív korlátokon lazítani.

Videón a Magyarországot letaroló ítéletidő: jégeső csapott le több helyen

Hatalmas változás állt be az időjárásban.

Öt helyett 20 év: drasztikus bevándorlási szigorítás érkezik Londonban

Bejelentést tett a munkáspárti kormány.

Zöld utat adott Washington: amerikai kézbe kerülhetnek a Lukoil külföldi eszközei

Új vevő jelentkezett be.

Megszólalt a Fitch Trump védőhálójával kapcsolatban: nem egyértelműek a hatások

Így látja a hitelminősítő a helyzetet.

Megszólalt a robbantásos szabotázsról a NATO erős embere: célkeresztbe került a lengyel vasút

Vonatrobbantás lehetett a cél a kormány szerint.

Robbanásveszély a Dunán a tankerhajót ért súlyos támadás miatt: újabb települést evakuáltak Magyarország szomszédjában

Egy detonációnak akár 5 kilométeres hatósugara is lehet.

Megtették a hatásukat Trump intézkedései: jelentős a visszaesés egy fontos területen

Figyelmeztetnek a szakemberek.

Korrupciós botrány Ukrajnában: megbuktatnák és elűznék Zelenszkij egész kormányát

A volt elnök indítványozta.

Megjelent a rendelet a CSOK Pluszról: ahol jön a baba, ott végleg eltekintenek az életkori előírásoktól

A CSOK Pluszt azok a gyermeket vállaló házaspárok igényelhetik, ahol a pár hölgy tagja a kölcsönkérelem beadásakor még nem töltötte be a 41. életévét. A jelenleg érvényben lévő szabál

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

A kamatos kamat végtelen ereje - könyvajánló

A kamatos kamat az Univerzum legnagyobb ereje - szól az Albert Einsteinnek tulajdonított és sokféle verzióban keringő mondás. Igazából nem tudjuk, ő mondta-e, de a... The post A kamatos kamat vé

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Terézvárosi AirBnb tiltás: indul az országos lavina?

Mi lesz a rövidtávú lakáskiadással?

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.