Ennél biztonságosabb már nem lehet egy lakáshitel

Lakáshitelek: egyre vonzóbb a fix kamat

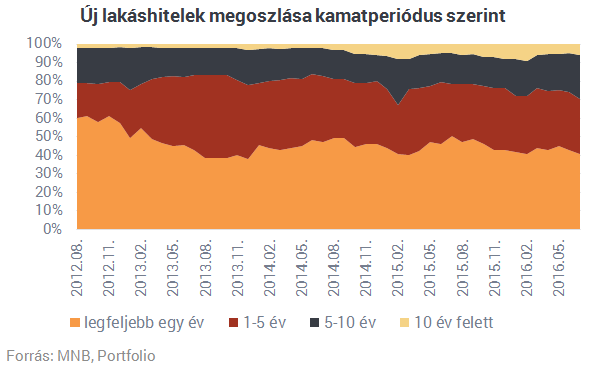

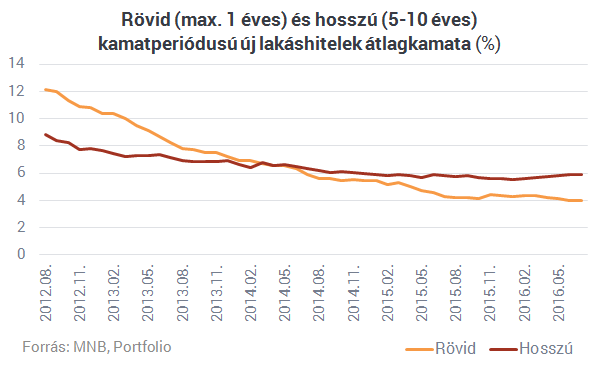

A lakossági devizahitelek tavalyi forintosítása eltüntette a háztartási devizakockázatok jó részét, automatikusan felértékelve a hitelek kamatkockázatának a kérdését. A forintosítás óta 2,1 százalékról 0,9 százalékra csökkent a forintosított hitelek referenciakamata, tehát egyelőre pozitív hatásait érzi ennek az adósok többsége a törlesztőrészletén. Bármikor beüthetnek azonban a kamatkörnyezet emelkedését hozó nehezebb idők, erre pedig úgy tűnik, az új hitelek felvétele során az 5 éven túli kamatperiódussal bíró lakáshitelek felvételével reagálnak a háztartások: júliusban már 30% volt e hitelek aránya, ami 8 százalékponttal magasabb az egy évvel korábbinál.

Egy hosszabb távú folyamat tanúi vagyunk inkább: minél alacsonyabb a kamat, annál inkább elfogadható a háztartások számára a biztonságosabb törlesztést ígérő hiteltermékek árazása is, legyenek azok lakás-takarékpénztári termékek (amelyek a fix kamatozású hitelek jelentős részét teszik ki) vagy kereskedelmi banki konstrukciók. A jelenség megfelel az MNB elvárásainak is, hiszen a jegybank 2017 áprilisától a jelzáloglevél-finanszírozás fokozatos elterjesztésével tervezi tovább növelni a fix kamatozású hitelek arányát.

Mikor és hogyan változhat hitelünk kamatszintje? - A kérdés jogi oldala

A tavaly életbe lépett szabályok szerint a legfeljebb 3 éves futamidejű hitelek kizárólag 1. a futamidő végéig rögzített kamatozással vagy 2. referencia-kamatlábhoz kötött változó kamatozással, rögzített kamatfelár mellett nyújthatók. A 3 évet meghaladó futamidejű hitelek viszont háromféle módon nyújthatók: 1. végig rögzített kamatozással, 2. legalább 3 éves kamatperiódusokban rögzített kamatozással vagy 3. referenciakamatozással, amelyben a referencia-kamatlábra felszámolt felárnak legalább 3 évig rögzítettnek kell lennie. E feltételek a szerződésben rögzítetthez képest az adós számára hátrányosan egyoldalúan nem változtathatók.Leegyszerűsítve tehát kétféle hitelről beszélhetünk: legalább 3 évig (vagy a futamidő végéig) rögzített kamatozásúról és legalább 3 évig (vagy a futamidő végéig) rögzített kamatfelárral rendelkezőről. A forintosított jelzáloghitelek az utóbbiak közé tartoznak, kamatperiódusuk 3 hónap. A fix kamatozású hitelek esetében a kamatváltoztatási mutatók, a változó kamatozásúak esetében pedig a kamatfelár-változtatási mutatók határozzák meg, hogy (kivételesnek számító esetekben) miként változtatható a kamat/kamatfelár 3 év elmúltával, vagyis a kamat(felár)periódus végén. A jegybank által jóváhagyott mutatókat az MNB rendszeresen közzéteszi a honlapján, a futamidő során legfeljebb 5 változtatásra kerülhet sor ezeknek megfelelően.

Változó kamatozású hitelek esetében a referencia-kamatlába értéke mindig a kamatperiódus fordulónapját megelőző hónap utolsó munkanapja előtt 2 nappal érvényes referencia-kamatlábnak felel meg. Ez azt jelenti, hogy ha a hitel mostani kamatperidósa október 15-én ér véget (ez a fordulónap), akkor a szeptember 28-ai Bubor értéke lesz a következő periódusban a referenciakamat. A kamatokon kívül csak olyan díjakat számíthatnak fel a hitelezők, amelyek a szerződéskötéssel, a szerződés módosításával vagy megszüntetésével, illetve a pénzügyi intézmény ügyviteli költségeivel állnak összefüggésben. Ezeket a díjakat csak évente egyszer, április-1jén a KSH által közzétett előző évi fogyasztói árindex mértékével emelhetik a bankok.

Ne kockáztass, válaszd a legjobbat! A Bank360 lakáshitel kalkulátorával biztonságosan hasonlíthatod össze a bankok legkedvezőbb hitelajánlatait és mindent megtudhatsz a kölcsön jellemzőiről.

360 vagy 390 lesz a választások után az euró? Friss előrejelzés érkezett

Sok múlik a választás eredményén.

Kiderült az igazság a koronavírus-vakcinákról: több millió ember adatait elemezték ki, meghökkentő eredményre jutottak a tudósok

Sikerült megválaszolni több fontos kérdést.

Szijjártó reagált Trump meglepetést okozó szavaira: vannak egyeztetések pénzügyi védelemről

Ott ült a megbeszélésen.

Megtámadták Oroszországot: tűz alá került az orosz főváros - Megszólalt a polgármester

Kivonultak a hatóságok a támadás helyszínére.

Hatalmas mesterségesintelligencia-beruházást visz Indiába a Microsoft

Eddigi legnagyobb beruházása lesz Ázsiában.

Érdemes még karácsony előtt eurót váltani? Mutatjuk, mit üzen most a forint!

Fontos kérdésekre kerestünk és kaptunk választ.

Repedések lehetnek az ajtóknál - Kétezer Airbus vizsgálatát rendelték el

Új előírást adott ki az amerikai hatóság.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Új transzferár-szabályozás: könnyítés vagy kockázat?

Megérkezett a transzferár rendelet tervezete, amely 2026-tól váltja ki a NGM 32/2017-es transzferár szabályozását. A jogalkotó deklarált célja az adminisztratív terhek csökkentése és az adó

8 éve nem látott szinten a hitelkártya-tartozás

159,6 milliárd forint tartozása volt a magyaroknak a hitelkártyájukon októberben. Nyolc éve nem volt ilyen mértékű ez a tartozás hazánkban. A hitelkártya azonban nem mindig "rossz tartozás".

Hajtunk a bónuszért

Rendhagyó adásunkban Radnai Károllyal rakjuk rendbe az adózást, meg a filmipart. Előtte meg ketten a kommentelőket. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Hajtun

"A piac alulbecsli az inflációs tényezőket"

A mai, mindent átszövő globális kereskedelmi feszültségek és a deglobalizálódás jelei nemcsak a nagy világpiacokat rengetik meg – figyelmeztet Tuli Péter. A HOLD Alapkezelő intézményi.

GPS-ektől sportórákig - a Garmin újratervezésének története

A Garmin története tankönyvi példája annak, hogyan omlik össze egy egytermékes üzleti modell - és hogyan lehet mégis újraépíteni egy vállalatot. Volt idő, amikor a Garmin neve egyet jelentet

Meghosszabbított határidők a Technológia Plusz hitelprogramoknál

Marad a 0% kamat, több idő a döntésre.

Vasárnap

Ma hangzik el Krasznahorkai Nobel-beszéde. Kertész stockholmi beszédét 2002-ben közvetítette a köztévé. A beszéddel egy időben az egyik kereskedelmi adón egy reality show ment, Lacit kiszavazt

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

A legrosszabbkor drágul az útdíj: vajon ki fogja ezt a végén megfizetni?

Sikerül majd átterelni a nehézgépjárműveket?

Belvárosi Airbnb-háború: kinél van az igazság?

A tulajdonosok egy utolsó reménysugárban bíznak.

Növekedési válság van, mégis 11 százalékkal nő a minimálbér - Mi lesz ebből?

Hogy fogják kigazdálkodni a cégek?