Eltűnt a nyugdíjvagyon a szemünk elől

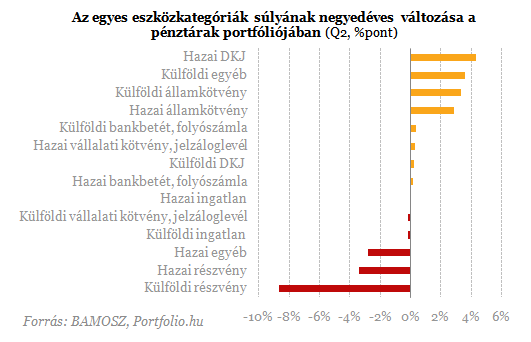

A negyedéves portfólió-arányok változása első ránézésre anomáliát mutat, hiszen ez alapján például egy negyedév alatt a külföldi részvények aránya a portfólióban 8,6 százalékponttal csökkent, vagy a hazai részvények aránya 3,4 százalékponttal. A másik végletet a kötvénybefektetések jelentették, hiszen az összes alkategória 3 százalékpont feletti növekedést könyvelhetett el. A hozamok alapján ilyen drasztikus eltéréseknek nem kellene lenniük.

Pontosan ezért arra gyanakodhatunk, hogy egy technikai tényező okozta a jelentős portfólió-arány változásokat. A pénztári adatokban nemcsak a magánpénztári vagyon szerepel, hanem az önkéntes pénztári is. Korábban a magánpénztár abszolút előnyt élvezett, azonban a visszalépések miatt a reláció éppen az ellenkezőjére változott. A BAMOSZ a jelentésében is elismeri, hogy főként az okozta a portfóliók átalakulását, hogy egy vagyonnal súlyozott átlagot látunk, az önkéntes pénztárak pedig jóval kisebb kockázatvállalással fektetik be a tagok vagyonát. Nehéz lenne megmondani, hogy az összetétel változás hatásán kívül milyen egyedi portfólió-kezelői döntések születettek, azonban a körülményeket látva nem lett volna példa nélküli, ha biztonságosabb menedékbe vonultak volna a pénztárak.

A hozamok tükrözték a mögöttes befektetői klímát, az alapvetően negatív hangulatban 0-0,4 százalékos negyedéves hozamot érhettek el a pénztárak. Igaz 2800 milliárd forintos tőkekiáramlásra volt példa a visszalépések miatt, viszont az elmúlt 7 évben a pénztárak 7-8 százalékos hozamot értek el éves átlagban, ami 1-2 százalékos reálhozamnak felel meg.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén? - Interaktív, díjmentes online előadás

Gyakorlati, hasznos, érthető

Zsiday Viktor: közeledik a világ Liz Truss-pillanata?

A befektetési szakember is előadott a Közgazdász Vándorgyűlésen.

Új korszak kezdődik az EKR piacon: a lakossági energiahatékonyság kerül előtérbe

A HEM-ek piaci ára is jelentősen változhat.

Belengette az ÁKK vezére: Komoly változás jöhet a lakossági állampapíroknál

A Közgazdász Vándorgyűlésen beszélt Hoffmann Mihály.

Szomorú rekordok dőltek meg az idei nyáron Magyarországon

Ha ez így megy tovább, nagy kihívás elé nézünk.

Hasznos útmutatót ad Odüsszeusz az élet bolyongásaihoz

Az Odüsszeia kódja ma is friss. Fontos kérdésekben ad iránymutatást az eposz: mi múlik rajtunk és mi nem; mit lehet megúszni és mit nem; mi a nők szerepe a világban; milyen erők alakítják az

Hullámok hátán a zöldebb energia felé

A tengerek, óceánok hullámzása és az árapály régóta ismert, állandó és kiszámítható energiaforrás. Az energetikai szakértők egyre többen hangsúlyozzák, hogy az

Deák Ferenc eladná a lelkét egy lakásért? (feat. Szabó László)

Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Podcasts és Soundcloud

HR trendek 2025-2026

A magyar munkaerőpiac 2025-ben fordulóponthoz érkezett. A gazdasági bizonytalanság, a technológiai fejlődés és a társadalmi elvárások együtt formálják át a vállalatok működését. Az elk

Sosem látott pénzt költött el a leggazdagabb liga, de megfizetik az árát

Több, mint 1.360 milliárd forint - ennyit költöttek el az angol első osztály, a Premier League focicsapatai játékosokra a nyáron. Bődületes rekord, amit egy másik... The post Sosem látott pén

Jóléti társadalom megoldja a problémáidat?

Talán senki számára nem kérdés, hogy a világ gazdagodásával nem szabadultunk meg a gondjainktól. Sőt, sokszor a "gazdagabb" országokban "rosszabbul" élnek az emberek, mint a "szegényebbek

Kik vehetnek fel 10% önerő mellett Otthon Startot és kikre nem érvényes a könnyítés?

Szeptember másodikától módosította az MNB az adósságfék szabályokat. Így szélesebb réteg vehet fel minimális 10% önerő mellett lakáshitelt. Mindenképpen érdemes leszögezni, hogy a válto

5,871 milliárd euróból újítanák meg Görögország vízrendszerét

A görög kormány új stratégiát hirdetett a vízügyi problémák kezelésére, válaszul a klímaváltozás súlyos kihívásaira.

A Labubu babák a tőzsdén is tarolnak

Amikor az eredetit gyártja Kína, a másolatot a világ.

Pickup tuning a határban: ezek az extrák most a gazdák és vadászok kedvencei

A pickupok ütőképességét az extrák adják.

Összefognak az új világrend erős emberei − Mi lesz ebből, ki állitja meg őket?

Erősödőben Kína bűvköre.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.