150 ezer forint állami ingyenpénz, amiről sokan még csak nem is hallottunk

Mi az az egészségpénztár?

Az önkéntes egészségpénztárak a nyugdíjpénztárakhoz hasonló, rendszeres megtakarítási formát jelentenek, ahol- az állam 20%-os adójóváírást fizet az éves befizetésünkre, ha viszont két évre le is kötjük a pénzünket, efölött még 10% jár rá. Az állami támogatás felső határa 150 ezer forint, ebbe beleszámít az önkéntes nyugdíjpénztárakra igénybe vett adójóváírás is,

- összegyűjtött vagyonunkat a pénztár befekteti, a portfóliónkat viszont nem saját magunk választjuk meg, hanem jellemzően egy viszonylag alacsony hozampotenciállal rendelkező, kockázatkerülő eszközökbe fektető értékpapírkosarat kapunk készhez (ez elsősorban azért van, mert az egészségpénztári hozamot akár éven belül is realizálni tudjuk), a hozam viszont adómentes.

A munkáltatónak is van lehetősége gyarapítani a pénztári vagyonunkat cafeteriaként, erre a befizetésre viszont nem jár állami támogatás.

Mivel a munkáltatói befizetések adóterhe tavaly tavasszal 43,66%-ra módosult, számos munkahely döntött úgy, hogy inkább bérként fizeti ki dolgozójának az egészségpénztárba fizetett megtakarítását, az egészségpénztárak vagyonnövekménye pedig emiatt jelentősen megcsappant.Kravalik Gábor, az Önkéntes Pénztárak Országos Szövetségének (ÖPOSz) elnöke telefonon feltett kérdésünkre elmondta, hogy az egészségpénztári tagok sokkal inkább támaszkodnak a munkáltatói befizetésre, mint az önkéntes nyugdíjpénztárak; egyes pénztárak emiatt pedig 20-30%-os befizetés-visszaesést is tapasztalhattak, ami lényegesen nagyobb, mint ami az önkéntes nyugdíjpénztárak esetén felmerült.

A szakember egyébként kiemelte azt is, hogy egyre többen fizetik egyénileg az egészségpénztári számlájukat; arra számít, hogy hosszú távon ez pótolni fogja a munkáltatói fizetések visszaesését.

Az összegyűlt pénzt

- egészségügyi szolgáltatásokra, például szűrővizsgálatokra, kórházi, háziorvosi ápolásra költhetjük el, ehhez azonban szükséges, hogy a pénztárunkkal az adott egészségügyi intézménynek érvényes szerződése legyen,

- kivéve, ha termékeket, például gyógyszereket, gyógyászati eszközöket veszünk.

- Adott esetben a kezelés miatt kieső jövedelmünket is pótolhatjuk az összegyűlt pénzből.

Mindehhez kapunk egy kártyát is, amellyel fizetni tudunk az igénybe vett termékért, szolgáltatásért.

Kedvezményezettként megjelölhetjük továbbá a családtagjainkat, rokonainkat is, akik szintén elkölthetik a pénztárban összegyűlt pénzt egészségügyi kiadásokra, ha kell. Ha meghalunk, a pénz örökölhető.

Kravalik Gábor elmondta azt is, hogy az egészségpénztárak számos értékesítési csatornát használnak az új ügyfelek megszólításához:

- a zárt pénztárak többnyire a munkáltatókon keresztül toboroznak új tagokat,

- a bankokhoz köthető pénztárak előszeretettel használják a banki értékesítési csatornákat,

- alkuszok és többesügynökök is értékesíthetnek egészségpénztári tagságot,

- az internet is egyre népszerűbb értékesítési csatorna.

Az ÖPOSz elnöke kiemelte azt is, hogy egyes munkáltatók előszeretettel hívnak meg egy vagy több szolgáltatót is azért, hogy a terméküket és ezt az öngondoskodási formát bemutassák a dolgozóiknak.

Mennyibe kerül?

Szép az adókedvezmény és a hozamok megléte, de a költségek hasonló megtakarítási formákhoz képest kifejezetten magasak lehetnek.Előfordul, hogy a szolgáltatók egyébként engednek a költségekből például adomány esetén, vagy más szolgáltatásokat kedvezményesen vásárolhatunk cégcsoporton belül, de most ettől az egyszerűség kedvéért eltekintünk.

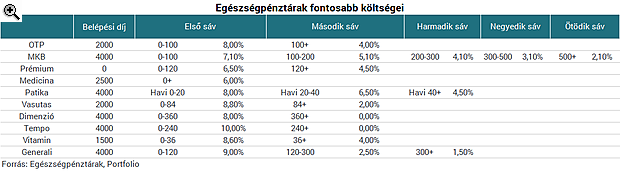

Négy jelentősebb költségeleme van az egészségpénztáraknak:

- A belépéskor fizetendő, a működési tartalékba kerülő tagdíj, amit az egyszerűség kedvéért nyitási költségként fogunk innentől kezdve említeni, ez egy fix összeg.

- A működési tartalékba és a likviditási tartalékba történő befizetés együtteséből létrejövő rendszeres költség, amit minden tagdíjfizetéskor levonnak tőlünk. Pontos mértékét az alapján határozzák meg a pénztárak, hogy mekkora tagdíjat fizetünk be; aránya általában annál alacsonyabb, minél magasabb tagdíjat fizetünk, vagyis az önkéntes nyugdíjpénztárakhoz hasonlóan sávos rendszerről beszélhetünk.

- A költségek levonása után képezett fedezeti tartalékból vonják a befektetési portfóliók kezelési díját, amely - egy befektetési alap költségeihez hasonlóan - árfolyamveszteségként jelentkezik.

- Emellett még jellemzően a kártyáknak is van költsége, ez viszont mindössze pár ezer forint, amit utána évekig nem kell újra kifizetnünk, ha csak véletlenül el nem hagyjuk.

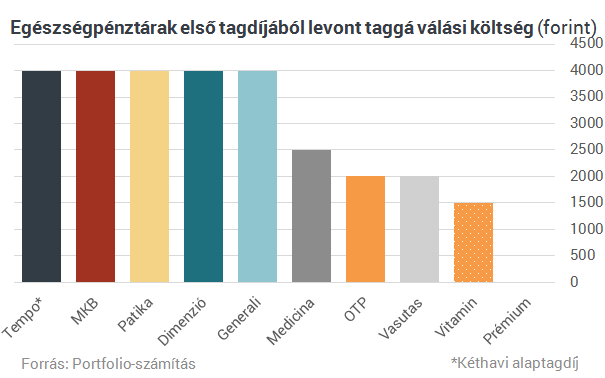

Megnéztük, hogy a tíz legnagyobb állományt kezelő egészségpénztár milyen költségekért dolgozik, a legfrissebb adat az állományokra vonatkozóan 2015 év végi - azóta a Honvéd egészségpénztár beolvadt a Prémiumba, a Dimenzió csoport egyik üzletágával kapcsolatosan pedig működési problémák léptek fel, ez az egészségpénztárat viszont várhatóan nem fogja érinteni.

A nyitáskor fizetendő költség a működési alapba kerül, ez a legtöbb szolgáltatónál pár ezer forint, de a Prémiumnál például díjmentes.

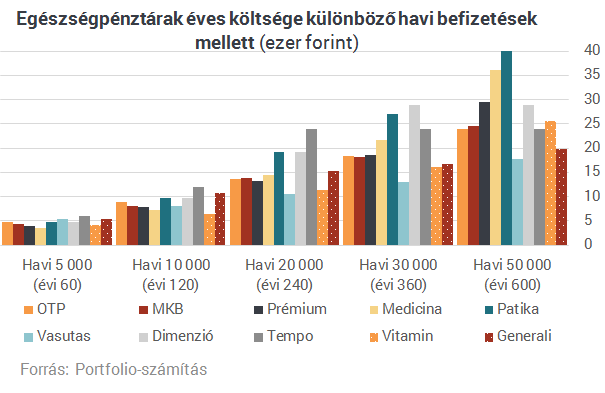

A felmerülő fix költségeket a sávosan fizetendő működési és likviditási alapba kerülő költségek jelentik, ezeket egy kalap alá véve a következő díjakkal találkozhatunk annak fényében, hogy havonta vagy évente mekkora tagdíjat fizetünk be:

- havi 5 ezer forintos befizetésnél a Medicina a legolcsóbb szolgáltató,

- havi 10 ezer forintnál a Vitamin,

- havi 20 ezer forint és afölött a Vasutas a legolcsóbb,

- alacsonyabb befizetéseknél a Tempo, míg magasabb befizetéseknél a Dimenzió, aztán pedig a Patika a legdrágább szolgáltatók.

- Magasabb, a táblázatban nem szereplő díjfizetésnél egyébként előbb-utóbb a Medicina lenne a legdrágább szolgáltató a 6 százalékos költségsáv miatt.

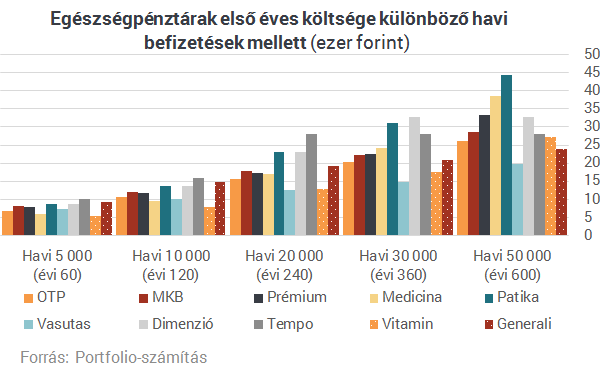

Némileg módosul a rangsor, ha a nyitási költséget is hozzácsapjuk a számításhoz (ezeket nem fejtjük ki bővebben, hiszen az ábra csak az első éves költséget mutatja meg):

- fontos szempont, hogy hány szerződésköteles szolgáltatást nyújtó egészségügyi intézménnyel van a pénztárunknak szerződése,

- mennyi ideig érvényes és hány szolgáltatónál elfogadott a pénztár kártyája,

- milyen hozamokat ér el a befektetésre kerülő részen a pénztár.

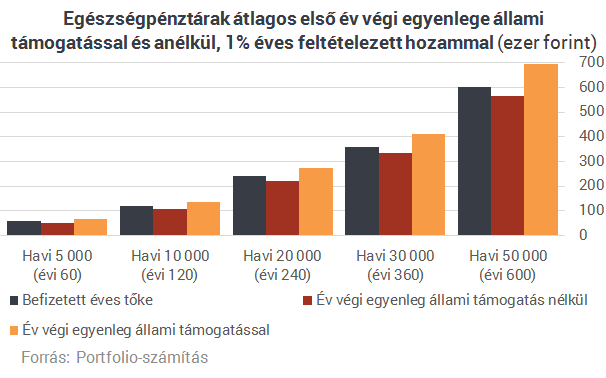

Mi a helyzet akkor, ha mégsem kapjuk meg az állami támogatást?

Érdemes azt is megvizsgálni, hogy mekkora az állami támogatás szerepe ennél a megtakarítási formánál. Az alábbi számítások alapján ugyanis nem lenne túlzás azt állítani, hogy az állami támogatás viszi a hátán ezt a szolgáltatásfajtát, enélkül ugyanis - még a feltételezett 1 százalékos hozammal is - durván mínuszos lenne a pénztár egyenlege, az első év végén legalábbis mindenképpen.

A modell tehát arra van kihegyezve, hogy a pénztárak lenyelik az állami támogatás jelentős részét (költségekre és nem profitra), az ügyfél viszont még mindig jobban jár, mintha a párnába varrva gyűjtene az egészségügyi kiadásaira szánt pénzét.

Összességében a fenti ábra rávilágít arra, amit mégis sokszor elfelejtünk: érdemes az adóbevallásunkban kérni minden évben az állami támogatást.Konklúzió

Bár befektetési szempontból nem feltétlen állja meg a helyét egy egészségpénztár a viszonylag magas költségei miatt, az állami támogatást nem érdemes a kasszában hagyni.

Ha kevésbé félünk az egészségügyi problémáktól és inkább a nyugdíjra tennénk félre, talán jobb módszer lehet egy önkéntes nyugdíjpénztáron keresztül megszerezni a 150 ezer forintos állami támogatást és egy (többnyire azért rugalmatlanabb) kockázati életbiztosítással fedezni az esetleges egészségügyi kiadásainkat.A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Nukleáris dominóhatástól tart a diktatúra: kemény válaszlépéseket lengetett be Phenjan

Évek óta nem tapasztalt felkérésre érkezett reakció.

Meglett a hatása Trump pálfordulásának: ritka egyetértésben szavazták meg a képviselők a titkos akták kiadását

Az alsóházban szinte egyhangú döntés született az Epstein-ügyről.

Gyűlnek a viharfelhők Trump feje fölött: zuhanórepülésben a népszerűsége, különösen egy ügy tett be neki

Lassan eléri Joe Biden legrosszabb eredményét.

Van egy komoly problémája az egész világ átformálására fejlesztett amerikai szuperfegyvernek

A riválisok válaszra készülnek.

Aresztovics: összeállt a nagy terv, le fogják váltani Zelenszkijt

Kész forgatókönyvről beszélnek.

Ezermilliárd dolláros bomba: a közel-keleti hatalom majdnem megduplázza befektetéseit Amerikában

Nagy bejelentést tettek a Fehér Házban.

Mikor jöhet az első nagyobb hó Magyarországon? – Már látszik valami az előrejelzési térképeken

Még sok a bizonytalanság.

Egyre többet buknak a magyarok azon, hogy nem kötik le a pénzüket

Az idei harmadik negyedévében tovább emelkedett a lekötés nélkül, készpénzben, látra szóló betétben tartott összeg. Ezek az összegek jellemzően nem kamatoznak, emiatt nagyon sokat veszíten

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Nagy változás jön az adóbevallásban – Mire kell most figyelni?

A WTS Klient szakértőjével beszélgettünk.

Terézvárosi AirBnb tiltás: indul az országos lavina?

Mi lesz a rövidtávú lakáskiadással?