Hatalmas különbségek vannak a brókercégek díjai között

Ha a nagy megbízásokkal rendelkező intézményi befektető telefonon ad megbízást a brókernek, aki a megbízást a piaci forgalom függvényében teljesíti már egy drágább kategória. Itt a legnagyobb kihívást az jelenti, hogy a megbízás teljesítése minél kisebb feltűnést keltsen, a többi piaci szereplő ne lássa rögtön, hogy jelentős megbízás érkezett a piacra. Ha az üzletkötő ügyes, akkor az adott papír aznapi átlagáránál jobban tudja teljesíteni a megbízást, mert a teljesítményét ez alapján fogják mérni. Az ilyen típusú megbízásokkal sokszor napokig (vagy akár hetekig) dolgoznak, gyakran olyan szabályokkal, mint például, hogy nem lehet a piac harmadánál vagy negyedénél nagyobb arányosan a teljesítés vagy csak egy adott mennyiség köthető bizonyos időintervallumokban.

A magánbefektetők akkor fizetik a legalacsonyabb díjat, ha online adnak megbízást, bróker segítsége nélkül, kihasználva, hogy már nekik is lehet közvetlen kapcsolatuk a piachoz.

Több cég is kínál olyan kereskedési platformot, amely számítógépen, laptopon, tableten vagy okostelefonon teszi elérhetővé a magyar piacot. Az applikációk egyre fejlettebbek, ma már egy nagyképernyős smartphone szinte komplett kereskedési állomásként tud működni, valós idejű árakkal, grafikonrajzolóval, portfólió-kimutatással és természetesen kereskedési lehetőséggel.Természetesen szakértő segítséget kérve, hagyományos módon, telefonon is leadhatja megbízását a befektető, de nyilván ez lesz a legdrágább megoldás, akár háromszor, négyszer is többe kerülhet, mint az online kivitelezés.

Nincs nagy választék

A 18 cégből van, ahol az összes említett szolgáltatás elérhető és van, ahol a cégek specializálódtak és csak egy-egy csatornára fókuszálnak. A Wood &Company, a Patria, a Raiffeisen Centro AG., a Société Générale vagy a magyar piacot tavaly elhagyó Ipopema szinte csak külföldieket szolgál ki, így a magánbefektetők számára nem jöhetnek számításba.Vannak olyan szereplők is, akik ugyan jelen vannak a tőzsdén és más piaci szegmensben jelentős bankpiaci szereplőnek számítanak, de látható módon náluk sok esetben nem stratégiai fontosságú a lakosság tőzsdei kiszolgálása, és természetesen vannak, akik éppen erre fókuszálnak. Nincs nagy választék: hagyományos brókerszolgáltatásban és online szervizben is 3-4 kiemelkedő szereplő van, reálisan közülük kell megtalálni az ideális szolgáltatót. A tőzsdetagok száma az utóbbi időben drasztikusan zsugorodott, volt ez a szám 50 felett is, de egyrészt mivel a forgalom ma nagyságrendileg fele a 8-10 évvel ezelőttinek, másrészt pedig a piac "tisztulása" miatt csak a legerősebb, legkitartóbb és legprudensebb szereplők maradtak talpon.

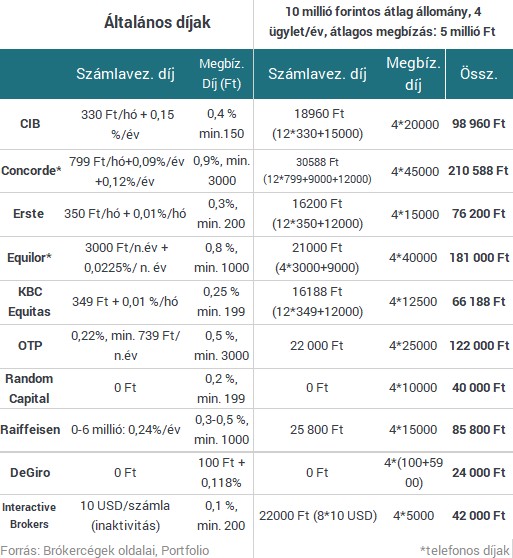

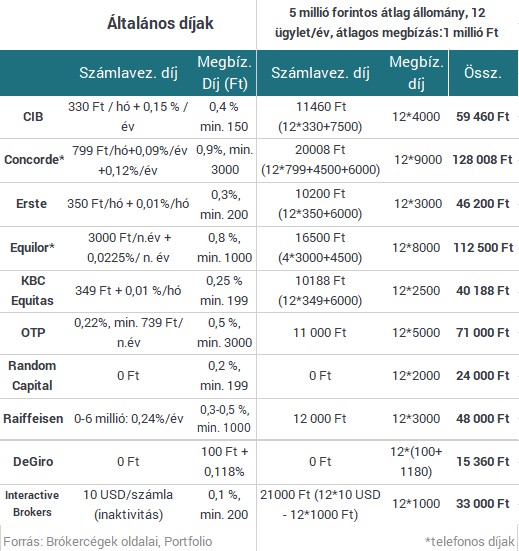

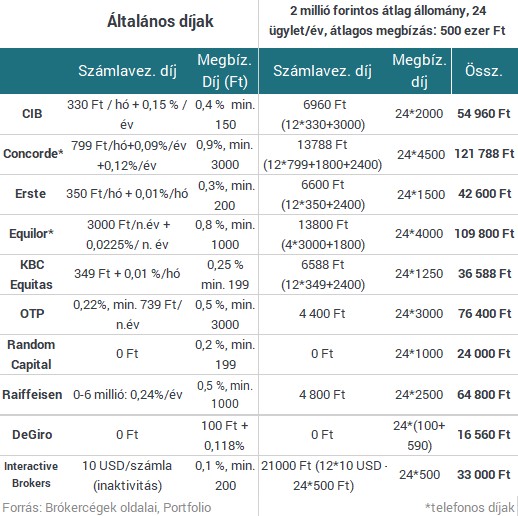

A BÉT forgalmának jelentős részét továbbra is a külföldi megbízások adják, de az alábbi táblázatokban azoknak a piaci szereplőknek a tarifáit gyűjtöttük egybe és hasonlítjuk össze, akik a legtöbb hazai befektetőt szolgálják ki és ebben a körben a legnépszerűbbek. Mivel a díjak csomagonként is változhatnak, ezért érdemes egy terméket kiválasztani és azt különböző portfóliók részeként is összehasonlítani.

Az alábbi táblázatokban 3 különböző portfolióértéket vizsgáltunk meg:

A világ egyre inkább az online irányába mozdul, de mindig lesz egy réteg, aki ragaszkodik a személyes kapcsolathoz. Ha van egy jó brókerünk, aki remek tippeket ad, jó meglátásai vannak a piacon, az bőven visszahozhatja a drágább szolgáltatás többletköltségét.

A tavaly év elején bevezetett MiFID 2 szabályozás is gyorsítja az online térhódítást. A szabályozás a befektetők védelmét kívánja szolgálni, miközben számtalan nehezítő, szigorító követelményt épít a folyamatba.

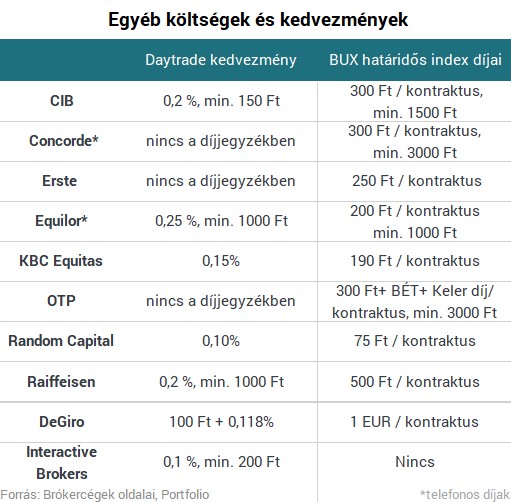

Mindenkinek a saját kereskedési szokásaihoz, aktivitásához és portfólió méretéhez érdemes igazítani a döntését, de az alábbi díjtételeket, szempontokat érdemes számításba venni:

- Számlavezetési, állományi vagy letétkezelési díj, inactivity fee, befektető-védelmi hozzájárulás

A legtöbb szolgáltatónál vagy az egyik, vagy a másik díj, vagy akár a fentiek valamilyen "ravasz" kombinációja megtalálható. Számlavezetési díj számos formában létezik, van havi, negyedéves, van portfolióra vetített, ezrelékekben kifejezett díj egy minimum összeggel, de olyan is, ahol egy alapdíj mellett pluszban van még egy portfólióra vetített összeg is. A leginnovatívabb megoldás, ahol a fix havidíj és a letétkezelési díj mellé még beköszön a befektető-védelmi hozzájárulás is. Ezek havonta kis összegeknek tűnhetnek, de ha egy évre nézzük meg a befektetéseink teljes költségét, már meglepően nagy számok is adódhatnak. A hazai szolgáltatók közül egyedül a Random Capital-nél ingyenes a számlavezetés.

Az inactivity fee a külföldi brókercégeknél jellemző, tulajdonképpen számlavezetési díjnak felel meg, ami csak nagy tőzsdei aktivitás esetén váltható ki megbízási díjakkal. A lényeg, hogy minden hónapban levonjanak valamit a számláról, akkor is, ha csak tartjuk a papírokat. Az InteractiveBrokers-nél ez például úgy történik, hogy 10 USD-t minden hónapban levonnak a számlánkról (ha több számlánk van, akkor mindegyikről), ha kötünk ügyletet akkor is, ha nem csinálunk semmit akkor is. A díj azonban "lelakható", azaz a tőzsdei ügyletek után megbízási díjat külön nem terhelnek, amíg az nem éri el a 10 USD-t. De egy évben minden számla után fizetni kell legalább 120 dollárt. Ez a struktúra nem kifejezetten a hazai átlagbefektetőre lett kitalálva, csak annak érheti meg, aki legalább 100 ezer dollárnak megfelelő befektetést tart egy számlán, mivel efölött már nem számolják fel a 10 USD/hó díjat.

- Megbízási díj

A legkézenfekvőbb költség, 0,1 -0,9 százalék közötti, meglehetősen nagy szórással. A hazai piac legnagyobb szereplői 0,2 és 0,3 százalékkal dolgoznak 199-299 forintos minimumdíj mellett. Csak külföldi szolgáltató nyújt 0,2 százalék alatti megbízási díjat, de ott jellemzően számolnunk kell az inactivity fee-vel és a TBSZ/osztalék problémával, amit lejjebb részletesen kifejtünk.

- Pénzügyi felügyelet, panaszkezelés

Minden hazai, engedéllyel rendelkező szolgáltató a Magyar Nemzeti Bank felügyelete alá tartozik, bármilyen panasz esetén magyar nyelven az MNB-hez lehet fordulni. Minden szolgáltató tagja a Befektető-védelmi Alapnak is, amelynek összege 2016 január elsejétől 20 ezer euróról 100 ezer euróra emelkedett, így nagyságrendileg megegyezik az OBA (Országos Betétbiztosítási Alap) 30 milliós összegével. A külföldi szolgáltatók esetében eltérő a helyzet, a dán Saxo Bank esetében a maximális kártérítés összege összhangban van a magyar előírásokkal (100 ezer euro), de a holland deGiro esetében a saját székhelye szerinti szabályozás érvényes a magyar számlatulajdonosokra is, így a kártérítés maximuma itt csak 20 ezer euró. A KBC Equitas-nak különleges a státusza ebből a szempontból, mivel ugyan a K&H Bank brókercégeként ismerjük, de jogilag a belga KBC Securities fióktelepe, tehát kártalanítási szempontból a belga befektetővédelmi alap biztosítja értékpapírok esetén 20 ezer euro, míg pénzeszközök esetén 100 ezer euro összeghatárig.

Külföldi vagy hazai szolgáltató?

A magyar adózási jogszabályok speciális, más országban nem létező számlatípusokat írnak elő ahhoz, hogy a természetes személyek csökkenthessék vagy teljes mértékben elkerüljék az árfolyamnyereség után fizetendő adót. Ezek a NYESZ (Nyugdíj előtakarékossági számla) és a TBSZ (Tartós befektetési számla). Ilyen típusú dedikált számlák csak a hazai szolgáltatóknál érhetők el, a globális platformoknak nem éri meg a mi kis piacunkra külön fejleszteni, nem is igazán értik általában miért akar valaki alszámlákkal bíbelődni és azokról igazolásokat beszerezni.NYESZ számlát csak és kizárólag magyarországi szolgáltatónál lehet nyitni. A TBSZ esetében az elvi lehetőség nyitva áll az adóhatóság állásfoglalása szerint, 2017 január 1. óta külföldi pénzintézetnél nyitott számla is lehet TBSZ, ha arról 30 napon belül tájékoztatjuk a NAV-ot. A bejelentésnek tartalmaznia kell a befizető nevét, adóazonosító jelét, a befizetett pénzösszeget, az átutalt pénzügyi eszközöket, valamint a pénzösszeg értékét. A bejelentésen túl rendelkezni kell a külföldi pénzintézettől olyan igazolással, amelyből megállapítható a TBSZ-en keletkezett jövedelem.

Azonban a gyakorlatban számos buktatója lehet a külföldön nyitott TBSZ számlának a hazaival szemben, mivel az nem TBSZ számla, hanem csak egy sima értékpapírszámla, amit TBSZ-nek jelentünk le. Tudunk-e több számlát/alszámlát nyitni ugyanarra a névre? A számlavezetési díjat és az inactivity fee-t összevontan kezeli-e vagy minden egyes számlára külön felszámolja a szolgáltató? Mi történik az ötödik év végén? (A 2013-as TBSZ-ek most decemberben futottak ki, az ügyfeleknek nyilatkozni kellett arról, hogy átkerüljenek-e az értékpapírok egy másik, azaz 2018-as TBSZ-számlára vagy megszűnjön a befektetés) Elfogadja-e a NAV az igazolást, amelyet a külföldi szolgáltató kiállít? De a legfájóbb pont az osztalékadó kérdése: a külföldi számlavezető le fogja vonni, míg itthon a Keler megfeleltetés után automatikusan adómentesen kerül jóváírásra a TBSZ számlán a magyar részvények után fizetett osztalék.

TÁMOGATOTT TARTALOM

A cikk megjelenését a Random Capital támogatta.

A címlapkép forrása: Bryan R. Smith / AFP

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Súlyos károkat okozott a Jaguar Land Rover elleni kibertámadás, megkezdődött az újraindítás

A beszállítók közül többen is tönkremehetnek.

Bankbarát szabályozásra készülnek a Trump által kinevezett felügyeleti vezetők

Hónapokon belül kiderülnek az új tőkekövetelmények részletei.

Figyelmeztetnek: ha Trump ezt tényleg meglépheti, borul az amerikai gazdaság alappillére

Történelmi döntés készül.

Megjelent a pénzügyi központok listája: New York az első, Budapest a száztizenötödik

London pedig már majdnem visszaelőzte az amerikai nagyvárost.

Ez már súlyos: leállítja Oroszország az üzemanyag kivitelét

A Krímben a legsúlyosabb a benzin- és dízelhiány.

Lesajnáló véleményt mondott Donald Trump Oroszországról

"Keményen bombáznak, szinte semmi területet nem szereznek."

A baby boomer generáció gazdasági jelentősége

Kulcsszereplők a jövő gazdasági növekedésében.

Megnyílt a biogáz-kassza: 40 milliárd támogatás kerül szétosztásra

A most megjelent felhívás a biogáz- és biometán-projektek teljes értékláncát támogatja: az alapanyag-logisztikát és tárolást, az előkészítést, a fermentorokat és gázkezelést, valamint

Agrárgazdaság átadása: a generációváltás és a vagyontervezés kulcsa az agráriumban

Az agrárgazdaság átadása az elmúlt években az agrárium egyik legaktuálisabb kérdésévé vált. A rendszerváltás idején önálló gazdálkodóvá vált generáció mára elérte vagy hamarosan

Mindent a TBSZ-ről: Ha érdekel a megtakarításaid jövője, hallgasd meg élő webinarunkat!

Mindent a TBSZ-ről – webinár 60 percben, ebédszünet alatt! Ha még nem hallottál róla, vagy már találkoztál a fogalommal, de nem vagy biztos a részletekben,... The post Mindent a TBSZ-ről:

Otthon Start: Kivételes, 2,75%-os kamattal állt elő az MBH Bank, de csak bizonyos köröknek

A lakáshitelpiac egyik legkedvezőbb ajánlata várja az MBH Bank Flotta Kiemelt Partner Program tagjait. Az Otthon Start lakáshitel 3%-os kamata helyett fix, évi 2,75%-os kamat mellett vehetik igénybe

Zsiday Viktor: A közgazdászok az elmúlt 5 világválságból 9-et megjósoltak

A Portfolio Property Investment Forum 2025 nyitó makropanelje időszerű kérdéseket vetett fel a hazai ingatlanpiac jövőjéről: hol érdemes most befektetni, milyen gazdasági környezetben kell d

KlimaKover - megoldás a közterek hűtésére?

Energiatakarékos és fenntartható technológia a városi hőhullámok enyhítésére.

Pusztító koktél villámaszályok és hőhullámok

A villámaszályok a klímaváltozás egyik legaggasztóbb jelenségei közé tartoznak, amelyek hatását a szélsőséges hőség drámaian felerősíti.

A magyar mezőgazdaság életben maradása múlik ezen: víz nélkül nem fog menni

Túl sok függ az időjárás szeszélyeitől.

Ismét téma a nyugdíjemelés: kik kaphatnának sokkal többet havonta?

Mi az a minimálnyugdíj, és hogy lehetne hatékonyan alkalmazni?

Semmi sem állítja meg a forint dicsőséges menetelését?

Lehet még erősebb a hazai fizetőeszköz?

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.