Legjobb lakáshitelek Magyarországon: nem mind arany, ami fénylik

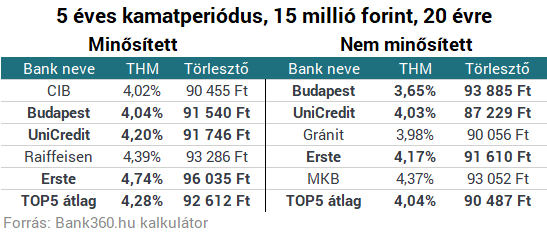

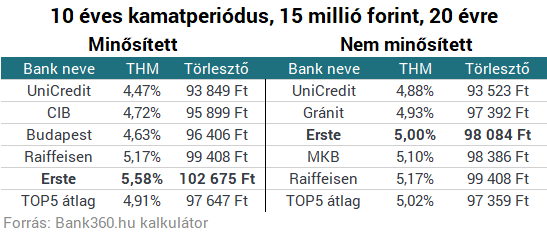

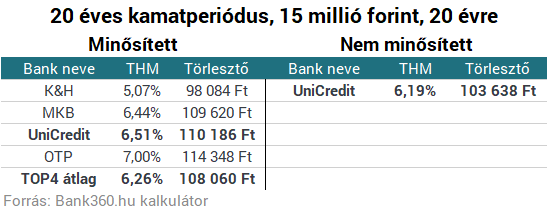

Mit mutatnak a banki ajánlatok?

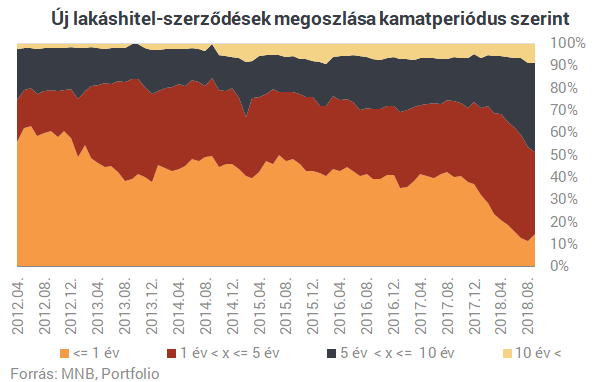

2017 nyara óta kínálnak a bankok "minősített fogyasztóbarát lakáshiteleket", ezek elterjedése nagyban hozzájárult ahhoz, hogy ma már 10-ből legalább 8 új lakáshitel legalább 5 éves kamatperiódussal rendelkezik. A minősített lakáshitelek esetében ugyanis a bankok azt vállalták, hogy- hosszú a kamatperiódus (5, 10, 15 év), vagy végig fix a kamatozás,

- a referenciaértékhez viszonyított kamatfelár nem magasabb 3,5 százalékpontnál,

- a hitelbírálati határidő az értékbecslés rendelkezésre állásától számított maximum 15 munkanap, a folyósítási határidő a folyósítási feltételek teljesítésétől számított 2 munkanap,

- a hitelező által választott referencia- értékhez viszonyított kamatfelár nem haladhatja meg a 3,5 százalékpontot,

- a folyósításig felmerülő és az előtörlesztéshez kapcsolódó díjak maximáltak,

- a folyósítási díj maximum a hitelösszeg 0,75%-a, de legfeljebb 150 ezer Ft,

- az előtörlesztési díj nem haladhatja meg az előtörlesztett összeg 1%-át, lakástakarék-pénztári betétből pedig az előtörlesztés díjmentes,

- minden kamatforduló előtt legalább 30 nappal díjmentes kamatperiódus-váltást igényelhet a hitelfelvevő.

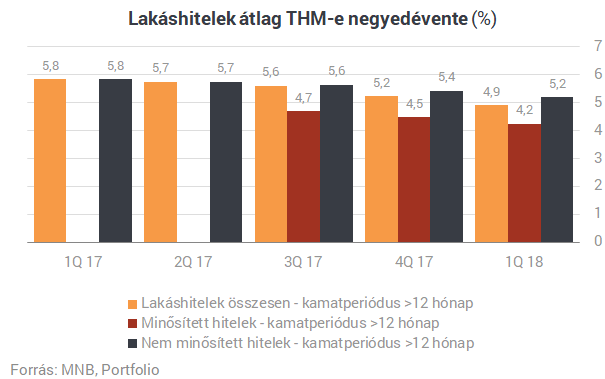

Az MNB (korábbi) piaci adatai azonban azt mutatják, hogy a minősített fogyasztóbarát lakáshitelek nemcsak a szélesőséges drágaságtól védenek meg, de nagy átlagban is olcsóbbak a nem minősített hiteleknél.

Bank360.hu: nemcsak lakásvásárláshoz vehetők fel a minősített hitelek A Minősített Fogyasztóbarát Lakáshitelekre nem csak akkor tudunk támaszkodni, amikor lakásvásárlásra kerül a sor. Más hitelcélra is fordíthatjuk ezeket a hiteleket: 1. Építkezés: az építési hitelek között is megtalálhatók ezek a kedvező kamatozású kölcsönök, így lakásépítés során támaszkodhatunk rájuk. 2. Adósságrendezés: kedvező fix kamataikkal az MFL hitelek alkalmasak arra, változó kamatozású hitelünket kedvező kamatszinten fixáljuk vagy drágább, rögzített hitelünket váltsuk ki egy olcsóbbra - hívta fel a figyelmünket Veres Patrik, a Bank360.hu szakértője.

Mit mutatnak az MNB adatai?

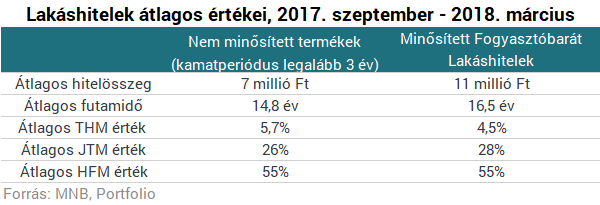

Nincsenek egészen friss adataink, de például a minősített lakáshitelek történetének első három negyedéve azt mutatja, hogy ezeket a hiteleket átlagosan közel 1 százalékponttal alacsonyabb THM mellett folyósították a bankok, mint a nem minősítetteket. Kérdés, mi állhat ennek hátterében, ha az egyedi banki ajánlatok nem feltétlenül tükrözik ezt vissza.

- a hitelösszeg/lakásérték arányt bemutató HFM és

- a felvállalt törlesztőrészlet / nettó jövedelem arányt bemutató JTM

Feltételezésünk szerint jórészt az eltérő átlagos kockázati szintből adódhat tehát a minősített hitelek átlagos piaci (ex post) költségelőnye, és nem feltétlenül az egyedi banki ajánlatok jobbak a fogyasztóbarát termékek esetében a THM és/vagy a kamat szempontjából. Márpedig az egyéni hitelfelvétel szempontjából az utóbbi a döntő.

Az, hogy a jobb kockázati szinttel rendelkező ügyfelek (ahogy feltételezzük) inkább a fogyasztóbarát lakáshiteleket választják, nem jelenti azt, hogy a kamatérzékeny, tudatos hitelfelvevők számára mindig ezek a legjobb ajánlatok. Gyakran persze ezek futnak be az első helyre, de nem mindig. A THM, a kamat, a törlesztőrészlet és a teljes visszafizetendő összeg szempontjából legjobb ajánlatok megtalálásához a Pénzcentrum kalkulátorának a használatát ajánljuk.A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Mi történik, ha elmegy a net, és te kártyával fizetnél a boltban?

Nem, nem csak a készpénz lehet megoldás.

Kreml: Moldova súlyos hibát követ el, ha Oroszországot ellenségnek tekinti

Új katonai doktrína Moldovában, Moszkva a fő fenyegetés.

Viharos szél és hidegfront közelít - Visszatérnek az éjszakai fagyok Magyarországra

Lehűlés a láthatáron.

Egyedi kézifegyverekkel harcoltak a magyar katonák: alig ismerik őket, mégis megvívtak egy világháborút

Színes arzenál állt össze a második világégésre.

Egy egész iparágat állíthat le Kína legújabb döntése - Peking is megszólalt az ügyben

Reagálnak Trump vámjaira.

Teljes a káosz, csatlakozott a hadsereg elitalakulata a "Z-generációs" tüntetőkhöz, de az elnök nem tágít

Puccskísérletnek titulálta a víz és áramhiány miatt kialakult megmozdulásokat.

Öveket bekapcsolni, rázós szakasz a globális pályán! - Erről írt a világ 18 vezető think tankje 2024-ben

A világ vezető agytrösztjeinek elemzéseit 2024-ben a világ darabokra szakadása és a szuverenitás témája uralja. A világban a bizalom csökken, az együttműködés helyére egyre inkább az ön

Balásy Zsolt az üdvözítő egyenlőtlenségről

Egy amerikai, nyári out-of-office email sajnálkozik, hogy most néhány órával később fog csak válaszolni, amíg visszaér a strandról. Az európai megkéri a küldőt, hogy várjon... The post Bal

Top 10 osztalék részvény - 2025. október

Október másodikán kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző

Mi az AI-rali mérlege? Kipukkanhat a buborék?

A mesterséges intelligencia körüli tőkepiaci eufória a modern gazdasági ciklus egyik legjelentősebb strukturális kérdésévé vált. Az AI nem csupán technológiai áttörés, hanem egy új álta

Innováció a rajtvonalnál

Van egy fejlesztésed, ami már nem ötlet, de még nem piackész? Ez a felhívás arra való, hogy prototípusból termék legyen.

Fókuszban a KKV-k

A mikro-, kis- és középvállalkozások (KKV-k) gazdasági szerepe kiemelten fontos, ezért nem véletlen, hogy a társasági adó rendszerében is számos adóalap- és adókedvezmény érhető el kimon

A műanyag nem vész el, csak átalakul, és ez óriási veszélyt jelent környezetünkre

Mikroműanyagokat találtak már magzatok placentájában, a Mariana-árok mélyén, az Everest csúcsán, sőt még az antarktiszi pingvinek szerveiben is. A műanyag ugyanis nem b

A bújtatott szerencsejáték, mint üzleti modell

A "blind box", a "loot box" és a hasonló modellek ugyanarra az ösztönre építenek, mint a rulett vagy a sorsjegy: a bizonytalanság izgalmára. Az iparág... The post A bújtatott szerencsejáték

Megszólalt az Erste-vezér: kiderült, mekkora növekedést hoz az Otthon Start

Megjelent a Portfolio Checklist csütörtöki adása.

Az Otthon Start sem állítja meg a magyar falvak kiürülését

Sokak számára vonzó az olcsó vidéki ingatlan, de lehetnek váratlan buktatói az ottani életnek.

Fontos adat érkezett: ezért veszélyes Magyarországon kamatot csökkenteni

Ismét felélénkült a kamatvita.

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!