Infláció? Növekedés? Mire figyeljen a jegybank?

Tekintettel a monetáris politika körüli szakmai diskurzusok élénkülésére, a Portfolio.hu szívesen ad helyet további véleményeknek, írásoknak is a témában.

Hogyan lehet lazítani, ha a nulla alsó korlát köti a monetáris politikát?

Több fejlett ország monetáris politikájának jelenlegi alapproblémája az, hogy a gazdaság állapota további monetáris lazítást kívánna, de az alapkamat nem tud nulla alá csökkenni, így visszafogott inflációs dinamika mellett túlzottan magas reálkamat alakul ki. Az eddig bevetett eszközök mellett a gazdaság élénkítésének újabb dimenziója lehet a jövőbeli kamatvárakozások erőteljesebb befolyásolása. Az elgondolás azon alapul, hogy a reálgazdasági döntéseket elsősorban nem a rövid-, hanem a hosszabb lejáratú (reál)kamatok befolyásolják, amik erőteljesen függnek a jegybanki alapkamat és az infláció jövőbeli pályájára vonatkozó várakozásoktól. A gazdaság élénkítését így - elvben - az alapkamat csökkentése mellett a jövőre vonatkozó várakozások befolyásolásával is el lehet érni. Ez azért nehéz feladat, mert a várakozások kialakításakor a gazdasági szereplők rendelkeznek valamilyen képpel a jegybank tipikus viselkedésére vonatkozóan, feltételezik, hogy a jegybank a jövőben is stabilizálni fogja az inflációt. Így, ha a jegybank egyszerűen annyit mond, hogy tartósan alacsony marad a kamat, abból a gazdasági szereplők leginkább azt olvassák ki, hogy a jegybank rossz növekedésre és emiatt alacsony inflációra számít, ami inkább további kereslet-visszafogásra ösztönöz.

Ahhoz tehát, hogy az aktivitást a kamatpályára vonatkozó várakozások befolyásolásán keresztül érdemben tudja élénkíteni a monetáris politika, arról kell meggyőznie a gazdasági szereplőket, hogy az alacsony a kamatkörnyezet a fellendülés megindulása után is fennmarad egy ideig. Ez azonban nem logikus, jegybankár nyelven idő-inkonzisztenciát tartalmazó ígéret. Hiszen ha már túl lesznek a válságon, növekszik a gazdaság, akkor az lesz a "logikus", hogy a jegybankok a gazdaság stabilizálása szempontjából az adott időpontban megfelelőnek látszó kamatpolitikát folytassanak. A várakozásokon keresztüli monetáris lazításhoz ezért arra van szükség, hogy a jegybankok hitelesen tudjanak elköteleződni amellett, hogy az alacsony kamatpolitika még akkor is fennmarad, ha a jövőben az aktuális makrogazdasági helyzet alapján már nem lenne indokolt. Charles Evans, a chicagoi Fed kormányzója hasonlatával hasonlatával: a jegybankároknak Odüsszeusz módjára oda kell kötözniük magukat az árbochoz, hogy ne engedjenek a szirének csábító énekének.

Hogyan lehetne árbochoz kötözni? Az elmúlt időszakban több "árbochoz kötözési" próbálkozást láttunk. A leggyakoribb megoldás az alacsony kamat előre meghatározott időintervallumban való fennmaradására vonatozó kommunikáció volt. Azon országokban, ahol már korábban is publikáltak kamat előrejelzést (pl. Svédország, Norvégia), adottak voltak a technikai feltételek. Más országokban a hosszabb időszakra vonatkozó kamatpálya új elem volt a kommunikációban (pl. Kanada). A nulla alsó korlát elérését követően a Fed is a korábbinál határozottabb utalásokat kezdett tenni a jövőben várható kamatpályára, jelezve, hogy több mint két évre előre a kamatszint változatlan szinten való tartása várható. Ezek a kamatpálya előrejelzések azonban nem mindig voltak elég hatékonyak a hosszú kamatok mérséklésében, mert a kamatpályára vonatkozó üzenetekben minden jegybanknál megjelent a feltételesség: az alacsony kamatkörnyezet csak addig maradhat fenn, amíg nem veszélyeztetik az árstabilitást. (Jól szemlélteti ezt a kanadai jegybankelnök megfogalmazása: "this giudance is never a promise, however. Actual policy will always respond to the economic and financial outlook as it evolves".) Ennek megfelelően a piaci szereplők sem feltétlenül egy szigorú elkötelezettségnek, hanem az aktuális információs bázis alapján valószínűsíthető legjobb előrejelzésnek tekintették, ami változhat, ha javulnak a gazdasági kilátások. Így ezzel a technikával nem sikerült megvalósítani a várakozásokon keresztüli extra lazítást. Az Evans-szabály A jegybanki elköteleződés másik lehetséges eszköze az, ha nem időintervallumhoz, hanem gazdasági állapothoz kötik a tartósan alacsony kamatszint fennmaradását. (Charles Evans ezt hívja Delphi jósda típusú megoldásnak.) 2012 decemberében a FED hivatalos politikájává vált az ún. küszöbérték, avagy Evans-szabály: addig marad fenn az alacsony kamat, amíg a munkanélküliség nem csökken 6.5% alá, illetve az inflációs előrejelzés nem emelkedik 2,5% fölé. Ez az újfajta, ún. állapotfüggő meghatározás előnye, hogy transzparenssé teszi, hogy a kilábalás érdekében a FED még akkor is fenntartja az alacsony kamatszintet, ha a korábban megszokott viselkedése alapján már emelnie kellene azon, azaz átmenetileg magasabb inflációt is tolerálni fog.

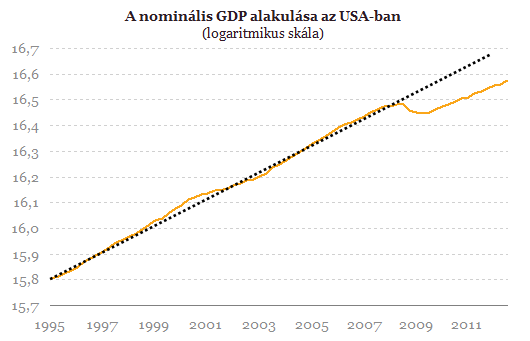

A keretes írásunkban említett Evans-szabályhoz hasonló logikára épül a jövőbeli kamatpályát a nominális GDP alakulásához kötő javaslat. Ez arra a megfigyelésre épül, hogy a válság előtt az amerikai nominális GDP viszonylag stabil ütemben növekedett. Így - feltételezve, hogy az amerikai gazdaság kibocsátási potenciálja nem sérült a válság során - tekinthetjük azt normál állapotának, amikor e pálya meghosszabbítására kerül vissza a gazdaság. A jegybanknak ekkor amellett kellene elköteleződnie, hogy az élénkítő monetáris politika mindaddig fennmarad, amíg a gazdaság nem éri el a válság előtti időszakra jellemző nominális pályát, ami ugyanaz, mintha erre az időszakra nGDP targetálást vezetne be a jegybank. A konkrét helyzetben ez a megoldás is azt üzeni, hogy a laza monetáris kondíciók még akkor is fenn fognak maradni, ha a gazdaságban inflációs nyomás jelentkezik.

Hatalmas fordulat: a francia bankóriás volt vezérigazgatója igazolt a Revoluthoz

A nyugat-európai működésért felel.

Felgyorsítaná a repülőgépek engedélyezését az amerikai légügyi hatóság, jól járhat a Boeing

Egyszerűbb, hatékonyabb folyamatot ígérnek.

Súlyos figyelmeztetés: a második világháború óta nem volt ilyen veszély, Amerika felkészületlen

Visszatérnek az 1930-as évek.

Forradalmi változás az ukrán légvédelemben: speciális egységeket hoznak létre a Sahed drónok ellen

Többrétegű védelmi rendszer épül.

Tömegesen mondanak fel az Oktatási Hivatalnál - Hatalmas a feszültség

A szakszervezet előrelépést tudott elérni, de ez nem lesz elég.

Baljós adatok érkeztek: újra nőhet a Covid-fertőzések száma, ezekben a városokban a legrosszabb a helyzet

A hazai szennyvízadatok alapján.

Kik vehetnek fel 10% önerő mellett Otthon Startot és kikre nem érvényes a könnyítés?

Szeptember másodikától módosította az MNB az adósságfék szabályokat. Így szélesebb réteg vehet fel minimális 10% önerő mellett lakáshitelt. Mindenképpen érdemes leszögezni, hogy a válto

HR trendek 2025-2026

A magyar munkaerőpiac 2025-ben fordulóponthoz érkezett. A gazdasági bizonytalanság, a technológiai fejlődés és a társadalmi elvárások együtt formálják át a vállalatok működését. Az elk

5,871 milliárd euróból újítanák meg Görögország vízrendszerét

A görög kormány új stratégiát hirdetett a vízügyi problémák kezelésére, válaszul a klímaváltozás súlyos kihívásaira.

A pályázati támogatás ára: fenntartási kötelezettségek

Siker! Lezártad a projektedet, átmentél a záró elszámoláson, és úgy érzed most végre hátradőlhetsz. De vigyázz! A történet itt még nem ért véget. A fenntartási időszak a pályázatok f

Új malac a karámban? - Francia kockázatok Európában

Franciaországban ismét nő a politikai kockázat: a kormányfő bizalmi szavazást kért maga ellen, miközben 43,8 milliárd eurós megszorító csomag készül. A francia-német kötvényhozam-spread 8

Kell-e új nevet adni az évszakoknak a klímaváltozás miatt?

Az évszakok rendjét, amelyet a modernitás és a globalizáció uniformizált, az antropocén éghajlati változásai fokozatosan felülírják.

Mit köszönhetünk a ChatGPT-nek?

Az emberi hallucinációt mint a külső inger nélküli érzékelést definiálhatjuk. Modellhallucinációról akkor beszélhetünk például, amikor egy modell elsősorban nem adatra, hanem a modell fel

Fenntartási jelentés: a KFI projektek láthatatlan aknái az EPTK-ban

Akinek KFI projektje van, nem dőlhet hátra: itt az idő a fenntartási jelentések világával szembenézni.

A Labubu babák a tőzsdén is tarolnak

Amikor az eredetit gyártja Kína, a másolatot a világ.

Pickup tuning a határban: ezek az extrák most a gazdák és vadászok kedvencei

A pickupok ütőképességét az extrák adják.

Összefognak az új világrend erős emberei − Mi lesz ebből, ki állitja meg őket?

Erősödőben Kína bűvköre.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.