Akkor most kiszórt pénz, vagy isteni áldás az EU-támogatás?

Van kalapja, nincs kalapja

A magyar gazdaság elmúlt években mutatott fejlődéséről két fontos dolgot tudhatunk.- A gazdaságba a hétéves uniós költségvetés keretében az éves magyar GDP ötöde ömlött be uniós támogatások formájában. 2010 óta évente átlagosan a nemzeti jövedelem 5%-át megközelítő forrás érkezett, ami a régióban bőven a legmagasabbnak számít.

- Ebben az időszakban a magyar gazdaság érdemi, de a régió növekedési éllovasaitól elmaradó GDP-bővülést tudott felmutatni. A növekedés hajtóereje az állami beruházás volt, miközben a magánberuházások apadásnak indultak.

A fenti két megállapításból két lehetséges következtetés adódik.

- Az egyik, hogy a magyar gazdaság növekedése az uniós támogatások nélkül lényegesen alacsonyabb lett volna. Az elmúlt hónapokban több illusztratív, hipotetikus növekedési pályán keresztül is bemutattuk, hogy mekkora lehetett volna a növekedés, ha egyszerű eszközökkel megpróbáljuk kiszűrni az EU-támogatások hatását. Ezekből az jött ki, hogy ma a GDP szintje 4-7%-kal kisebb lenne, ha az uniós támogatásokat a 2010-es szinten befagyasztjuk. Vagyis évente 0,8-1,4 százalékponttal lehetett magasabb a növekedés az EU-támogatások hatására. Mivel a többi régiós országban ez a hatás kisebb lehetett, ezért a növekedésünk még inkább elmaradt volna a növekedési éllovasoktól.

- A másik lehetséges következtetés, hogy a magyar gazdaság növekedése az uniós források nélkül sem lett volna érdemben alacsonyabb, mert ezek hatékonysága nagyon gyenge. Az a helyzet, hogy van egy tanulmány, amelyik - korábbi megállapításainknak ellentmondva - éppen ezt állítja. Pontosabban azt, hogy az uniós források hatására hat év alatt (2014-re) a GDP szintje alig 2 százalékkal lett magasabb, mint a támogatások nélkül lett volna. Azt a tanulmány is megállapítja, hogy a hat év alatt bekövetkező 2 százalékos növekedési hatás "elmarad a támogatások teljes összegétől", ez azonban angolosan szólva erős "understatement".

Az állítás ugyanis az, hogy hat év alatt (2009-2014) az éves GDP 20-25%-át kitevő forrásból sikerült kipréselni egy 2 százalékos GDP-növekedési többletet. Vagyis évente átlagosan 0,3%-ot.

A tanulmányt a Hétfa kutatóintézet készítette, és egyébként a legrészletesebb hazai elemzés az uniós források gazdasági hatásairól.Nincs konszenzus

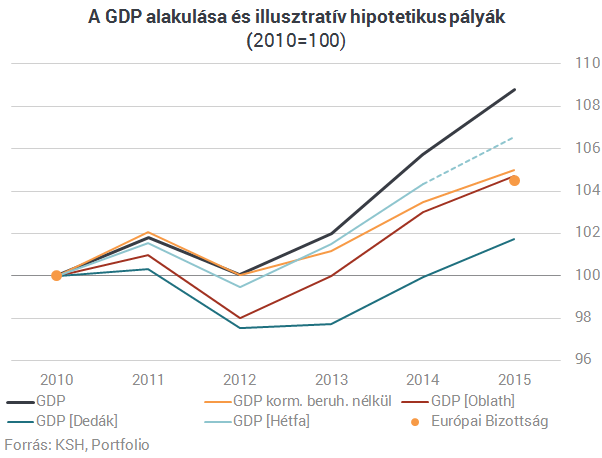

A közelmúltban megjelent még egy értékelés a 2007-2013-as uniós költségvetési időszak gazdasági hatásairól, ami nagyon más eredményre vezet. Az Európai Bizottság dokumentuma szerint ugyanis ebben a költségvetés időszakban (praktikusan 2015-ig) a GDP-szintjét az uniós támogatások 5,3%-kal emelték meg. Évenkénti lefutást nem találtunk, de feltehető, hogy ennek a hatásnak a domináns része 2010 után jelent meg, hiszen a támogatások felhasználása nagyon látványosan az időszak második felére tolódott.Így már öt különböző megközelítésünk van arra, hogy az uniós források miként hathattak a gazdasági teljesítményre. Ezeket egy ábrán mutatjuk be, ám ahhoz, hogy ezt megtehessük, közös 2010-es kiinduló bázisra kellett átszámolni a növekedési pályákat. A Hétfa és az Európai Bizottság számításait ezért a 2015-ös évre vonatkozóan csak erős közelítésként érdemes felfogni.

- "GDP": A hivatalos GDP-növekedés korrekciók nélkül 2010-hez viszonyítva.

- "GDP kormányzati beruházások nélkül": A nemzetgazdasági teljesítményből levontuk a kormányzati beruházások növekményét. A statikus logika mögött egyszerűen az áll, hogy az uniós források jelentős része az állami aktivitást növelte. (Ez a megközelítés többek között nem számol dinamikus hatásokkal, de még azzal sem, hogy az uniós ciklus 8800 milliárd forintjából 1600-1700 milliárdot közvetlenül a magánszektor költhetett el.)

- GDP [Oblath]: Oblath Gábor javaslatára egy másik illusztratív megközelítést is használtunk, ami abból a feltételezésből indul ki, hogy a GDP-ben éppen az uniós transzferek értéke jelenik meg. (Ebben az esetben két karakteres, egymással ellentétes hatást iktatunk ki: (1) az uniós pénz egy részéből nem hazai teljesítmény, hanem import lesz, illetve (2) az elköltött pénz multiplikátor hatása emeli a transzferek gazdasági hatását.)

- GDP [Dedák]: Dedák István egy korábbi számítását frissítette a kérésünkre. Abból indult ki, hogy a nettó EU-transzferek makrogazdasági szempontból ugyanúgy működnek, mint a költségvetési deficit emelkedése által okozott fiskális stimulus: keresletet generáló állami költekezés van, ám ezzel szemben adók formájában történő jövedelemelvonás nincs. Ez alapján, a válság során felgyűlt nemzetközi empíriából kiindulva becsült multiplikátort. Mint az alábbi ábrán látszik, Dedák módszere adja a legnagyobb becsült növekedési hatást, vagyis az uniós forrást kiszűrve a legkisebb GDP-növekedést.

- GDP [Hétfa]: A Hétfa szakértői egy komplex modellszimulációt használtak, amely a fentiekhez képest meglepően kicsi keresleti, és még kisebb kínálati hatást becsült. A kutatói eredményeket a közös ábrázolás kedvéért 2010-es bázisra számoltuk át, illetve - hangsúlyozottan illusztratív jelleggel - önkényesen meghosszabbítottuk az alábbi ábrán a vonalat, hogy a többi pályától való eltérése jobban látszódjon.

- Az Európai Bizottság szintén egy modellt használt: a Quest III egy újkeynes-i, dinamikus egyensúlyi modell, ezzel becsülték minden ország esetében a hatásokat. Ebből adódik, hogy 2007 óta 5,3%-ra teszik a GDP-növelő hatást. Némiképp zavaró, hogy később "5% feletti" hatásról írnak, majd egy grafikonban pontosan 5%-nak ábrázolják a magyar növekedési pályától való eltérést. A jelentés eredményeiről néhány napja részletesebben írtunk.

Amennyiben az ötféle számítást átlagoljuk, az jön ki, hogy a magyar GDP 2010-hez képest 4-4,5%-kal van magasabban az EU-támogatásoknak köszönhetően annál, mintha ez a forrás nem érkezett volna be az országba. Ez nagyjából a teljes növekedés felét teszi ki: 2010 óta éves átlagban majdnem 2%-kal bővültünk, az EU-források nélkül ez 1% alatt lett volna. Bár az átlagot lehúzza az európai adósságválság és a 2012-es recesszió, az erős hatásra utal az is, hogy az idén, amikor ideiglenesen elapadtak az EU-források, úgy is nagyot fékezett a magyar gazdaság, hogy közben a lakossági fogyasztás nagyon jelentős új lendületet adott a növekedésnek.

Tombol a vihar: annyi eső esik Angliában, hogy árvizekre is figyelmeztetnek

A viharnak neve is van: Claudia.

Nagy a baj az ivóvízzel a Pest megyei városban

Büdös és ihatatlan, de a szolgáltató szerint egészségügyi probléma nincs.

Nem várták, hogy ilyen gyorsan távozik a kiskereskedelmi óriás első embere

Estek is a részvények.

Kiakadt Kína Európára: visszafelé sülhet el a fegyverünk

"Diszkriminatív és korlátozó intézkedésekről" beszéltek.

„Ami dollárban szuper hozam, forintban lehet nulla” – új szabályok diktálnak a befektetőknek

Sok mindent újra kell gondolni.

Ezekkel a befektetésekkel akár több mint duplázhatsz a profik szerint!

Ismert márkák papírjait mutatjuk.

Az általunk ismert állam gyökeresen át fog alakulni - Mi születik abból, hogy az elvásárok és bizalmatlanság egyszerre nőnek?

A 21. század új világrendjében az állam szerepe felértékelődik. Védőpajzs és problémamegoldó szerepet várunk tőle, habár sokszor az állami túlszabályozás köti gúzsba a fejlődést. Mi

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Miért emelik a bankok a személyi hiteleknél a maximálisan igényelhető összeget?

Az UniCredit Bank is lépett, november 15-től ott is már 15 millió forint lesz a maximálisan igényelhető kölcsönösszeg az ingatlanfedezet nélküli személyi kölcsönnél. De miért tolják egyre

Igazságos zöldátmenet: India útja a nettó zéró kibocsátás felé

Zöldátállása során India összetett feladatokkal néz szembe: gyorsan fejlődő gazdasága energiaigényét össze kell hangolnia a kibocsátáscsökkentési céljaival, miközben az országra jellemz

A napenergia következő szintje: termelés az űrben

A tengeri szélerőművek sikere után új horizont nyílhat a megújuló energiában: a kutatók szerint az űrből gyűjtött napenergia akár 80 százalékkal is csökkentheti Eur

Az űrprogram, az komoly dolog (feat. Zsiday)

E heti vendégünk Szabó Dávid és Zsiday Viktor. Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Pod

Már minden szerencsejáték?

Egyre inkább azt lehet látni, hogy minden alkalmazás, játék, de még a marketing akciók is valamiféle szerencsejáték elemet tartalmaznak. Coffeezilla videója alapján ma ezt a témát szeretné

Mire jó a ragacsosságmutató?

A ragacsosságmutató szerint a hőérzet extrém mértékű lehet alacsonyabb hőmérséklet mellett is, ha magas a páratartalom.

Préda: Ami már nem játék

Az online játékiparban akkora pénz van, hogy az már a bűnözői csoportok figyelmét is felkeltette.

Csökkent a Telekom bevétele - Mit várhatunk a papírtól?

Jelentett a cég.

Temessük a magyar kukoricát? Már ott tartunk, hogy importra szorul az ország

Elgondolkodtak a gazdák.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!