Ezért izgult a Brokernet és a CIG? - Így adóznak az életbiztosítások

A biztosítások alapesetben értelemszerűen adókötelesek akkor, ha egy magánszemélyre kötött biztosítás díját egy cég fizeti, hiszen ezzel kvázi jövedelmet juttat a magánszemélynek. Vannak azonban olyan kiemelten kezelt biztosítások, amelyek vállalati juttatását az állam az adó és járulékok elengedésével támogatja. Ide tartozik a haláleseti kockázati biztosítás, a teljes életre szóló (whole life) biztosítás, valamint az egészség- és balesetbiztosítás is.

Ezen biztosítások esetében a vállalatok tehát kvázi adómentesen juttathatnak jövedelmet magánszemélyeknek (jellemzően a munkavállalóiknak). A jövedelemhez a biztosítás kedvezményezettje viszont csak valamilyen kockázati eseményt követően jut hozzá (például ha a biztosított elhalálozik), egyet kivéve: a teljes életre szóló biztosítást, amelyet akár idő előtt vissza lehet vásárolni. A whole life biztosításnál tehát anélkül hozzá lehet jutni a biztosítási összeghez, hogy bekövetkezne a biztosítási esemény.

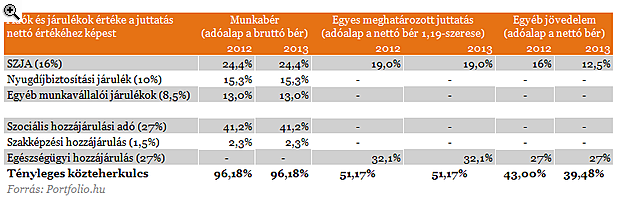

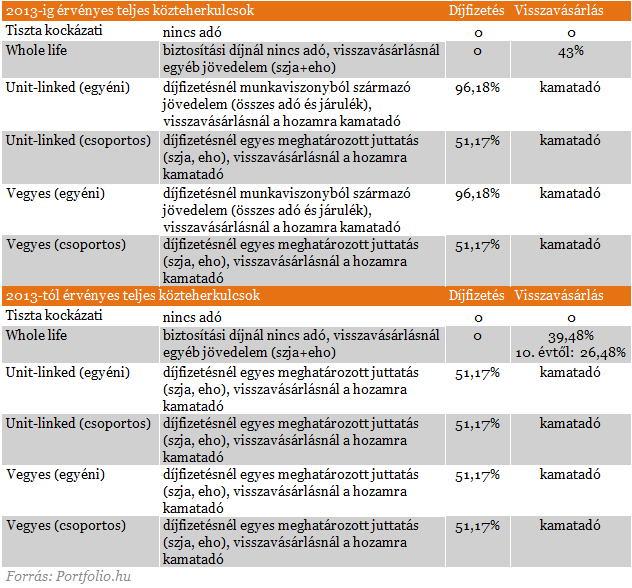

A teljes életre szóló biztosítások a gyakorlatban ugyanúgy két részből állnak (kockázati és megtakarítási), mint a unit-linked termékek, vagy a vegyes biztosítások. A biztosított a megtakarítási összeghez jut hozzá ha meghal, vagy ha idő előtt visszavásárolja a biztosítást. Visszavásárlásánál, ha azt magánszemély tette, a visszakapott jövedelem egyéb jövedelemnek minősült eddig is, és a jövőben is: a bruttó kifizetést 27 százalékos egészségügyi hozzájárulás (eho) és 16 százalékos SZJA terheli, de tekintettel arra, hogy 2013-tól a magánszemélynek kell majd megfizetnie az eho-t is, a fizetendő szja 12,5 százalékra csökken. Cégköltséget tekintve tehát jóval kedvezményesebb a juttatás a munkavállalók részére a bérjellegű jövedelemnél (vagy például a unit-linked biztosítások díjfizetésénél), hiszen ez utóbbit 51,17%-os közteher sújtja.

Némi szigorítás azonban történt a teljes életre szóló biztosításoknál is. Az adómentesség 2013-tól kizárólag a teljes életre szóló biztosítások rendszeres díjára vonatkozik (legalább évenkénti befizetést jelent), vagyis az egyszeri díjas életbiztosításra nem, azokra a munkáltatónak be kell fizetni az "egyes meghatározott juttatásoknak" megfelelően az szja-t és az eho-t. A rendszeres díjak összegét nem lehet akárhogy emelni, az egész éves díjat legfeljebb a megelőző 2. évi fogyasztói árindex 30 százalékponttal növelt értékével (két évvel korábbi infláció +30%) lehet növelni. Ez a társasági adó eltüntetésének megakadályozása érdekében lett bevezetve.

Korlátozták az adómentes kockázati biztosításokat

Komoly szigorítás történt a tisztán kockázati életbiztosítások terén is, az adómenetes kockázati biztosítás díja - legalábbis egy cég egy munkavállalónak fizetett díja - ugyanis havonta a minimálbér 30 százalékában lett maximálva. Az efölötti rész után a kifizetőnek (a juttatónak) az "egyes meghatározott juttatásoknak" megfelelő mértékű szja és az eho fizetési kötelezettsége keletkezik. Szintén eszerint adózik jövőre a kockázati biztosítás teljes díja, hogy ha a biztosítási szerződésben például kármentesség címén a befizetett díj legalább 30 százalékát visszafizeti a biztosító, de nem a munkáltatónak, hanem a munkavállalónak.

Javult a vegyes és a unit-linked adózása, de így sem előnyös

A unit-linked biztosítás az eddigi törvények szerint meglehetősen kedvezőtlenül adózott a többnyire szintén megtakarítási céllal kötött whole life biztosításokhoz képest. Ha egy cég egy magánszemélynek fizet unit-linked biztosítást, a jelenleg hatályos törvények szerint az normális bérjellegű jövedelemnek számít, így ki kell fizetni utána valamennyi adót és járulékot. 2013-tól azonban jelentős adócsökkenés lesz ezen biztosításoknál, a biztosítási díj ugyanis "egyes meghatározott juttatásként" 19 százalékos szja-val és 27 százalékos eho-val fog adózni a jövedelem 1,19-szerese után. Eddig akkor adózott így a unit-linked biztosítás, ha a vállalat egyszerre több személyre kötötte meg a biztosítást - mondta el a Portfolio.hu-nak Horváthné Beáta, a PwC Magyarország adóosztályának igazgatója.

Azoknál a biztosításoknál, amelyeknél a biztosítási díj kockázati és megtakarítási része nem választható szét, a törvény szerint a rendszeres díjasoknál 10, az egyszeri díjasoknál 1 százaléknak kell tekinteni a kockázati biztosítási díj arányát a teljes díjon belül. Ha a kockázati rész tényleges aránya ennél kisebb, az a jövedelemadók kiszámításánál kedvezőbb a megtakarítónak (kisebb alapra kell az szja-t és eho-t fizetni), ezt viszont némileg ellensúlyozza, hogy a visszavásárlási érték és a díjak különbségéből származó hozam is nagyobb lesz a ténylegesnél, amire viszont kamatadót kell fizetni.

Változik a kamatadó is

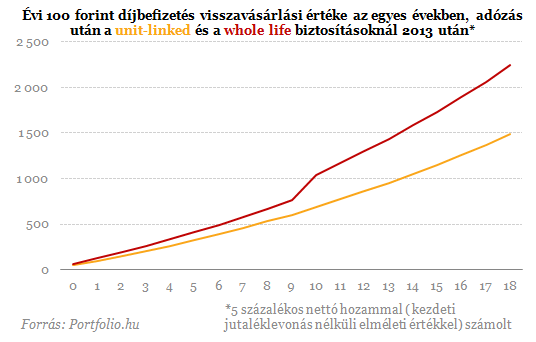

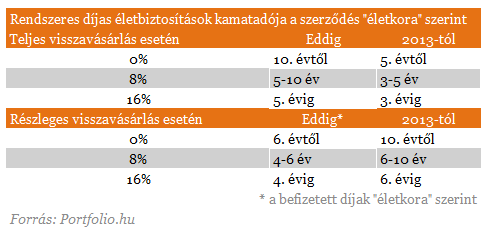

Az említett adóterheken túl visszavásárlás után vagy lejáratkor kamatadót kell fizetni, amennyiben a biztosítótól járó kifizetési összeg meghaladja a befizetett díjakat (vagyis képződött hozam a megtakarítási lábon). Amennyiben a biztosító szolgáltatása nem adómentes és nem minősül egyéb jövedelemnek sem, a hozamból a biztosítónak le kell vonnia a 16 százalékos kamatadót. Abban az esetben, ha például a kifizetés haláleset miatt történik, a kifizetés kamatadómentes.

A kamatadó mértéke a jelenleg hatályos törvények szerint a szerződés megkötését követő 5. évtől 50 százalékkal csökken, 10. évtől pedig kamat adómentessé válik a biztosítás visszavásárláskor. Részvisszavásárlásnál az 50 százalékos kamat adócsökkentés a négy évnél régebbi, adómentesség pedig a 6 évnél régebbi befizetett díjakra vonatkozik. Ezen kedvezmények szintén változnak jövő évtől.

Átmeneti rendelkezések

2012. december 31-ét követően, ha a biztosító olyan teljes életre szóló kockázati élet- és balesetbiztosításra teljesít kifizetést, amelynek volt adómentes díja, úgy az évvégéig megfizetett díjra, és az ahhoz kapcsolódó biztosítói teljesítésre a 2012. december 31-e előtti rendelkezéseket lehet alkalmazni, minden olyan esetben, amikor az a magánszemély részére kedvezőbb - mondta Horváthné Beáta.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Új bírság vár az autósokra, a Véda ezt is látja

A biztonsági öv használatának elmulasztása az objektív felelősség hatálya alá tartozik.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez- Interaktív, díjmentes online előadás

Gyakorlati, hasznos, érthető

Titkos orosz műveletre derült fény: gyújtóbombákat rejtettek csomagokba

Európai célpontokra mentek.

Indul a jegyértékesítés a Los Angeles-i olimpiára, három mozijegy áráért ott lehetsz

Szimbolikus árat kapott.

Óriási lopásra derült fény Párizsban - A betörök tudták, mit keressenek

600 ezer euró a kár.

Megdöbbentő vallomást tett az orosz hadseregbe besorozott kenyai katona

Állítólag becsapták, nem akart katona lenni.

Why prices hike, but inflation stays the same

Popular opinion says that inflation is much higher than official figures. Some say the numbers are fixed, but there could be other explanations. The post Why prices hike, but inflation stays the same appea

Túlpöröghet az Otthon Start? A lakáspiac feszültségei most kezdenek igazán látszani (videó)

Az Otthon Start elsöprő tempóban indult: már az első héten ötezren igényelték a maximum 3%-os kamattal elérhető lakáshitelt. Ez már önmagában is forradalmi hatás, de a háttérben komoly k

Jóváhagyta az Európai Parlament a karbonvám (CBAM) módosításokat

A CBAM (Carbon Border Adjustment Mechanism, karbonvám) kötelezettségek teljesítésének átmeneti időszaka 2025 végén lezárul. Az Európai Bizottság az eddigi tapasztalatok alapján szükségesnek

Követett részvények - 2025. szeptember

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

A projektzárás négy arca, és miért fájhat nagyon, ha összekevered

Mikor tekinthető befejezettnek egy támogatott projekt? Amikor az utolsó gépet beüzemelték? Amikor az utolsó számlát kiegyenlítették? Vagy amikor az Irányító Hatóság végre rábólinthat a z

Kijózanodás az AI-horrorból: a szilícium kávét kér

Nem kell tartani az AI-tól, a Terminátor-forgatókönyvek mind-mind olyan képességekre alapulnak, amikkel az AI nem bír, és nem is tudjuk, bírni fog-e valaha. Nemrég terjedelmes... The post Kijóza

A stabilcoinok léte garantálhatja a dollár és Amerika szerepét a világgazdaságban

Nyáron elfogadták Amerikában a "zseni" szabályozást, amely új kapcsolatot jelent a kriptodevizák és a hagyományos pénzrendszer közt. A szabályozás komoly hullámokat kavart, a tradicionális

Pénzgyáros AI

Az AI az új vasút - írtuk nemrég egy posztunkban. Beruházási oldalról tényleg lehet így tekinteni, de vagyongyarapítási oldalról inkább a kriptóra hasonlít: egyetlen szektor ilyen... Th

Mégis mi történik most a magyar tejiparban?

Milyen problémákkal néz szembe az ágazat?

Újabb kínai gyár jöhet Magyarországra - Szemfényvesztés vagy óriási biznisz?

Mit hoz a Wisdom Motor?

Mire elég régiós viszonylatban a hazai bérrobbanás? – A továbbiakhoz a AI-nak is lesz egy-két szava

A termelékenység növelés.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod