Földrengés jön a bankoknál - Különös hitelek hódítanak

Csak az a helyzet, hogy de.

Az "Uber momentum" pár éven belül akár a pénzintézeteket is elérheti, legalábbis egyre többen jósolják azt, hogy a bankok is a taxitársaságok sorsára juthatnak, és nem teljesen alaptalanul. A kérdés, hogy tesznek-e ez ellen a bankok, vagy ölbe tett kézzel nézik végig, ahogy apránként, de egyre gyorsabban csipegetnek az alternatív hitelezők a hitelezési piacból.Néhány adatot bepötyögsz egy online platformon, aztán pár órával később elbírálják a hiteled, és nem sokkal később, akár már aznap, a pénz a számládon is van. Hitelkiváltásoknál is ugyanilyen egyszerű az ügymenet. Ez így elsőre elég utópisztikusan hangzik, pedig

- tavaly 5,5 milliárd dollárt hiteleztek Amerikában az úgynevezett P2P (peer-to-peer), azaz a hitelezők és adósok összepárosításán alapuló, "shared economy" jellegű hitelezési platformokon keresztül,

- 2025-re 150 milliárd dollárosra nőhet az amerikai P2P hitelezési piac a PwC szerint,

- a Morgan Stanley elemzői szerint pedig az amerikai fedezetlen fogyasztási hitelek piacán 8 százalékos, a kkv-hitelezésben 16 százalékos részesedéssel rendelkeznek majd 5 év múlva a P2P hitelezési platformok. A fedezetlen fogyasztói hitelezésen belüli súlyuk 2014-ben még csak 1,1 százalék volt, de gyorsan növekszik a részesedésük.

Hogyan működik a P2P hitelezés?

Sokféle üzleti modell létezik, vannak lakossági fókuszú és kkv-kra lövő P2P platformok, de összefoglalva a lényeg, hogy- egy technológia vezérelte cég létrehoz egy olyan platformot, amely a "shared economy" logika mentén működik, összepárosítja a hitelkérelmeket és a hitelezőket (befektetőket),

- a platform kezeli a hitelkérelem adminisztratív folyamatait,

- egy adósminősítési algoritmust is létrehoznak, ami lehetőleg minél pontosabb, de közben a leendő adós számára minél kevesebb input adat megadását igényli,

- adósminősítési kategóriákat hoznak létre, és ez alapján meghatározzák a hitelek árazását,

- a hitelező magánszemélyek vagy cégek ezután dönthetnek, hogy mely hiteleket (vagy mely kategóriába tartozó hiteleket) szeretnék finanszírozni, a törlesztő részleteket pedig nekik fizetik az adósok,

- a platform szolgáltatója jutalékot szed a hitelek közvetítéséért, a hitelezői oldalon pedig gyakran intézményi szereplők, befektetési alapok és bankok is megjelennek.

Miben más, mint egy banki hitel?

- Az adós pofonegyszerűen, gyorsan vehet fel hitelt, és mivel túlnyomó részt hitelkiváltó hiteleket vesznek fel így, ezért nyilván a korábbinál alacsonyabb kamaton adósodnak el újra.

- Egy hitel finanszírozója egy betéténél jóval magasabb hozamot érhet el, de cserébe a hitelkockázat teljes egészében az övé. Épp ezért is nem betétesekről beszélünk, hanem inkább befektetőkről, akiknek a hitelekbe fektetett pénzére nem is vonatkozik betétvédelem.

- A P2P szolgáltató az adóstól díjat szed a közvetítésért, és a befektetőnek járó kamatból is részesedik, de hitelkockázata nincs. (Ezzel szemben egy bank a betétesnek kisebb kamatot fizet, maga vállalja a hitelkockázatot, de neki jár a törlesztő és a hitelkamat is).

A legnagyobb P2P szolgáltató, a Lending club esete

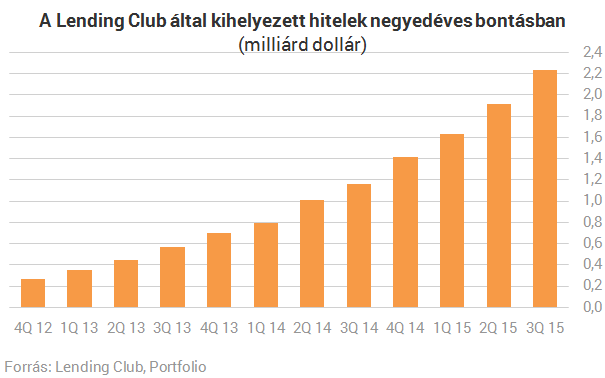

A Lending Club az egyik első olyan alternatív pénzintézet, amely peer-to-peer hitelezésben utazik, és nem mellesleg ők a világ legnagyobb ilyen cége:a 2007-es indulás óta eddig 13,4 milliárd dollárnyi hitelszerződést kötöttek rajtuk keresztül, ebből egyedül az idei harmadik negyedévben 2,2 milliárd dollárnyit.

A legjobb adósok 7,3 százalékos, a legrosszabb, de még hitelképes adósok 25,5 százalékos kamatot fizetnek a hitelért, amelyek jellemzően 3 évre szólnak, az öt vagy több éves hitelekért felárat kell fizetni. Összehasonlításképpen a banki hitelkártyahitelek átlagos kamata Amerikában 17,55 százalék volt szeptember végén, míg fedezetlen személyi kölcsönöket 9-15 százalék körüli kamatokkal nyújtanak a bankok.

Milyen hiteleket közvetítenek?

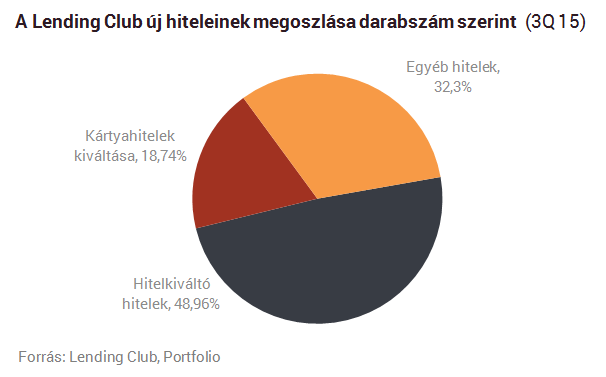

A cég elsősorban hitelkiváltási célú hiteleket közvetít, emellett jelentős a hitelkártyahitelek visszafizetésére felvett hitelek aránya, de az egyéb hitelek között 569 lakásvásárlási, 1466 autóvásárlási, közel 10 ezer lakásfelújítási célú hitel is van. Mondhatjuk, hogy utóbbiak aránya és száma is elhanyagolható az amerikai hitelpiac egészéhez mérten, de azért a bankok számára nyugtalanító lehet, hogy kizárólag online módon ilyen célú hiteleket is kihelyeztek.

Hogyan lehet hitelezni?

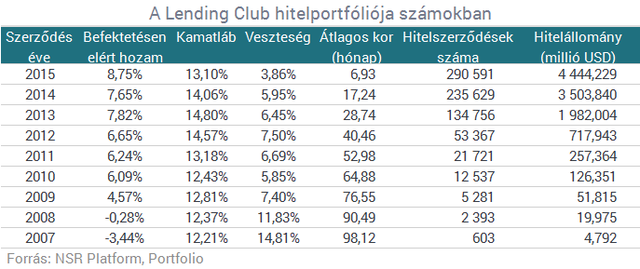

A hitelezők (befektetők), böngészhetnek a kölcsönért folyamodók között, és eldönthetik, hogy kinek és mekkora összegben hiteleznének. Sőt, egy-egy hitelt 25 dolláros részekre (értékpapírokra) bontanak, így egy hitelnek akár több száz hitelezője is lehet, és a befektetők könnyebben tudják diverzifikálni a portfóliójukat. A befektetésből a hitelek lejárata előtt nem lehet közvetlenül kiszállni, viszont létezik egy másik cég, a Folio Investing által működtetett másodpiac, ahol diszkonttal lehet megválni a Lending Clubon vásárolt "kötvényektől".A rendkívül nyomott kamatkörnyezetben pár százalékos hozamért is sorba állnak az emberek és az intézmények Amerikában, a 10 százalék feletti hozam ígéretéért pedig egyenesen megőrülnek. A friss hitelek még bőven magasan pluszosak, de a régi, 2007-2008-as hitelportfóliókon a nem teljesítő és késedelmes hitelek miatt összességében negatív megtérülést realizálnak a befektetők (a "veszteség" oszlopban egy olyan mutatószám szerepel, melyben a leírt hitelek 100 százalékkal, a nem teljesítő hitelek pedig a késedelem szerint súlyozva szerepelnek. A táblázatot az NSR Platform adataiból szerkesztettük).

Miből él meg a Lending Club?

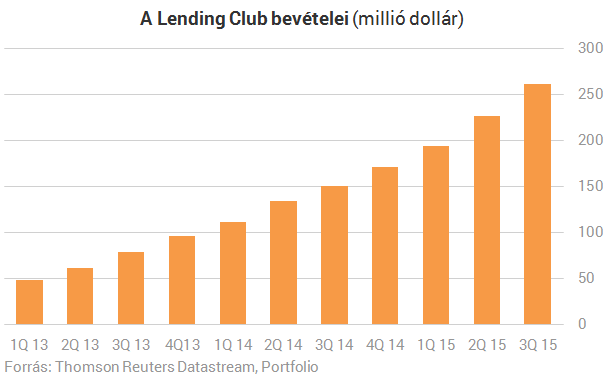

A Lending Club bevétele az adósoknak hitelközvetítésért felszámított 1-1,5 százalékos díjból, és a hitelezőknek, hasonló mértékű felszámított kereskedési díjakból származik. A hitelezők/befektetők között intézményi befektetők, sőt, bankok is felbukkannak, és még arra is van példa, hogy a fedezetlen hitelek piacát gyakorlatilag feladva, a Lending Club egyfajta ügynökeként hirdetik ügyfeleiknek a platformot egyes bankok.

Egyes bankok már léptek

A Lending Club nem az egyetlen P2P hitelezési platform, ilyen például az ismertebb amerikai szolgáltatók közül- a tőzsdén jegyzett OnDeck, a Kabbage, a Prosper, a diákhitelek kiváltására specializálódott SoFi.

- A Funding Circle platformján a briteknél havonta 80 millió fontnyi hitelt vesznek fel a kis- és közepes vállalkozások, amivel a kkv piacon a negyedik legnagyobb szereplőnek számítanak.

- Kínában az Ant Financial (az Alibaba leánycége) is üzemeltet P2P hitelezési platformot, a tavaly áprilisi indulástól idén júliusig már 2,3 milliárd dollárnyi hitelt helyeztek ki.

Vannak olyan nagy, hagyományos pénzintézetek, amelyek a P2P platformok előretörésére reagálva konkrét lépéseket is tettek, például

- a JP Morgan az OnDecken keresztül saját brandes hiteltermékkel jelenik meg,

- a Goldman Sachs pedig egy belső anyagában írta tavasszal, hogy egy "digitalizáció által vezérelt banki szolgáltatást" indítanak. Ez a gyakorlatban egy web alapú hitelezési platformot jelent majd, ami mögött azonban nem külsős befektetők, hanem a bank egyik leánya áll majd, mint a hitelek finanszírozója.

- Az RBS is hasonló platform létrehozását tervezi.

Pénzzel és AI-jal fegyverkeznek a bankok az ellenségeik ellen - Egy szavazás eredményei

Banking Technology konferenciánk közönsége szavazott.

Meddig erősödhet még a forint? - Válaszolnak a profi befektetők

Novemberi alapkezelői felmérésünk eredményei.

Kegyetlen csapást mért riválisára a Pfizer-vakcina gyártója

10 milliárd dolláros botot tettek a küllők közé.

Balásy Zsolt: Több tiszteletet a vállalkozóknak, Károly!

"Ha nagy vagyont látsz, nézd meg alaposan, és fizetetlen munkát, verejtéket és vért fogsz találni" - ha a pontos szavak nem is, de e szellemiség... The post Balásy Zsolt: Több tiszteletet a v

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!