Felzárkózás az eurózónában - Csakis megfelelő felkészültséggel teljesíthető

- a tartós pénzügyi egyensúlytalanságok megelőzésére és feloldására továbbra sem működnek övezeti szintű mechanizmusok, így a reálgazdasági ciklusok összhangja mellett szükséges a pénzügyi ciklusok harmonizáltsága is;

- az euróövezetben a versenyképességi hiányosságok hosszabb távon is fennmaradhatnak, kezelésük kellően rugalmas munka- és árupiac mellett megoldható;

- végezetül a gazdasági ciklusok túllendülései csakis megfelelő fiskális mozgástérrel és hatékony makroprudenciális eszköztárral kezelhetőek.

Hazánk eurócsatlakozásának időzítését is egy új, a globális pénzügyi válság tapasztalataira is építő kritériumrendszeren keresztül szükséges megítélni.

Magyarország 2004. évi EU-s csatlakozásával vállalást tett az euró jövőbeni bevezetésére is. Ennek megfelelően a magyar eurót illetően a két legfontosabb kérdés, hogy mikor és milyen feltételek mellett érdemes bevezetni a közös fizetőeszközt. A hazánkhoz hasonló, közepesen fejlett országok hosszú távú társadalom- és gazdaságpolitikai célja egy fenntartható felzárkózást biztosító konvergenciapálya megvalósítása. Ezért minden gazdaságpolitikai döntést, így az euró bevezetésének kérdését is érdemes ezen végső cél tükrében értékelni. A következőkben az euróövezethez idáig csatlakozott országok konvergenciával kapcsolatos tapasztalataira fókuszálva fogalmazunk meg tanulságokat a hazai felkészüléssel kapcsolatban.

Konvergencia vagy divergencia?

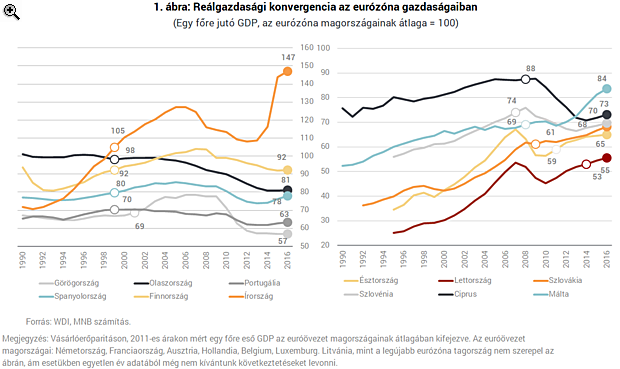

Az euróövezethez csatlakozott országok eddigi növekedési tapasztalatait két országcsoportban vizsgáltuk. Az első csoportba soroltuk az euróövezet korai szakaszától a közös fizetőeszközt használó gazdaságokat, míg a második csoportba a későbbi fázisban érkezőket. Értelemszerűen előbbi csoport esetében már közel 20 évnyi megfigyeléssel rendelkezünk, amely alapján robusztusabb megállapítások is tehetők, míg az utóbbi esetben olykor csak néhány év teljesítménye elemezhető (1. ábra).

Az eurózónába később belépő gazdaságok tapasztalatai is hasonlóan vegyes képet mutatnak. Málta javuló fejlettségében - az ír példához hasonlóan - számviteli hatások is szerepet játszanak. Ezt leszámítva a belépéskori szinthez képest Szlovákia, Észtország és Lettország relatív fejlettsége javult, míg Ciprus és Szlovénia mutatója romlott. Összességében - Írország és Málta speciális helyzetétől eltekintve - a vizsgált országok felében a jelenlegi fejlettség alacsonyabb, mint a belépéskori. Két esetben a csatlakozáshoz közeli relatív fejlettség jellemző, míg mindössze három esetben folytatódott a konvergencia.

Mit rontottak el a dél-európai államok?

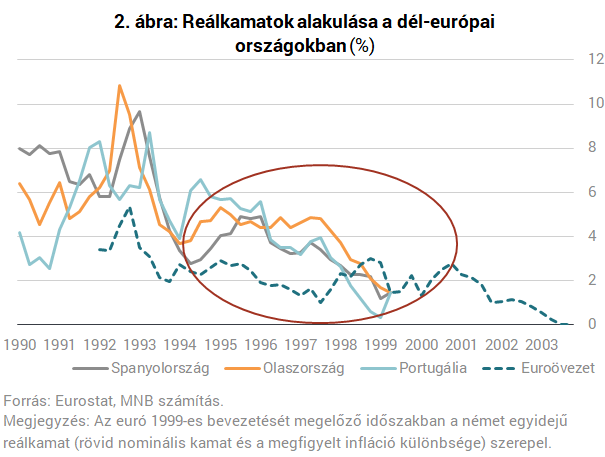

Az euróövezet mediterrán országainak többségében (Olaszország kivételével) a kezdeti nagyon gyors fellendülést jelentős lassulás követte. A fellendülési fázisban az egyik legfontosabb hajtóerő a nominális kamatok gyors és nagyarányú csökkenése volt. A nominális kamatok az euró bevezetésének időpontjára gyakorlatilag teljes mértékben konvergáltak az euróövezeti országok nominális kamatszintjéhez. Az inflációs pályát is figyelembe véve a dél-európai országok a 90-es évek átlagosan 4-5 százalékos reálkamatpályáról a csatlakozást követően 2 százalék alatti reálkamat környezetbe kerültek (2. ábra).

Emellett az alacsony reálkamatok Portugáliában és Görögországban a költségvetési fegyelem fellazulásához is hozzájárultak az államadósság emelkedését okozva. Ráadásul a belső kereslet fellendülése a foglalkoztatottság emelkedésével és magas nominális bérnövekedéssel járt, a reálárfolyam felértékelődését okozva.

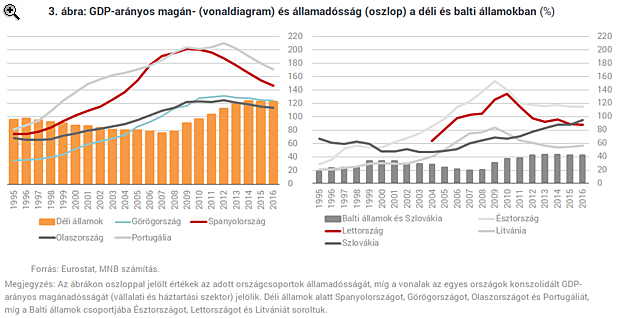

A pénzügyi ciklus túlfutása a globális pénzügyi válság kitörésével súlyosan és tartósan visszavetették a gazdasági felzárkózást, megrendítve a bankrendszer stabilitását. Tovább súlyosbította a helyzetet, hogy a válságot követő években a maastrichti költségvetési kritériumok gyors teljesítéséhez való ragaszkodás egy egyébként is kereslethiányos környezetben súlyos reálgazdasági következményekkel járó válságkezeléshez vezetett. A tartóssá váló recesszió, a drasztikusan megemelkedő munkanélküliség és a bankrendszer stabilizálásának költségei 2008 után az államadósság ráta általános emelkedését okozták (3. ábra).

- A csatlakozási kritériumok között nem elegendő csak a költségvetés megfelelő helyzetét rögzíteni, hanem kiemelt figyelmet kell szentelni a magánadósságok alakulásának és a pénzügyi ciklus felépülését megfelelően kontrollálni képes prudenciális eszköztár biztosításának is.

- A pénzügyi ciklus nem kívánatos túllendülésében a szabályozási hiányosságok mellett fontos szerepet játszhat a reálkamatok gyors süllyedése. A nominális kamatok közötti különbségek - és az ebből adódó potenciális konvergencia - jelenleg lényegesen kisebbek, azonban az inflációs differenciákból adódó hatás továbbra is meghatározó lehet. Ez utóbbi az inflációs várakozások megfelelő horgonyzásával és a fejlettségbeli különbségekből adódó inflációs többlet - ez az ún. Balassa-Samuelson hatás - minimalizálásával csökkenthető.

- Különösen a válság időszakában vált fontos tényezővé az államadósság mértéke. Mivel a dél-európai gazdaságok többsége egyébként is magas államadósság rátával csatlakozott az eurózónához, a válságkörnyezet két oldalról is nyomás alá helyezte a gazdaságot. A magas eladósodottság egyrészt a kockázati felárakat növelte, másrészt az anticiklikus költségvetési politika vitelének lehetőségét is korlátozta.

- Végezetül fontos tanulság a versenyképesség kérdése. Az eurózónán belül a tartós versenyképességi és termelékenységbeli különbségek tompítására nem alakult még ki belső korrekciós mechanizmus. A versenyképességi problémák leküzdése az egyes országok gazdaságpolitikai döntéseinek függvénye, aminek szükséges feltétele a megfelelő munka- és árupiaci rugalmasság elérése.

A dél-európai gazdaságokban az euró nem megfelelő felkészültség mellett történő bevezetése súlyos reálgazdasági következményekkel járt. Az eurózóna csatlakozás - megfelelő korrekciós mechanizmusok hiányában - gyorsította a makroszintű egyensúlytalanságok felépülését és a pénzügyi ciklus túlfutását, míg a válságkezelési periódusban jellemző monetáris és fiskális kötöttségek hátráltatták a kilábalást. Ezen gazdaságok helyzete arra hívja fel a figyelmet, hogy önmagában a maastrichti kritériumok teljesítése és az euró bevezetése nem csodaszer. Az euró átvétele - bármennyire sokan próbálják is ezt sugallni - nem jelent garanciát a fenntartható felzárkózásra, miközben a gazdaságpolitikai hibák vagy a külső gazdasági sokkhatások korrigálása sokkal nehézkesebb.

Új fejezetéhez ért az EU történelmi jelentőségű kereskedelmi vitája

Az Unió ellen határozott a WTO.

Pusztító földrengés rázta meg a Fülöp-szigeteket: legalább öt halálos áldozatot követelt a katasztrófa

A tengerszintre is hatással lehet a térségben.

Megszólalt Zelenszkij: vészhelyzet van, kritikus a helyzet Ukrajna legnagyobb atomerőművében

Az ukrán elnök szerint sosem volt még ilyen súlyos a helyzet.

Elárulta Magyarország szomszédja: Ukrajnával közösen kezdenének dróngyártásba

Az EU és a NATO is használatba venné az eszközöket.

Közel 50 év működés után ma véglegesen leállítanak egy atomreaktort Belgiumban

Ez már a negyedik az országban.

Országos sztrájk lép életbe: minden induló járatot törölnek egy nyugat európai repülőtéren

Egy napig tart a leállás.

Abszolút hozam euróban - hogyan fordítható előnnyé a bizonytalan piaci környezet?

Ha befektetésről van szó, sokan keresik az arany középutat: ne kelljen kitenni magukat a részvénypiac szeszélyeinek, de ne is kelljen megelégedni a pénzpiaci eszközök szerény hozamaival. Az eu

A mesterséges intelligencia vegánjai

Az MI-veganizmus egy új társadalmi mozgalom, amely etikai, környezeti és jóléti megfontolásokból tudatosan korlátozza a mesterséges intelligencia használatát.

Agrárgazdaság átadása: a generációváltás és a vagyontervezés kulcsa az agráriumban

Az agrárgazdaság átadása az elmúlt években az agrárium egyik legaktuálisabb kérdésévé vált. A rendszerváltás idején önálló gazdálkodóvá vált generáció mára elérte vagy hamarosan

Új lakossági állampapírok érkeznek októbertől. Érdemes sietnie a befektetőknek?

Új lakossági állampapírok forgalmazása indul el októbertől, ezzel párhuzamosan számos jelenleg elérhető befektetés forgalmazása lezárul. Ráadásul nem csak a szokásos sorozatcserékről van

Olcsó kacatból high-tech ipar

USA Innovates, China Replicates, Europe Regulates - szól a régi mantra. Sokan még ma is igaznak tartják, hogy Kína csak lopja a technológiát, másolja a... The post Olcsó kacatból high-tech ipar a

A Vaslady ébredése

Batman, Spiderman, Iron Lady. Mintha Thatcher valami szuperhős lenne a Marvel univerzumból, akinek az a szuperereje, hogy soha "nem hátrál meg". Meg azt mondja: "ha a mértéktelen [állami] költek

Clorox Company - elemzés

Kereskedési célpontokat keresgéltem, most éppen a magas ROIC, az elfogadható osztalékhozam és a chart alapon jó beszállási lehetőségek voltak a legfontosabb szempontjaim. Így találtam rá a C

A kertészkedés egészséges, és nem csak a friss zöldségek miatt

Friss kutatások szerint már heti két és fél óra kertészkedés is elegendő lehet ahhoz, hogy csökkentsük a túlsúly, a magas vérnyomás, a cukorbetegség és más egészs

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

Egy betegség, ami minden magyarnak fáj: évtizedek óta küzdünk vele

Megjelent a Portfolio Checklist keddi adása: fókuszban a fiskális alkoholizmus.

Október 17-én indul a Préda, a Portfolio kiberbűnügyi podcastsorozatának második évada

A témák között mesterséges intelligencia, online játék, kriptós befektetési csalások.

Nagy ütést vinne be az oroszoknak von der Leyen: a magyar gazdaság is megérezheti?

Bekeményít az EU elnöke?