Friss adatok: totális bukásra állnak a frankhitelek

- egyre több olyan devizahitel található az átlagos kamatozásúak között is, amelyek rosszabb választásnak bizonyultak a piaci forinthitelekkel szemben az eddig kifizetett törlesztőrészletek alapján

- ez leginkább a 2008 nyarán, nagyon erős forint mellett eladósodottakra igaz

- a devizahitelesek közül általában a jen- és euróhitelesek fizették ki eddig a legkisebb törlesztőrészletet, most pedig a jen gyengülése miatt a jenhitelesek állnak a legjobban

- az árfolyamgát az euróhiteleseknél a válság előtti, a frankhiteleseknél pedig a 2009-es szint közelébe hozza le a törlesztőrészletet, míg a jenhiteleseknél (amíg a gyűjtőszámla nem nullázódik le) megemeli azt.

Példáinkban frank-, euró-, jen- és forinthiteleket hasonlítottunk össze. Ennek során a következő állandó feltételezésekkel éltünk: 1. a hitelek futamideje 20 év, 2. a hitelek folyósítási összege 8 millió forint volt, 3. a hitelek törlesztési módja normál annuitásos, 4. a hitelek rendszeres (nem kamatjellegű) költsége minden esetben 1,5% (becslés), 5. a forinthitelek piaci kamatozásúak (állami támogatás nélküliek), 6. májusra és júniusra a legfrissebb (áprilisi) kamatadattal, és júniusra a 20-áig terjedő időszak átlagárfolyamaival számoltunk. Magát az összehasonlítást pedig a változó tényezők teszik lehetővé, amelyek a következők: 1. a hitelek felvételének időpontja (mikor melyiket érte meg?), 2. a devizahitelek folyósítási és törlesztési árfolyama (milyen árfolyam mellett kellett volna?), 3. a hitelek átlagos kamatszintjének változása. Az alábbiakban e változó tényezőket vesszük végig röviden, majd bemutatjuk számításaink eredményét.

A hitelek felvételének időpontja

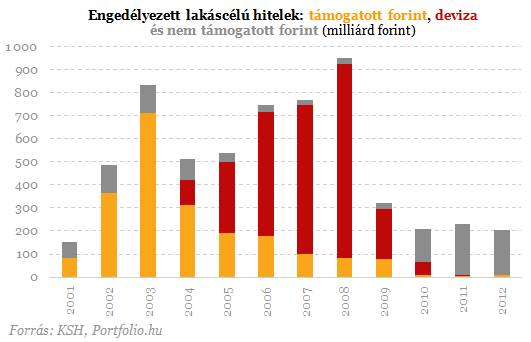

A devizahitelek csaknem 100%-át 2004 eleje és 2010 augusztusa között folyósították a magyar bankok, azóta ugyanis csak nagyon szigorú feltételek (pl. a minimálbér 15-szörösére rúgó devizajövedelem) mellett lehet ilyet jelzálogfedezettel felvenni. A frank- és jenhitelek döntő részét a válság 2008. őszi kirobbanása előtt (jenhitelt csak 2007 szeptemberétől), az euróhitelek jelentős hányadát pedig 2009-2010-ben folyósították. A forinthitelek folyósítása (a végtörlesztési időszakot leszámítva) egyenletesen alacsony volt.

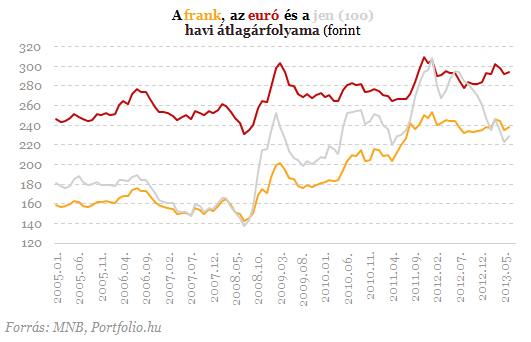

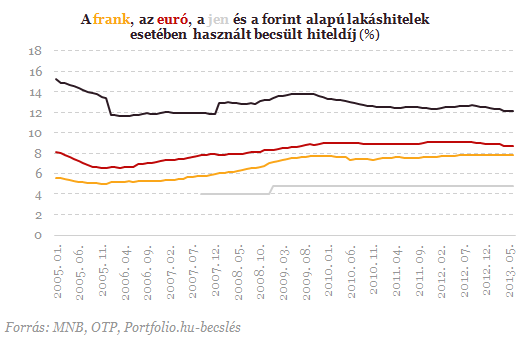

A frankhitelek 93%-át 175 forintos frankárfolyam alatt vették fel az ügyfelek, szemben a mostani 240 körüli árfolyammal. Az euróhiteleknél 260-280 forint volt a jellemző folyósítási árfolyam a mostani 290 forint fölötti szint helyett, a jenhitelek nagy része pedig 1,4-1,8 forint között került folyósításra, szemben a mostani 2,3 forint körüli árfolyammal. Az azóta bekövetkezett árfolyamemelkedés tehát a devizahitelesek többségénél mind a három deviza esetében jelentős. A jenhitelesek örömére az év elején bejelentett japán monetáris politikai lazítás tovább gyengítette a japán fizetőeszközt egy másfél éve tartó gyengülési hullámot felerősítve. Végül a forinthitel nagy előnye, hogy az árfolyamkockázattal nem kell számolni.

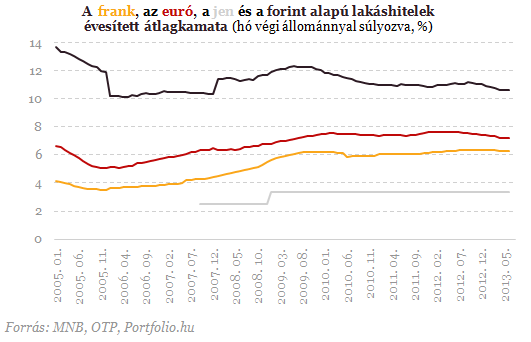

A kamatszint szempontjából viszont épp a piaci forinthitelek bizonyultak a legrosszabb választásnak, hiszen még ma is csaknem 5 százalékponttal magasabb ezek átlagkamata, mint a frankhiteleké. Figyelembe kell venni azonban a devizahitelek kamatemelkedését is: 2007 szeptemberéhez képest például ma a meglévő frankhitelek átlagkamata 2,0, az euróhiteleké és a jenhiteleké 0,9, százalékponttal magasabb. Némi növekedés (több mint 0,2 százalékpontos) a forinthiteleknél is történt. A kamatemeléseknek jellemzően egy nagyobb (2009-es) és egy kisebb (2012-es) hulláma volt, azóta kis mértékben csökkent a kamatszint.

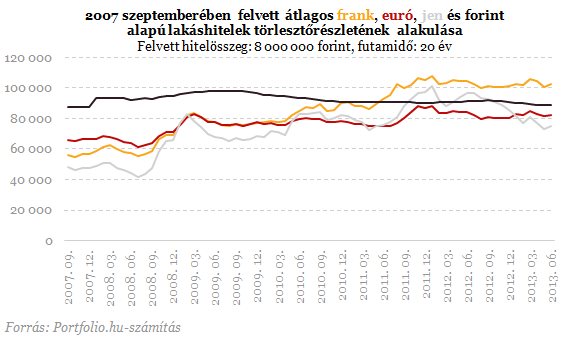

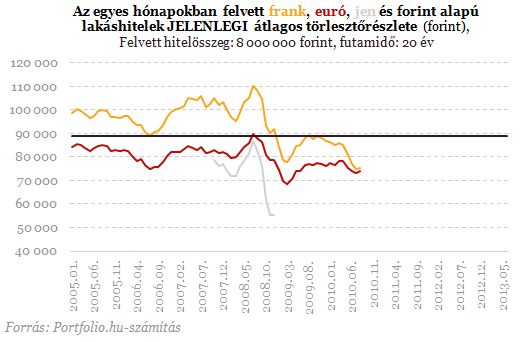

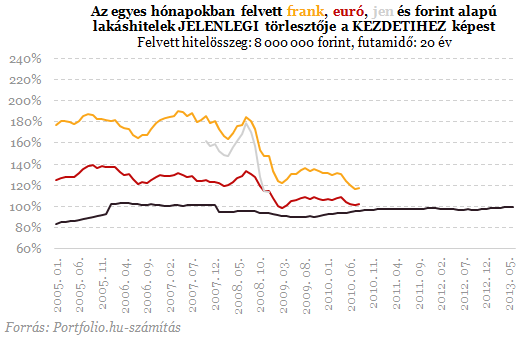

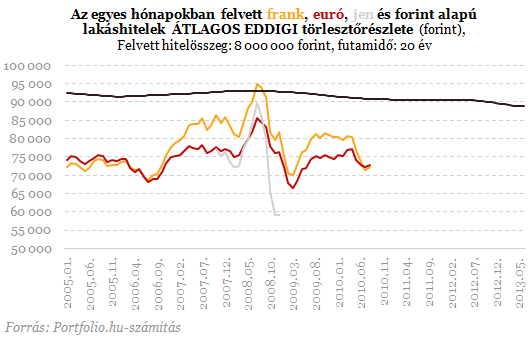

Az említett tényezőket figyelembe véve megnéztük a 2007 szeptemberében felvett, csupán a devizanem tekintetében eltérő hitelek jelenlegi törlesztőrészletét. A kezdeti törlesztőrészlet alapján a sorrend: 1. jen (48 ezer forint), 2. svájci frank (56 ezer), 3. euró (66 ezer), 4. forint (88 ezer). A jelenlegi törlesztőrészlet alapján már más a sorrend: 1. jen (75 ezer), 2. euró (82 ezer), forint (89 ezer), frank (103 ezer). A legfontosabb (már tudható) szempontnak számító átlagos eddigi törlesztőrészlet alapján pedig szintén 1. jen (74 ezer), 2. euró (77 ezer), 3. frank (84 ezer), 4. forint (93 ezer) a sorrend. Tehát a kezdetekkor, jelenleg és az összes eddigi törlesztőrészlet alapján is a jen bizonyult a legjobb választásnak. A második helyen kezdetben a frank állt, mára azonban az utolsó helyre került. A legrosszabb választásnak a kezdetekkor a forinthitel tűnt, ma viszont már a frankhitel törlesztőrészlete a legmagasabb, összességében azonban még mindig a forinthitelesek fizették eddig a legtöbbet a 2007 szeptemberében hitelt felvevők közül.

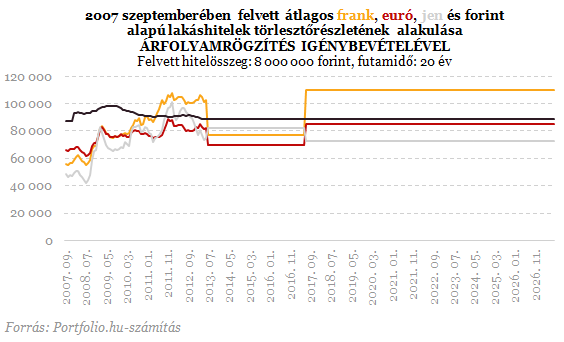

Abból a feltételezésből indulunk ki, hogy a piaci árfolyamok 2017 júniusáig a jelenlegi szinten maradnak. Mint ismeretes, a rögzített árfolyam a frank esetében 180 forint, az euró esetében 250 forint, a jennél pedig 2,5 forint. A frank- és euróhitelesek esetében mindez könnyítést jelent jelenleg, a jenhitelesek számára viszont magasabb a most 2,3 forint körüli piaci árfolyamnál. Ezzel a jogszabályalkotói "félreárazással" azonban csak addig magasabb az árfolyamrögzített hitel törlesztőrészlete a piacinál, amíg a gyűjtőszámla-tartozás le nem nullázódik (ezt már nem veszi figyelembe az alábbi ábra: ha ez bekövetkezik, akkor a piaci árfolyam a mérvadó). Relatív értelemben a frankhitelesek számára nyújtja a legnagyobb könnyítést az árfolyamgát, viszont az euróhitelesek törlesztőrészlete lesz abszolút értelemben a legalacsonyabb. 2017 közepétől a példában szereplő hitelek esetében az alábbiak szerint alakul a törlesztőrészlet: a frankhitelesé a mostani 103 ezer forintról 110 ezer forintra, az euróhitelesé a mostani 82 ezerről 85 ezerre nő, a jenhiteleseké viszont 73 ezerre csökkenhet, továbbá - mivel a gyűjtőszámlán felhalmozott tartozás a piacinál magasabb rögzített árfolyam miatt negatív lesz - még előtörleszthet is a jenhiteles.

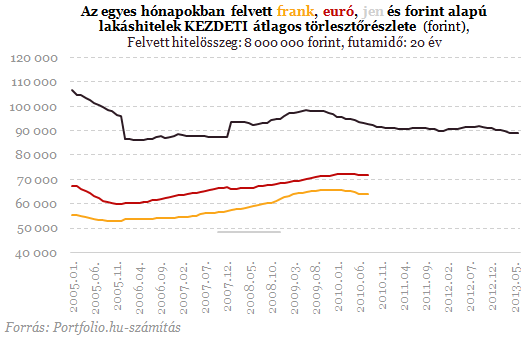

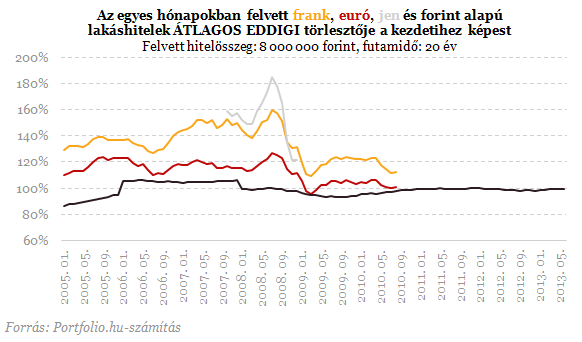

A fenti példa konkrét időpontban (2007 szeptemberében) felvett hitelekre vonatkozott. Csakhogy a bekövetkezett árfolyamváltozások miatt nem mindegy, mikor adósodott el valaki. Feltételezhetjük, hogy voltak olyan időszakok, amikor utólag, a mából visszatekintve a frank- vagy éppen a forinthitel bizonyult a legjobb választásnak. A különböző időpontokban felvett hiteleket hasonlítjuk ezért össze a kezdeti, a jelenlegi és az átlagos eddigi törlesztőrészlet alapján. Mint az alábbi ábrán is látható, a kezdeti törlesztőrészlet alapján egyértelműen 1. jen, 2., frank, 3. euró, 4. forint a sorrend attól függetlenül, mikor adósodott el az illető.

Nem üres kézzel érkezett Donald Trump a találkozóra - Csőre töltött fegyverrel készülnek az eredménytelen tárgyalásokra

Erőteljes fellépést készít elő Washington, ha nem sül el jól a találkozó.

Trump meghozta a döntést, amivel kihúzza a talajt az amerikai megújulóipar alól

Jelentős lassulástól félnek a szakértők.

Nem várt helyen bukkant fel a legendás ukrán Antonov – Kövér ajándékot kaptak Kijev katonái

Lépett a vonakodó szövetséges.

Csatába indultak az ukrán elitdandárok: nagyon úgy néz ki, súlyos összeomlás lett az oroszok nagy sikere

Orvosolták az ukrán haderő súlyos kudarcát.

Bejelentették: útmutatót kapnak a bankok a 3%-os Otthon Start Program egységes alkalmazásához

Ma tárgyalt a kormány a Bankszövetséggel.

Minden idők egyik legnagyobb robbantása: videón mutatjuk a történelmi pillanatot

Egyszerre nyolc óriástorony dőlt össze.

Követett részvények - 2025. augusztus

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Mi történik, ha kifogyunk a talajvízből?

A talajvíz túlzott kitermelése világszerte súlyos következményekkel jár, de az Egyesült Államokban már a nagyvárosok épületeinek szerkezetén is jól mérhető hatása

Most van csak igazán csúcson a piaci koncentráció

Az elmúlt évek már bőven arról szóltak az amerikai részvénypiacon, hogy pár nagy techcég dominálja az S&P500-at. De igazából az index koncentrációja csak most ért... The post Most van c

Aggasztó vélemény az Otthon Start programról

Ritkán szoktam hírekről írni, mert őszintén szólva a napi változásokról írnak eleget a híroldalak. Viszont az Otthon Start hitelprogrammal kapcsolatban szeretnék reagálni pár véleményre, a

Így bukhatod el a támogatást: a projekt jelenléti ív rejtélyei

A támogatott kutatás-fejlesztési projektek egyik legfontosabb, mégis gyakran alábecsült dokumentuma a projekt jelenléti ív, pedig ezen is múlhat a sikeres elszámolás.

Transzferár-adatszolgáltatás: mit lát valójában a NAV az ATP lapokon?

A transzferár-adatszolgáltatás (ATP lapok) bevezetése gyökeresen átalakította a kapcsolt vállalkozások ellenőrzési logikáját. Az eddigi transzferár dokumentációs kötelezettség mellett mos

A külföldi beruházások és a klímacélok kapcsolata

A zöld-FDI-t vizsgálva már több kutatás megállapította a korrelációt a megújuló energiahordozókba történő befektetések és a klímaváltozás elleni hatékony fellépés között.

Tényleg a mohóság és lobbi miatt ilyen drága egy-egy gyógyszer?

Nehéz megdönteni azt a vélekedést, hogy a gyógyszergyártók mohósága miatt nagyon drága egy-egy gyógyszer ára. A valóság ennél bonyolultabb: a gyártók ugyanis még így kisebb... The post T

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Kereskedés külföldi részvényekkel

Kezdő vagy, de külföldi részvényekkel kereskednél? Megmutatjuk, mire figyelj a kiválasztásnál, melyik platformunk a legjobb ehhez, és hogyan segít tanácsadó szolgáltatásunk, hogy magabiztosan lépj a nemzetközi piacokra.

A magyar milliomosok titkai: így lehetsz te is tagja a klubnak

Ismét elkészült a Portfolio Prémium Banki Felmérése.

Döbbenetes új csúcsokon a világ tőzsdéi – Mi jöhet most?

Meddig tarthat a lendület?

Nagyra nőtt a fontos eszköz - Újabb robbanás vagy összeomlás jön?

A bitcoinon túl is lehet élet?