Bánfi Tamás a devizaalapú hitelekről: Csak a tényeket!

A tényeket nézzük, csak a tényeket! (A devizaalapú hitelezésről hét pontban)

1. Legyünk pontosak, a félreértést és a félremagyarázást ne támogassuk. A tragikus helyzetbe került adósok, de még az önmagukat szakértőknek vallók közül is többen azt hajtogatják, nem devizahitelt vettek fel, mert sem a hitel folyósításakor, sem a törlesztéskor és kamatfizetéskor devizával nem, csak forinttal találkoztak. Valóban nem devizahitelt vettek fel, mert a folyósítás, a törlesztés és a kamatfizetés nem devizában történt, hanem devizaalapú hitelt, ahol a bank először a devizát forintra, majd a forintot folyamatosan devizára váltotta át. Az adósnak azonban devizaadóssága volt, amit a bank devizával fedezett. A devizaalapú hitelt a forinthitel helyett az adós választotta, ezzel együtt a szerződés szerint az átváltásból adódó árfolyamkockázatot viseli. Az adósra hárított forintköltségeknél árfolyamkockázat nincs, a vételi vagy az eladási árfolyam használata vitatható.2. A svájci frank alapú hitelezés Ausztriából szivárgott be. Azok az osztrák lakosok, akik Svájcban dolgoztak és bérüket svájci frankban kapták, az eurónál alacsonyabb kamatozású svájci frank hitelt anélkül vállalhatták, hogy nyitott pozíciójuk keletkezett volna. Az adós tartozása svájci frank, a bérét svájci frankban kapja, így anélkül élvezi a kamatkülönbségből adódó előnyt, hogy árfolyamkockázata lenne. Ezt követően a védett ügyfelektől kiindulva a kamatkülönbözetből eredő előnyt azok a banki ügyfelek is igényelték, akiknek a bére nem svájci frank, hanem "csak" euró, a nyitott pozícióból eredő árfolyamkockázatot nem ismerték fel, vagy csak "átnéztek" rajta. Az osztrák tulajdonú magyarországi leánybankokon keresztül az országhatáron átnyúló, a magyarországi bankokra és a magyar hiteligénylőkre átterjedő "fertőzés" már nem meglepő.

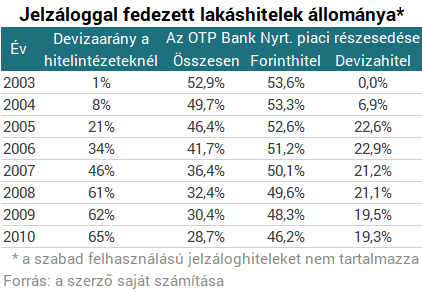

3. Az OTP Bank Nyrt. kényszerhelyzetbe került. Ha meg akarta akadályozni a drasztikus piacvesztését a jelzáloggal fedezett lakáshiteleknél, a svájci frank alapú hitelezést el kellett fogadnia. A következő táblázatból látható, hogy így is piacot vesztett, a svájci frank alapú hitel állománya messze elmaradt a hitelintézeti átlagtól (20% körül stabilizálódott), míg a forinthitel folyósítása lényegesen nem csökkent.

5. Tény az is, hogy 2007-ig a Pénzügyminisztérium és az MNB között - finoman szólva - nem volt harmonikus összhang, amely ugyan átmenetileg javult, de a jegybank a devizaalapú hitelezés alapvető okát, a magas kamatszintet mindvégig mereven őrizte.

6. 2011 tavaszán a piacok kissé megnyugodtak. 2011. április 7-11. környékén a svájci frank gyengült, árfolyama megközelítette a 200 forintot. Kevés szakértő és politikus gondolhatta ekkor, hogy a svájci frank számottevő mértékben tovább fog gyengülni, annál inkább láthatóak voltak azok a kockázatok, amelyek ismételt, még erőteljesebb svájci frank erősödést válthattak ki. Ide sorolható volt a görög államadósság finanszírozhatósága, az ír, a portugál, a spanyol és az olasz gazdaság ismételt nehézségei, az USA államadóssága és annak finanszírozása. Ha a kockázatok felismerhetők voltak, a jegybank a svájci frank újabb erősödéséből adódó árfolyamveszteséget nemzetgazdasági szinten lefedezhette volna. A magyar állam tulajdonában lévő és a jegybank által kezelt devizatartalék devizanem-szerkezetét úgy lehetett és kellett volna átalakítani, hogy az euró mellett a svájci frank tartalék mértéke a svájci frank adósságállományához igazodjon. Ebben az esetben a magyar állam devizatartaléka megközelítően olyan mértékben felértékelődött volna, mint amilyen mértékben a svájci frank erősödése a devizaadósok tőke- és kamatfizetési kötelezettségét megnövelte. E lehetőség felvetése nem utólagos bölcselkedésem eredménye. A menekülést felkínáló áprilisi héten közeli ismerőseimnek a svájci frank alapú adósságaik visszafizetését javasoltam, amit köszönettel meg is tettek.

7. A jövő érdekében célszerű mindannyiunknak elgondolkozni, mi lehet az oka, hogy szomszédainkhoz képest a lehető legrosszabbul teljesítettünk:

- Csehországban és Szlovákiában svájci frank alapú hitelezés nem volt.

- A négy érintett ország (Lengyelország, Magyarország, Románia, Litvánia) közül magasan hazánkban lett a legnagyobb a svájci frank alapú hitelállomány, annak ellenére, hogy Lengyelországban és Romániában a nagyobb arányú külföldön munkát vállalók devizautalásai részben fedezetet nyújtottak. Lengyelországban szigorították a kilakoltatást, és bevezették a magáncsőd intézményét.

- Miért a magyar nem hitelképes ügyfelekből sikerült az egyetlen nyertes csoportnak, a hitelközvetítőknek a legnagyobb arányban banki adósokat toborozni?

- Miért csak Magyarországon nem voltak hajlandók az érintett intézmények az össztársadalmi érdek szerint cselekedni, miközben mindenki a felelősségét utólag elhárítja?

És a megválaszolatlan kérdések folytathatók.

A szerző a Budapesti Corvinus Egyetem egyetemi tanára.

Donald Trump: Ha a Hamász nem teszi le a fegyvert, erővel fegyverezzük le őket

Egyeztetett a szervezettel az elnök.

Trump Kínának: Velünk ezt nem tehetik meg

Szerinte az Egyesült Államoknak óvatosnak kell lennie Kínával.

Sokkoló kutatás érkezett a Covidról, ez mindent megváltoztathat

Ijjesztő eredményre jutottak a tudósok.

Itt a következő árfolyamrakéta: partnerségre lép a ChatGPT fejlesztője a kiskereskedelmi óriással

Felpörög az AI-biznisz, örülnek a befektetők.

Lázár János belengette a 14. havi nyugdíj bevezetését Magyarországon

Dolgozik rajta a kormány.

Nagy ajándékkal készülnek Trumpék, örülhetnek a Wall Street óriásai

Mindenki bizakodó a lépéssel kapcsolatban.

Történelmi rekord született a megújuló energiában, de még így sem elég a növekedés a klímacélokhoz

Idén sikerülhet valamennyit ledolgozni a lemaradásból.

Új-Zéland: amikor egy ország azzal szembesül, hogy az áramszámla felülírja a klímapolitikai célokat

Új-Zéland klímapolitikájában a rövid távú energiabiztonság és a hosszú távú zéró kibocsátás közötti ellentét egyre élesebb.

Őszi adócsomag 2025: kripto, KIVA, TAO és áfa

Az idei ősz meghatározó időszak az adózási szabályok átalakításában, mivel a kormány két különböző célú adócsomag benyújtását tervezi. Az első csomag főként technikai jellegű mó

A hölgy nem hátrál meg

Az individualista blogon friss írásom olvasható Margaret Thatcher 100. A hölgy, aki nem hátrált meg címmel. Thatcher tegnap lett volna 100 éves. Köszönet Seres Lászlónak a közlésért.

Bérlés vagy saját otthon? Az Otthon Start miatt mozdulhat a mérleg nyelve

Az MBH Index elemzése alapján 2025-ben a lakásvásárlás és bérlés pénzügyi szempontból közel azonos költségekkel járhat, de számos tényező befolyásolja, hogy kinek melyik megoldás éri

Energiahatékonyság az egészségügyben

A Nemzeti Fejlesztési, Fenntarthatósági és Kutatási Ügynökség (NFFKÜ) új, "Egészségügyi épületek energiahatékonysága" című pályázati felhívása mérföldkő lehet a hazai egészség

Buborékban élünk? - A közösségi média és a pénzügyi valóság torzulása

A közösségi média és a finfluenszerek pénzügyi térnyerése olyan pénzügyi kultúrát hoz magával, ahol a gazdasági döntések már nemcsak számokon és táblázatokon, hanem mémeken, sztoriko

Eddig leginkább a külföldi spekulánsok jártak jól a forinttal

Alacsony infláció és alacsony kamatok után homlokegyenest az ellenkezője: ebben az évtizedben a magas kamatok és a magas árindexek korát éljük. A válságól-válságra sodródó világban... Th

Mi az AI-rali mérlege? Kipukkanhat a buborék?

A mesterséges intelligencia körüli tőkepiaci eufória a modern gazdasági ciklus egyik legjelentősebb strukturális kérdésévé vált. Az AI nem csupán technológiai áttörés, hanem egy új álta

A vámháború szülte a tőzsdék új kedvencét – itt a beszálló?

Ebben a sztoriban is szerepet kapott Donald Trump.

Béke Gázában: Trumpnak tényleg sikerült lezárnia egy háborút?

Végre elhalkulnak a fegyverek?

Áttörés jöhet az agykutatásban – eddig ilyet csak filmekben láttunk

Rózsa Balázzsal, a BrainVisionCenter alapítójával beszélgettünk.

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!