Megmondjuk, ki jár jól az életbiztosítások újraszabályozásával

Mi az etikus életbiztosítási koncepció?

Az MNB által kidolgozott etikus életbiztosítási koncepció célja, hogy átláthatóbbá, egyszerűbbé és hosszú távon jövedelmezőbbé tegyék a megtakarítási célú életbiztosításokat. Az MNB többek közt a teljes költségmutató (TKM), a technikai kamatláb és az igényfelmérők szabályozásán keresztül igyekszik ezt elérni.

Vélhetően többek közt a többi EU-s ország tapasztalatai (és kudarcai) alapján rakták össze a készülő szabályozást és sokat segített az, hogy körülbelül fél évig folyamatosan egyeztettek a biztosítókkal:- Lengyelországhoz hasonlóan itthon is szabályozva lesz az, hogy az ügyfél pénzéből mennyit számolhatnak el költségként a biztosítók, azonban visszavásárlási érték-szabályozás helyett az kerül meghatározásra, hogy az ügyfélvagyon mekkora részét kell befektetnie a biztosítónak.

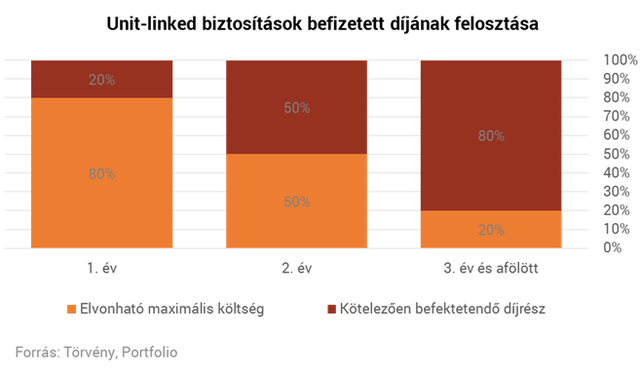

- Hollandiához hasonlóan - a felügyelethez közel álló forrásaink szerint - az MNB is költségszabályozás bevezetését fontolgatja, vélhetően ez a nyugdíjbiztosításokra érvényes TKM-limitek kiterjesztését fogja jelenteni klasszikus és unit-linked biztosításokra is, azonban egy fix éves költséglimit helyett a biztosítások futamidejének megfelelő (magasabb kezdeti elvonásokat figyelembe vevő) szabályozást iktathatnak be az alábbi ábra szerint:

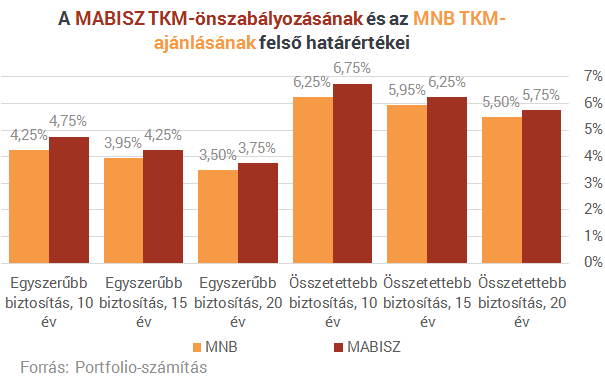

- Németországhoz hasonlóan a költségek transzparenssé tétele érdekében a biztosítók önszabályozás keretében már 2010-ben vezették be a TKM-et, amelynek a használatát az MNB - saját tárgybeli rendeletet alkotva - kötelezővé is tette. A hat éven keresztül - Európában egyedülálló módon, hatékony piaci önszabályozásként - működő TKM rendszer előnyeit megtartva az MNB már 2014-ben ajánlást adott ki a nyugdíjbiztosításokra vonatkozóan. Ebben a felügyelet megszabta az értékesíteni ajánlott költségszintű nyugdíjbiztosítások TKM értékét is, ami a limit feletti termékek eltűnését eredményezte a piacról, és a limit alatt is az érdemi verseny megerősödéséhez vezetett. A TKM szabályozás tapasztalatait emellett a magyar biztosítási szakma - a szabályozó és a biztosítók szövetségének szakértői is - az uniós szabályozás előkészületei során is jól tudták használni, hiszen a módszertan pozitív hatást gyakorolt a PRIIPs szabályozás alakulására is.

- A szerződés formanyomtatványszerű egységesítése helyett a költségek elnevezései lesznek egységesek, vagy legalábbis a jelenleginél egyszerűbbek, ennek pontos formáját viszont még nem ismerjük. Várhatóan a szerződések feltételeit röviden összefoglaló Kiemelt Befektetői Dokumentumok (KID) formai követelményeire vonatkoznak majd egységes előírások.

- Az Egyesült Királysághoz hasonlóan Magyarországon is folyamatosan szigorítják a pénzügyi termékek közvetítéséhez szükséges előképzettségi feltételeket is, a brit modellhez hasonlóan az iskolai végzettség helyett inkább a belső képzéseken, vizsgákon van azonban a hangsúly.

Mire készül az EU? Amellett, hogy az EU-tagállamok maguk is igyekeznek szabályozni a biztosítási szektor szereplőit országon belül, az unió maga két olyan szabályozást fogadott el, amely keretet ad a biztosítók újraszabályozásának:

- A PRIIPs (csomagolt lakossági és biztosítás-alapú befektetési termékek) rendelet lényege, hogy az összes befektetési termékhez tartozzon egy egyszerű, minden lényeges információt egységesített szerkezetben tartalmazó tájékoztató dokumentum, melyet a befektetési alapok esetében már Magyarországon is ismert, úgynevezett KII (kiemelt befektetési információkat tartalmazó dokumentum) inspirált. A várhatóan 2017 januártól kötelezően alkalmazandó új dokumentum neve KID (kiemelt információs dokumentum).

- Az IDD (biztosítás-értékesítési irányelv) célja, hogy egységesítse az élet- és nem-életbiztosítási termékek értékesítésére vonatkozó szabályokat annak érdekében, hogy az ügyfeleknek azonos szintű védelmet biztosítson, függetlenül attól, hogy milyen értékesítési csatornán érik el a biztosítási terméket. Az IDD -t a tagországoknak 2018 februárig kell átültetniük.

- Az EU-s országok felügyeleti szervei ennek a két jogszabálynak a mentén (sokszor ezeket megelőzve, vagy még szigorúbb kereteket szabva) igyekeznek a saját szabályozásukat kialakítani a biztosítókra vonatkozóan.

Hol tartanak a tagállamok?

LengyelországLengyelországban az életbiztosítások vonatkozásában a visszavásárlási táblázatot szabályozták, vagyis azt, hogy az ügyfél, ha visszavásároltatja a megtakarítási célú életbiztosítási szerződését, mennyit kap ebből kézhez és mennyit vonhat le költségként a biztosító.

Az intézkedés oka, hogy a hosszú távra - jellemzően évtizedekre tervezve - megkötött szerződéseknél a szabályozó nem tartotta megfelelőnek a szerződések megtartására ösztönzésnek azt a módját, hogy (a magyar gyakorlathoz hasonlóan) a szerződés első éveiben semmit sem kaphat vissza az ügyfél a befizetett pénzéből, ha felmondja a szerződést.A lengyel szabályozó a lengyel biztosítási piac szereplőitől származó információink szerint igen rövid idő alatt alkotott meg egy szabályozást, anélkül, hogy a biztosítókkal előzetesen egyeztetett volna, vagy akár egy saját biztosítói szakértőgárdát felállított volna. A lengyel szabályok szerint:

- visszavásárláskor a szerződés aktuális számlaértékének 4 százalékánál nagyobb költségelvonással nem lehet szankcionálni a pénzét visszakérő ügyfelet,

- a szerződéskötés után az ügynöknek járó szerzési jutalékot öt év alatt, öt részletben fizetheti csak ki a biztosító - ellenben a korábban bevett gyakorlattal, amely szerint egy összegben megkapták az ügynökök a szerzési jutalékot, szerződéskötéskor. A porlasztással egyébként a felügyelet egyrészt az ügynököket akarta érdekeltebbé tenni a szerződések fenntartásában való közreműködésben, másrészt a magas kezdeti elvonásokat akarta korlátozni.

A lengyel szabályozás két tetszőleges problémát kiemel a sok közül - olyanokat, amelyekkel kapcsolatosan a legtöbb ügyfélpanasz érkezett - de közel sem nyújt átfogó megoldást a helyzetre, javarészt azért, mert a szabályok megkerülhetőek. A biztosító maga ugyanis valóban nem fizethet egyösszegű jutalékot, egy jogilag független társaság viszont igen, így gyakorlatilag egy közbeiktatott szereplőn keresztül simán meg lehet kerülni a rendszert, a termékek árazásán pedig nem érte el a szabályozás a várt hatást.

Még nagyobb felfordulást okozott volna, ha megvalósul az eredeti elképzelés, és a szabályozást visszamenőlegesen is bevezetik, ebben az esetben ugyanis a biztosítóknak azokat az összegeket is ki kellett volna fizetniük az ügyfeleknek, amely a múltban kifizetett visszavásárlási értékek és a szabályozásnak megfelelő értékek különbözetét jelentette. Vagyis például ha egy ügyfél 2000-ben indított egy biztosítást, amit 2002-ben felmondott és a 0 százalékos visszavásárlási érték miatt az összes pénzét elbukta, 2016 elején vissza kellett volna kapnia a 14 évvel ezelőtt befektetett pénzének a 96 százalékát. Mivel a lengyel biztosítók nagy része több tízezer-százezer ilyen szerződéssel rendelkezik, országos szolvencia-probléma és csődhullám követte volna a törvény beiktatását, ezért a szabályozó maga is úgy gondolta, hogy ha már előre nem is egyeztetett a biztosítókkal, utólag azért érdemes lenne ezt megtennie. Információink szerint a szabályok ilyen utólagos közös értékelése meg is kezdődött.

Hollandia

Hollandiában szintén egy viharos fogyasztóvédelmi perhullám vezetett oda, hogy mára már gyakorlatilag a teljes egyéni megtakarítási célú életbiztosítási piacot megsemmisítették két átgondolatlan szabályozáson keresztül, kiöntve a fürdővízzel a gyereket is.

A 2006-ban indult fogyasztóvédelmi perek nagy része a mai napig nem zárult még le, a probléma mindig az volt, hogy a megtakarítási célú biztosításokat túl drágának gondolták az ügyfelek, az ezzel kapcsolatos reklamációkat igyekezett kielégíteni a biztosítók költségeinek maximálásával és a jutalékrendszer radikális átalakításával a holland felügyelet (AFM), amellyel gyakorlatilag nemcsak a biztosítók bevételi lehetőségeit vágták meg nagyon komolyan, hanem az értékesítési modelljüket is felborították:- Évi 2,5 százalékban maximálták az újonnan köthető termékek által elvonható költségeket,

- a múltban kötött biztosítások költségét pedig évi 3,5 százalékban. Hollandiában is szóba jött az utólagos kompenzáció lehetősége, viszont erre a kérdésre még nem kellett végleges választ adnia a hatóságnak.

- Egy második fázisban pedig betiltották azt az egyébként világszerte elterjedt módszert, hogy a biztosító a szerződésért jutalékot fizet az értékesítést lebonyolító személynek. Helyette 2013 óta az ügyfélnek kell ezt megtennie az ügyféllel egyeztetett javadalmazás (customer agreed commission) keretein belül. A célja ennek az volt, hogy az értékesítő inkább tanácsadóként tudjon funkcionálni és tényleg ne azt a terméket ajánlja az ügyfélnek, amelynek a legmagasabb a jutaléka, amely sajnos szintén világszinten elterjedt szokás.

A két fázisos szabályozás eredménye az lett, hogy egyéni személybiztosítást már szinte nem is értékesítenek, csak vállalati szinten, az értékesítők jelentős része pedig vagy átállt a nem-élet termékekre, vagy más mesterség után nézett, azóta betöltetlen űrt hagyva maga mögött a lakossági megtakarítások piacán.

Németország

Németország sajátossága egyrészt az, hogy a befektetési egységekhez kötött (unit-linked) biztosítások helyett itt inkább a klasszikus biztosítások népszerűek, másrészt pedig hogy egy egységes piacfelügyeleti szabályozás helyett több bírósági ügy lezárásaképpen keletkezett ítéletek formálták azt a precedens-alapú jogi környezetet, amely a biztosítók jelenleg fennálló szabályrendszerét adja, csak kisebb részben játszanak szerepet a szabályozói intézkedések. Ennek része többek közt, hogy:

- még a költségek átlátható bemutatását (is) célzó PRIIPS előtt megtörtént az első költségszabályozás. A magyar Teljes Költségmutató-rendszerhez (TKM) hasonló egységes mutatókat hoztak létre, majd rábízták a piacra, hogy a drágább termékek maguktól kiszoruljanak, valamint 2014-ben a szerzési jutalékokat az éves díj 2,5 százalékának megfelelő mértékben maximálták.

- A visszavásárolt összeg minimum elfogadható mértékét viszont Lengyelországhoz hasonlóan itt is meghatározták. Maga a szabályozás kevésbé lett szigorú, mint Lengyelországban, viszont visszamenőlegesen is kompenzálni kellett azokat az ügyfeleket, akik ezt kérték.

- Sajátossága viszont Németországnak, hogy történelmi hagyományként a biztosítók hasonló, részben teljesen megegyező szövegű szerződéses feltételeket alkalmaztak, ez megnyitotta a lehetőséget arra, hogy egy bírósági ítélet egységesen szabályozza a piacot.

Egyesült Királyság

Az Egyesült Királyságban a biztosítók vegzálása helyett a teljes pénzszektorra vezetett be átfogó szabályozást 2012-ben a felügyelet (FCA), többek között azzal a céllal, hogy a pénzügyi szektorban dolgozók képzési feltételeit szigorítsák, így növelve a szakmai színvonalat, amit a dolgozók nyújtanak:

- Felsőfokú végzettség - a magyar gyakorlathoz hasonlóan - továbbra sem lett elvárás a pénzszektorban, viszont a munkahelyi képzéseket hosszabbá és alaposabbá tették.

- Egyes befektetési (benne unit-linked) termékek esetén a biztosítói jutalék fizetését korlátozták.

- Emellett betiltották az úgynevezett "trailer fee-t", amit befektetések esetén az ügyfél vagyonát kezelő intézmény (jellemzően egy alapkezelő) az értékesítőnek, vagy értékesítést végző intézménynek fizet.

A képzési feltételek valamelyest szigorodtak, a rendszeresen fizetett jutalékok pedig enyhén csökkentek, a tapasztalt, főállású érétkesítőket és biztosításközvetítőket nem érintette komolyan az új szabályozás. Így a független közvetítők száma 10-20 százalékkal csökkent, a részmunkaidősök javarészének ugyanis már nem érte meg az energia, amit a képzésekbe beleöltek volna.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Tőke, hitel, tőzsde: Székesfehérvárról indult a Portfolio és a KAVOSZ őszi országjárása

Székesfehérváron jártunk!

Még mindig a fast fashion uralja a plázákat, de a háttérben már érik a változás

A Portfolio Property Investment Forum 2025 második szekciója három gazdasági húzóágazatot állított fókuszba.

Olyat villantott a keleti nagyhatalom a repülőgép-hordozójával, amelyre eddig csak Amerika volt képes

Ezzel a nagyon szűk elitbe került.

Durván emelheti a tétet a NATO? Nukleáris bombákat hordozó gépeket kaphat Oroszország a hátsó kertjébe

Elindult a tanácskozás az európai fővárosokban.

Gaál József: "Ha csak a finanszírozás lenne a vállalkozások problémája, nyugodtan hátradőlhetnénk"

Kecskeméten folytatódott a Portfolio és Kavosz közös rendezvénysorozata.

Nem temetni kell Európát és Magyarországot, hanem most kell rájuk fogadni!

Magyarország is sokat profitálhat a most elindult trendekből.

Hogyan finanszírozzuk ma a vállalkozásunkat?

A jelenlegi gazdasági környezetben - emelkedő változó kamat környezetok, szűkülő hitelkeretek, lassuló növekedés és fokozódó piaci bizonytalanság mellett - a vállalatfinanszírozás strat

Megsarcolja az OTP a Revolut bankkártyákat?

Szeptember 19-től az OTP Bank új díjat vezetett be, ami a külföldi bankok által kibocsátott bankkártyákat terheli abban az esetben, ha a kérdéses plasztikkal az OTP Bank bankautomatájából ves

Pusztító koktél villámaszályok és hőhullámok

A villámaszályok a klímaváltozás egyik legaggasztóbb jelenségei közé tartoznak, amelyek hatását a szélsőséges hőség drámaian felerősíti.

Az AI nyertesei és vesztesei: Magyarország hátulról az ötödik

A mesterséges intelligencia rohamos terjedése alapjaiban formálja át a gazdasági növekedésről szóló várakozásokat. Cikkünkben bemutatjuk, hogy az AI milyen csatornákon keresztül járulhat ho

Végre egy komoly grafikon

Máris hiányoznak a habkönnyű témák. Nyáron a klímagyilkos Buksiról, a pisztáciáról, a metánt pöfögő marhákról szóltak a hírleveleink - kis cuki témákról, amik nem kavarják... The po

Közép-Európát az összevisszasága teszi alkalmazkodóképessé

Közép-Európa túlélését pont az a töredezettség, autonómiavágy és sokértelműség biztosítja, amit szeretünk benne és amit sokszor fejlődése korlátának tekintünk. Közép-Európa sajá

A társasági adó egy érdekes állatfaj

Az elmúlt héten élénk párbeszéd és találgatás indult az esetleges TAO-emelésről, ezért megkérdeztük Regős Gábort, a Gránit Alapkezelő vezető közgazdászát - lentebb a válaszai. The po

És a tengeralattjárókat ki fogja szabályozni?

E heti adásunkban mi úszunk, a tengeralattjárók viszont elsüllyednek. Szabó Dávid meg szakért. Valamelyest. Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók..

Semmi sem állítja meg a forint dicsőséges menetelését?

Lehet még erősebb a hazai fizetőeszköz?

Szinte naponta hagyják abba a tejtermelést a kis tehenészetek

2800-3000 gazdaság maradt a tízezres nagyságrendből.

Megjött az év egyik legjobban várt döntése – Mit várhatnak ettől a befektetők?

Jöhet a kamatcsökkentési ciklus?

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod