Rejt még meglepetéseket a magyarok kedvenc nyugdíjcélú megtakarítása

Hol van a pénzem?

Ha egy értékpapírszámlán keresztül egy (aktívan kezelt) befektetési alapba tesszük a pénzünket, az éves, féléves jelentésekből általában pontosan ki tudjuk deríteni, hogy milyen értékpapírokba fektet az alap,egy önkéntes nyugdíjpénztár esetén viszont erről jellemzően fogalmunk sincs.

Amikor a nyugdíjpénztári megtakarításunk elhelyezéséről döntünk,- általában választhatunk óvatos, klasszikus, kiegyensúlyozott és kockázatos portfóliók közül, vagy ezeknek valamilyen fantázianévvel illetett változatával,

- a pénztárak általában leírják azt is, hogy milyen időtávra ajánlottak ezek a portfóliók, tehát látszólag a felmerülő kockázatokkal és ezeknek kezelési módszertanával is tisztában lehetünk.

A portfóliók összetételével kapcsolatban viszont kevésbé közlékenyek a szolgáltatók:

- bár van olyan pénztár, amely pontosan leírja, hogy milyen súlyban, milyen indexeket követnek a befektetései,

- és van olyan is, ahol minimum, maximum és célértékeket határoznak meg (ami akár 0 és 100% közé is eshet adott eszköz esetén),

- főleg utóbbi esetben pontosan nem tudhatjuk, hogy épp a portfólió 10 vagy 90 százaléka hever például fejlett európai részvényben, és ezen belül is melyekben.

Hogy pontosan milyen eszközöket vásárol meg a pénztár a pénzünkön; vagy hogy más alapokba, vagy közvetlenül értékpapírokba, esetleg származtatott ügyletekbe fektet-e a megtakarítási portfóliónk, arról jellemzően nem kapunk információt.

Pedig nem mindegy például, hogy a portfóliónk "európai részvényekbe" fektető része- egy jól diverzifikált, olcsó, indexkövető ETF-be teszi a pénzünket,

- vagy egy kockázatos, jelenleg rosszul teljesítő bankrészvény-portfóliónak visszapattanására akar spekulálni.

A kockázati szint mellett a növekedési kilátások felmérése is fontos lehet egy pénzügyileg tudatosabb pénztártagnak, akinek nyilván nem mindegy, hogy húsz évre indított megtakarítása 2, vagy esetleg 5 százalék hozamot ér el évente.

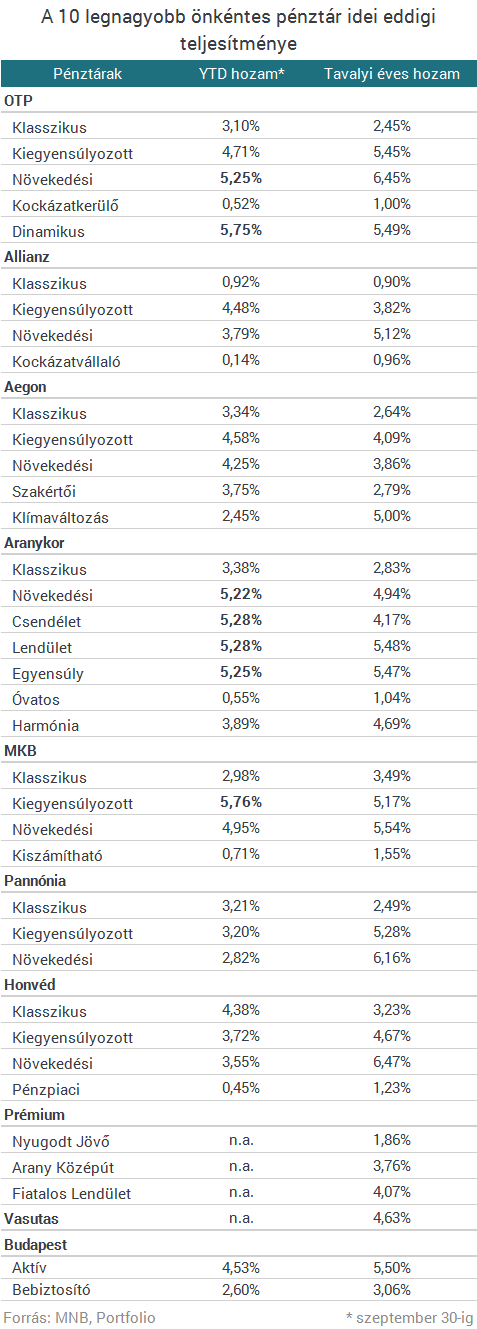

Mennyit hoz?

Szintén problémás kérdés lehet meghatározni a pénztári befektetések pontos árfolyamát (és így a hozamát), hiszen- alig van pár szolgáltató, amely feltünteti minden nap a befektetési portfólióinak árfolyamát,

- a pontos értékekről mindössze az MNB évente megjelenő hozamadataiból tájékozódhatunk,

- hiszen a felügyelet oldalán található, aktuális összefoglaló is hiányos.

Persze a saját egyenlegét többnyire minden tag láthatja online, viszont más, esetlegesen választható portfóliókét többnyire nem. A transzparencia hiányát az okozza, hogy míg némely pénzátár elszámoló egységes nyilvántartást vezet (vagyis egy befektetési alaphoz hasonlóan mutatja ki az árfolyamát), más szereplők nem ilyen rendszert használnak.

Röviden összefoglalva tehát, nemcsak, hogy nem tudjuk eldönteni, hova van befektetve a pénzünk, de még azt is erősen nehézkes megállapítani, hogy éppen hogy teljesít a befektetésünk.

Vannak rejtett költségek is

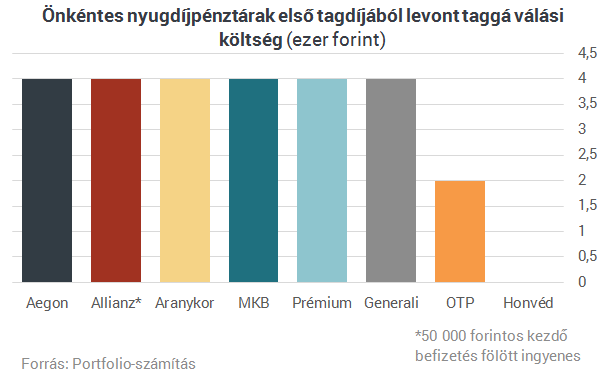

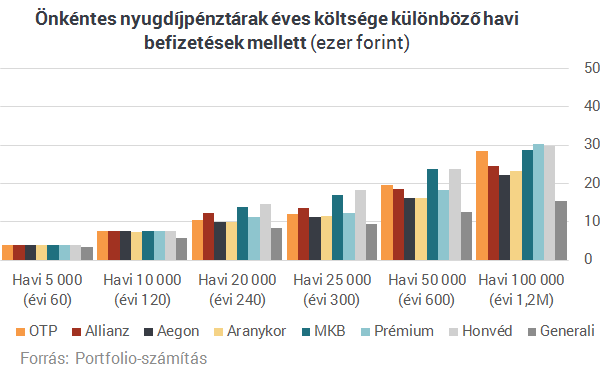

Ha rendszeresen fizetjük önkéntes nyugdíjpénztári megtakarításunkat, alapvetően három lényegesebb költségelemmel találkozhatunk:- A taggá válás költségét,

- a működési és likviditási tartalékként működő sávos, folyó költséget,

- valamint a befektetési szabályokban, alapszabályokban többnyire nem megtalálható mögöttes vagyonkezelési költséget kell kifizetnünk - ennek rejtett mivolta már csak azért is problémás, mert ez a költségelem képezi a pénztárak legnagyobb bevételi forrását (amennyiben ez saját vagyonkezelőn keresztül történik).

A nyolc legnagyobb taglétszámmal rendelkező önkéntes nyugdíjpénztárat megvizsgálva levonhatjuk azt a következtetést, hogy a taggá válás minimális ráfordítást igényel, mindössze párezer forintos költség, de van, ahol ingyenes.

Az önkéntes nyugdíjpénztárak fő bevételi forrását mégsem a befizetésarányos költségek jelentik, hanem a teljes vagyonra vetített portfóliókezelési költség, amelynek létéről a pénztárak tagja általában még csak nem is tud, pedig például megtakarítási célú életbiztosítások esetén már a Teljes Költségmutató (TKM) ezeket az elemeket is tartalmazza.

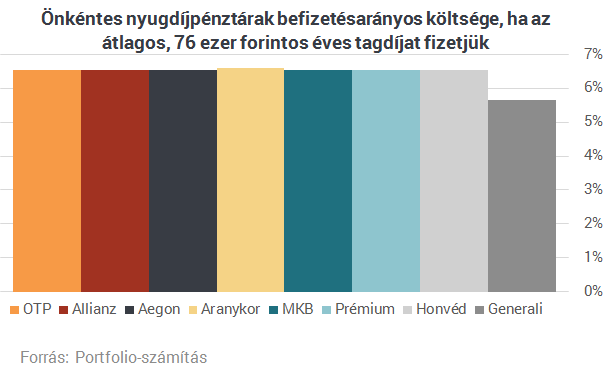

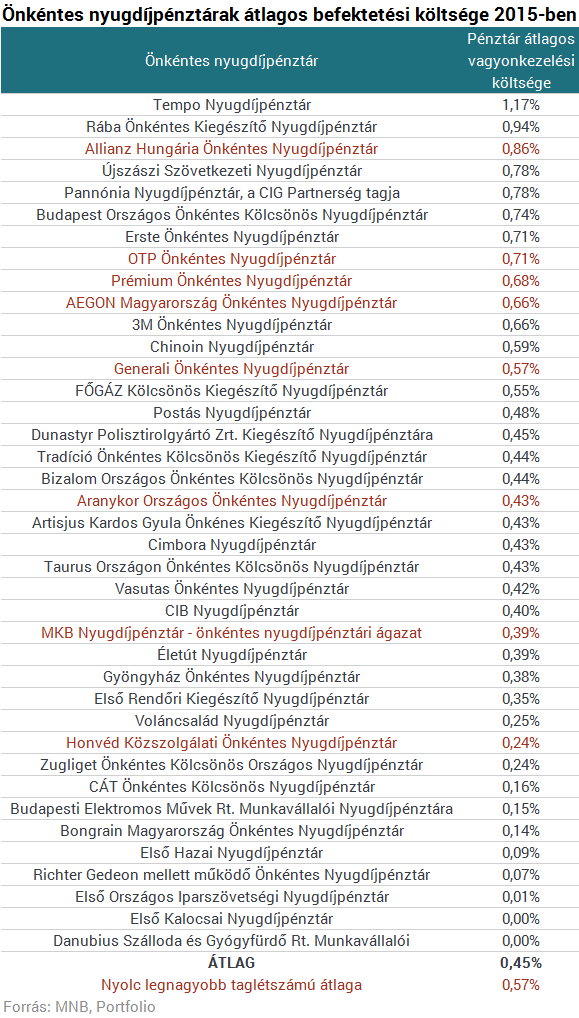

A szektor egészére vonatkozó MNB-adatok alapján van csak információnk arról, hogy ez a költségelem mekkora részét képezi a teljes költségterhelésnek: a legfrissebb, 2014-es díjterhelési mutatói alapján a pénztárak legnagyobb költségelemét már a rejtett vagyonkezelési költség képezi - a teljes, 0,78 százalékos átlagos díjterhelésből 0,47 százalék a befektetés menedzselésének költsége. Ez a mutató egyébként az aktuális évben a pénztár teljes portfóliójából levont költséget vizsgálja, tehát olyan tagok adatai torzíthatják a statisztikát, akiknek a vagyona a pénztárban van, viszont nem fizetnek tagdíjat.Az alábbi táblázatban az MNB által közzétett bruttó és nettó hozamok különbségéből számoltuk ki, hogy mennyi lehetett az önkéntes nyugdíjpénztárak súlyozatlan átlagos vagyonkezelési költsége:

Várható, hogy átláthatóbb lesz?

Két törvényi változás is következik, ami az önkéntes nyugdíjpénztárakat és pénztártagokat érintheti: a MIFID II és egy május végén elfogadott módosítás az Önkéntes Kölcsönös Biztosító Pénztárakról szóló (Öpt.) törvényen:- A MIFID II irányelv szerint az összes befektetési terméknek részletes tájékoztatóval kell rendelkeznie, amelyben minden költséget legalább évente egyszer fel kell tüntetni. Ezen kívül a jogszabályok a termékek ügyfeleinek külön beleegyezése nélkül végrehajtott portfóliókezelést, a mögöttes befektetések összetételének transzparenciáját, valamint a tájékoztatók terjedelmét és tartalmát is szabályozni fogják majd, ezekről azonban konkrétumokat még ritkán hallani. A szabályozás 2018 januárjában lép életbe, legfrissebb információink szerint az önkéntes nyugdíjpénztárakat - mivel nem befektetési vállalkozásokként, befektetési szolgáltatóként működnek - nem fogja érinteni, ettől függetlenül a helyi szabályozóknak kell a rendelkezést beiktatniuk, így nem kizárt, hogy az MNB a pénztárakat is szabályozni fogja, bár a felügyelet erre nem adott semmilyen előrejelzést.

- Az Öpt. módosításának értelmében a toborzásért csak a befolyt tagdíj 20 százalékának megfelelő jutalékot fizethet ki a pénztár, csak a működési tartalékból, az első két évben. Mivel ez a limit magasabb, mint a jellemzően maximum 10 százalékos működési költség, amit a pénztárak elvonnak, ha csak nem dönt az összes nagy szereplő arról, hogy egyszerre megduplázza a költségeit (amit jelenleg nem tehetnek meg), ennek a törvénynek semmilyen hatása nem lesz.

Végül érdemes leszögezni, hogy az önkéntes nyugdíjpénztárak kiváló öngondoskodási formát jelentenek, a probléma egyedül a transzparencia hiányával van: miközben a befektetési alapokra, megtakarítási biztosításokra egyre szigorúbb átláthatósági szabályok vonatkoznak, a pénztárakat egyelőre érintetlenül hagyta a szabályozó.

A pénztárak előnyeiről itt írtunk:A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Váratlan fordulat: az európai vezető szerint Putyin hatalmas gesztust tehet Zelenszkijnek

Eddig nem erről volt szó.

Ismeretlen drón zuhant le a NATO hatalom területén: mindenki meglepődött, mi volt a valódi cél

Másra lehetett gondolni.

Szörnyű fegyvert vett elő Moszkva: kiderültek a részletek

Ellene mennek a nemzetközi megállapodásnak.

Trump lényegében háborút hirdetett az egyik legnagyobb amerikai város ellen: „Imádom a reggeli deportálás illatát!”

Ikonikus filmjelenetet vett elő.

Elfogyott Trump türelme: kemény ultimátumot adott, mostantól lelövik a veszélyes vadászgépeket

Súlyos biztonsági problémák merültek fel.

Macy's Inc - kereskedés

Tavaly októberben vásároltam, nem is keveset, mert akkor azt hittem, hogy a korrekciónak vége, és már egy felfelé tartó impulzusba ülök bele pár hétre. Hát nem, az a korrekció idén április

Hasznos útmutatót ad Odüsszeusz az élet bolyongásaihoz

Az Odüsszeia kódja ma is friss. Fontos kérdésekben ad iránymutatást az eposz: mi múlik rajtunk és mi nem; mit lehet megúszni és mit nem; mi a nők szerepe a világban; milyen erők alakítják az

HR trendek 2025-2026

A magyar munkaerőpiac 2025-ben fordulóponthoz érkezett. A gazdasági bizonytalanság, a technológiai fejlődés és a társadalmi elvárások együtt formálják át a vállalatok működését. Az elk

Hullámok hátán a zöldebb energia felé

A tengerek, óceánok hullámzása és az árapály régóta ismert, állandó és kiszámítható energiaforrás. Az energetikai szakértők egyre többen hangsúlyozzák, hogy az

Deák Ferenc eladná a lelkét egy lakásért? (feat. Szabó László)

Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Podcasts és Soundcloud

Sosem látott pénzt költött el a leggazdagabb liga, de megfizetik az árát

Több, mint 1.360 milliárd forint - ennyit költöttek el az angol első osztály, a Premier League focicsapatai játékosokra a nyáron. Bődületes rekord, amit egy másik... The post Sosem látott pén

Jóléti társadalom megoldja a problémáidat?

Talán senki számára nem kérdés, hogy a világ gazdagodásával nem szabadultunk meg a gondjainktól. Sőt, sokszor a "gazdagabb" országokban "rosszabbul" élnek az emberek, mint a "szegényebbek

Kik vehetnek fel 10% önerő mellett Otthon Startot és kikre nem érvényes a könnyítés?

Szeptember másodikától módosította az MNB az adósságfék szabályokat. Így szélesebb réteg vehet fel minimális 10% önerő mellett lakáshitelt. Mindenképpen érdemes leszögezni, hogy a válto

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Olyan csúcsokat támad a forint, amit kevesen hittek – Mi történik?

A Közgazdász-vándorgyűlésen elhangzottak a magyar devizát is megmozgatták.

A Labubu babák a tőzsdén is tarolnak

Amikor az eredetit gyártja Kína, a másolatot a világ.

Pickup tuning a határban: ezek az extrák most a gazdák és vadászok kedvencei

A pickupok ütőképességét az extrák adják.