Feltámadtak a lakástakarékok! Mutatjuk, mennyit kaszálhatsz rajtuk

Bónuszok

Állami támogatás helyett az új termékek bónuszokra és kedvező kamatozású hitelekre építenek. A bónuszok a korábbi állami támogatáshoz hasonlóan befizetésarányosak, ezért nem jelentenek ugyanakkora tőkearányos éves hozamot, egyik lakáskassza sem biztosít 2,5%-ot elérő EBKM-et.- a Fundamentánál kétféle termék érhető el: az egyik (Gondoskodó módozat) 5%-os befizetésarányos kamatbónuszt kínál, míg a másik (Gyarapodó módozat) 5-22,5%-os bónuszt ír jóvá. Itt 5 eltérő futamidőre köthetünk szerződést magasabb kamattal, a kamatbónusz 5%-tól indul 6 év 7 hónapos szerződés esetén, majd 2,5 százalékpontot növekszik az ezt követő két módozatnál, 10 év után pedig 5-5 százalékponttal, amíg 16 év 1 hónapnál el nem éri a 20%-ot. Ha 100 ezer forintot fizetünk be, az előző felálláshoz képest még 2,5 százalékponttal növekszik a kamatbónuszunk 10 évnél hosszabb szerződés esetén, így a 16 év 1 hónapos szerződés már 22,5%-os bónuszt fizet.

- Az OTP szintén futamidőtől függően 5 és 10%-os kamatbónuszt kínál,ezen felül még 5% kamat elérhető olyan ügyfeleknek, akik legalább 15 millió forint értékben OTP-s hitelt is felvesznek.

- Az Erste frissen megjelent termékei 8,33%-os (Fix módozat), illetve 5-10%-os befizetésarányos kamatbónusszal (Növekedő módozat) jelentkeznek. Itt 5%-tól indul a kamatbónusz 1. évben és évente 1 százalékpontot emelkedik, míg 6. évben el nem éri a 10%-ot, melyet ezután még kétszer írnak jóvá egy 8 éves szerződés esetén.

Korai felmondás esetén a kamatbónusz elvész az összes LTP-terméknél, kivétel ez alól az Erste, ahol hat év utáni felmondás esetén az addig jóváírt bónuszok megmaradnak.

Futamidő

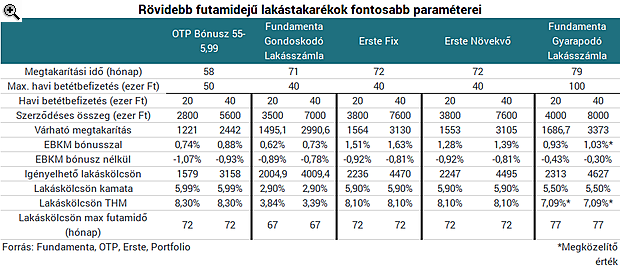

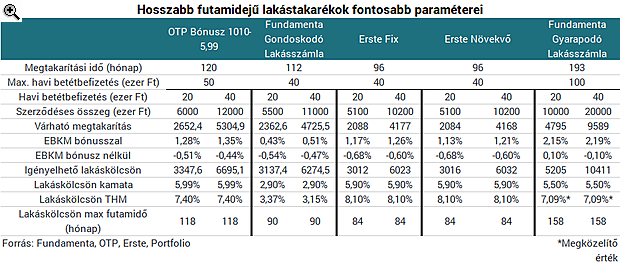

Mind a három szolgáltató eltérő futamidővel kínál lakástakarék-termékeket, még egy szolgáltatón belül is lehetnek eltérések:- a Fundamenta Gondoskodó terméke 71-től 112 hónapig, a Gyarapodó terméke 79-től 193 hónapig terjedő futamidőt kínál,

- az OTP terméke 58-tól 120 hónapig tartó futamidőt kínál,

- míg az Erste termékei 72-től 96 hónapig tartó futamidővel működnek.

Hozamok

A korábban államilag támogatott termékek legfőbb vonzereje a 10% fölötti tőkearányos hozam volt, a mostani termékeknél bárelső látásra elég attraktívnak tűnik a befizetésarányos 5-22,5%-os kamatbónusz, tőkearányosan ez alig 0,43-2,44% hozamot jelent.

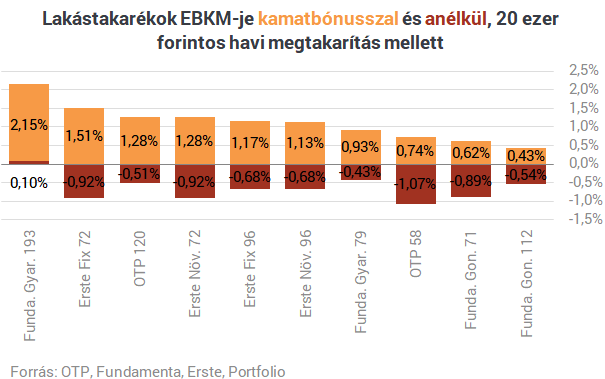

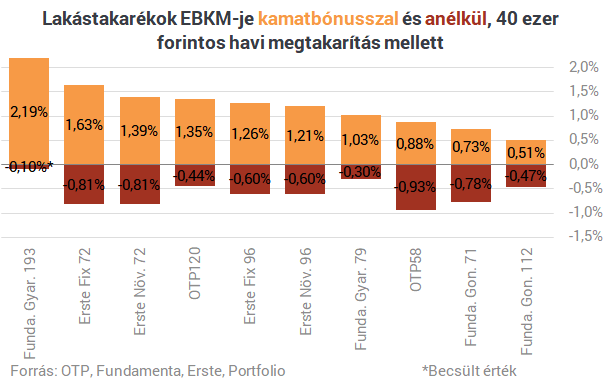

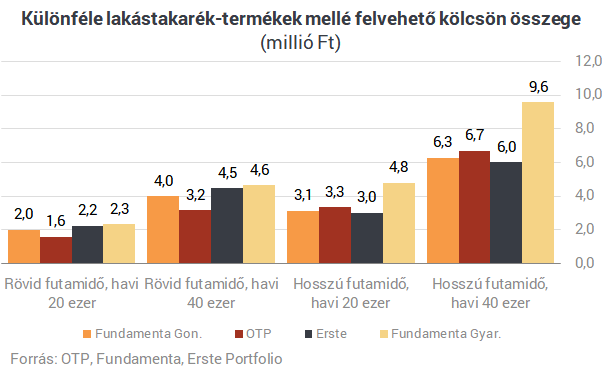

Készítettünk néhány összehasonlítást arról, hogy különféle havi befizetések mellett milyen kondíciókkal találkozhatunk a pénztárak új termékeinél.A modellszámításinkban havi 20 ezer forintot és havi 40 ezer forintot helyeztünk el a lakástakarék-termékekbe, az előbbi a volt állami támogatás kimaxolásához szükséges összeg volt, míg az utóbbi a maximum összeg, melyet minden szolgáltatónál be tudunk fizetni úgy, hogy még bónuszt is kapjunk rá (az OTP-nél 50 ezer forint, míg a Fundamenta Gyarapodó számlánál 100 ezer forint).Fontos ismét hangsúlyozni, hogy a három lakástakarék termékei eltérő futamidőre elérhetők, mindegyiknél a minimummal és maximummal számoltunk.

Havi 20 ezer forintot befizetve a legmagasabb EBKM (ez a mutatószám a termékek költségekkel, díjakkal korrigált, nettó éves, átlagos betéti kamatait mutatja) 2,15%, ami a Fundamenta kifejezetten hosszú távú, 193 hónapra szóló megtakarítása mellett érhető el, rövidebb időtávokon az Erste fix terméke kínálja a legmagasabb tőkearányos hozamot, 1,51%-kal, 72 hónapos futamidő mellett. Jól látszik, hogy a költségek miatt még a betéti kamatok mellett is negatív a lakástakarékok hozama, ha nem jár rá bónusz, ez alól egyedül a Fundamenta hosszú távú Gyarapodó számlája kivétel.Az OTP-nél egyébként hirdetményük szerint havi 20 ezer forinttal 2,1%-os EBKM-et is el lehet érni (a maximum 2,19% 50 ezer forintos havi befizetésnél), ha 15 millió forint új OTP-lakáshitelt veszünk fel a termék mellé - az egységesség és az akció vélhető átmenetisége miatt ettől most a táblázatban eltekintettünk.

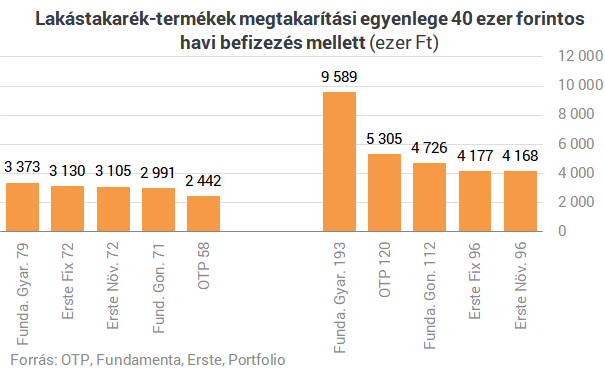

Ha a 20-40 ezer forintos példánál maradunk, még mindig a Fundamenta leghosszabb termékével érhető el a legnagyobb megtakarítási összeg, de ha "csak" 10 évre szeretnénk elköteleződni, az OTP-nél halmozhatjuk fel a legnagyobb összegeket, míg a legrövidebb időtávon szintén a Fundamenta Gyarapodó számlája a legjövedelmezőbb.

így megtakarítási céllal nem igazán érdemes a lakástakarékok likviditási korlátját felvállalni pusztán a hozam miatt.

A lakástakarékok pusztán megtakarítási célra történő használata mellett az egyetlen érv az adómentesség és az OBA-védelem lehet (a június 1 után kibocsátott állampapírok egyébként kamatadó mentesek lesznek).Hitel

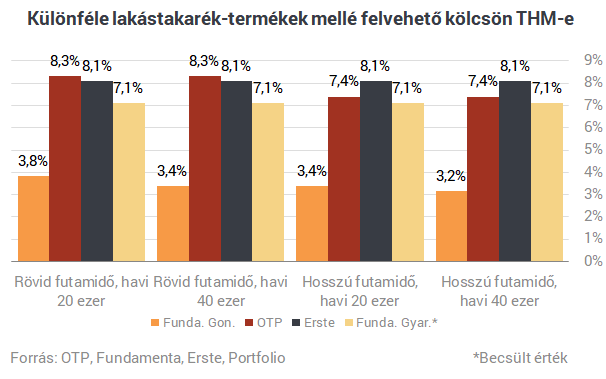

Sokkal nyomósabb érv a lakástakarékok mellett a kedvező, futamidő végéig fix kamatozású hitelA Fundamenta Gondoskodó számlája 2,9%-os kamat mellett kínál 67-90 hónapos max futamidőre lakáskölcsönt, aminél lehetetlen ma jobbat találni bármely pénzintézetnél (még az úgynevezett "CSOK-hitelnél" is kedvezőbb),

a többi lakástakarék termékeinél egyébként még a Fundamenta Gyarapodó számlához kapcsolódó hitel is kedvezőbb, hiszen 5,55%-os hitelkamatot kínál 77 hónapos futamidővel, míg az OTP 5,99%-os kamattal, 72-118 hónapra, a az Erste pedig 5,9%-os kamattal 72-84 hónapra kínál hiteleket.A Teljes Hiteldíjmutatókat (THM) vizsgálva is megállapíthatjuk, hogy a Fundamenta konstrukciója lényegesen kedvezőbb versenytársainál (a Gyarapodó számla THM-értékei konkrét szerződéstől függően 1-10 bázispontos eltérést mutathatnak az ábrán szereplő értékhez képest).

Ami nem változott

- A költségek: a számlanyitási díj a szerződéses összeg (betét+kamatok+hitel) 1%-a maradt, a számlavezetési díj szintén 150 forint / hónap maradt (a számlanyitási díj továbbra is nullázható bizonyos akciók keretein belül).

- Egyelőre a betéti kamatok is változatlanok: 0,1%-ot kínál mindhárom szolgáltató, kivétel ez alól a Fundamenta Gyarapodó számlája, amely mellé 0,5%-os betéti kamatot kínáló módozat is elérhető.

- A lakástakarékokban összegyűlt pénzt továbbra is lakáscélra költhetjük el, a kiutalási időszak 2 hónap maradt.

Összegzés

A 30%-os állami támogatás elvétele jelentősen csorbította a lakástakarék-konstrukciók attraktivitását, a szolgáltatók eddig úgy tűnik, nem tudtak olyan terméket a piacra dobni, ami felérne a régi LTP-szerződések vonzerejével:- a legmagasabb hozamot kínáló, 16 éves lekötés mellett elérhető fundamentás termék 2,44%-os EBKM-je alacsonyabb, mint az egyéves lakossági állampapírhozam (3%), de egyes konstrukciók EBKM-értékeimég az 1%-ot sem érik el. Cserébe nagyon komoly feltételeknek kell megfelelnünk: korai hozzáférés esetén bukjuk a bónuszt, csak lakásra költhetjük és meg kell várnunk a két hónapos kiutalást is. Kevés befektetői érv szól a lakástakarékok mellett: az OBA-védelem és a tervezhetőség lehetnek ilyenek.

- A Fundamenta 2,9%-os kamatozású hitele rendkívül attraktív, viszont maximum 6,3 millió forintos összeggel lehet felvenni, ami megtakarítással együtt 11 millió forintos szerződéses összeget eredményez. Ennyiből még mindig nagyon nehéz a jelenlegi ingatlanárak mellett egy lakást megvenni, bár nagyobb segítséget jelenthet, mint a régi, maximum 8 millió forint körüli szerződéses összeget kínáló konstrukciók, igaz, a mostani összeghez jóval többet is kell havonta félretennünk.

Íme az új lakástakarékok fontosabb paraméterei 20 és 40 ezer forintos havi megtakarítás mellett:

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Friss részletek derültek ki a nemzeti gárdistákra támadó férfiról - Bedőlt Trump elmélete

Nem Joe Biden alatt hibáztak a hatóságok.

Véget ér egy korszak Magyarországon: titokban már elindult a felkészülés az orosz gáz utáni életre

A gázárak nem is az LNG-költségek miatt, hanem a tranzitdíjak miatt ugorhatnak meg.

Így segíthet az AI az infláció előrejelzésében

Az algoritmusok a gazdaságpolitikai tervezésben is egyre fontosabb szerepet kapnak.

Az orosz hadsereg behatolt a donyecki Hrisine településre

Innen próbálkoztak korábban támadásokkal az ukránok.

Az amerikai külügyminiszter szerint előrelépés jöhet az ukrajnai békemegállapodás felé

Bizakodó Marco Rubio.

Könnygázzal oszlatták fel a tiltakozó gazdákat: botrány robbant ki az EU-s támogatások miatt

Összecsaptak a rendőrökkel.

Boldogan elvállalná az amerikai jegybankelnöki posztot a legesélyesebb jelölt

Egyre erőteljesebbek a találgatások.

2026 sötét oldala: 5 kockázat, amiért már most idegesek a profik

A Bank of America vallatta a nagyokat.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

Az MNB behúzta a kéziféket - Megéri beszállni a túlfűtött lakáspiacra az olcsó hitel miatt?

Miközben az országot elöntötte az Otthon Start generálta vásárlási láz, a piac mélyén vészjósló folyamatok zajlanak. A Magyar Nemzeti Bank (MNB) friss jelentése szerint a lakásárak elszaka

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Húsz éve töretlen az osztrák levegővédelmi törvény sikere

Az osztrák Immissionsschutzgesetz-Luft jó példa arra, hogyan lehet hatékony környezetvédelmi célokat közlekedéspolitikai eszközökkel támogatni.

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.