Nagy tévedés, amit eddig hittünk - Kevesek kiváltsága lett a lakáshitel

Lakáshitelt vennél fel? Használd a Pénzcentrum kalkulátorát! Közzétette éves lakáshitelezési statisztikáit a KSH, így az MNB szokásos havi adataihoz képest új megvilágításban tekinthetünk a piacra. Néhány érdekes adat az elemzésből:

- 2018 végén 3324 milliárd forint volt a lakosság lakáshitel-állománya, ami évi 10,3%-os emelkedést jelent, és a GDP-hez képest változatlanul 7,9%-nak felel meg,

- a teljesítő hitelek aránya elérte a 95%-ot, a nem teljesítő kitettség mindössze 5,1% volt,

- a hitelintézetek által folyósított CSOK támogatások száma 7,2%-kal (31 202-ra), összegük 1,8%-kal (71,3 milliárd forintra) nőtt 2017-hez képest,

- a CSOK-ot 61%-ban használt lakásokra, 31%-ban új lakásokra vették igénybe, a folyósított CSOK-összegek megoszlását tekintve azonban a teljes összeg 39%-át fordították használt, 61%-át új lakásra.

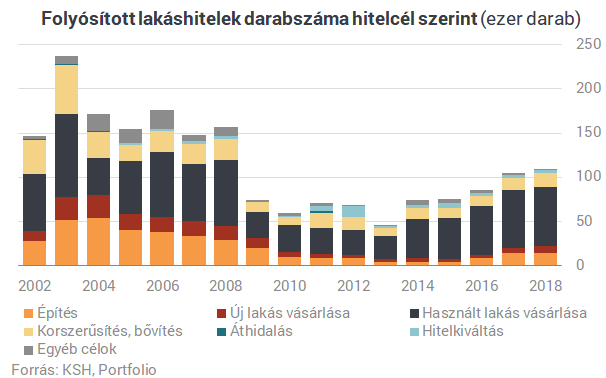

A fentieknél még érdekesebbnek tűnik, hogy miközben a csapból is az folyik, milyen sok lakáshitelt vesz fel a magyar lakosság, ez a darabszámban alig látszódik: tavaly 108 845 lakáshitelt folyósítottak a hitelintézetek, ami csak 4,1%-kal múlja felül az egy évvel korábbit. A felvett lakáshitelek darabszáma kevesebb mint fele a 2003-as, és alig kétharmada a 2008-as csúcsnak.

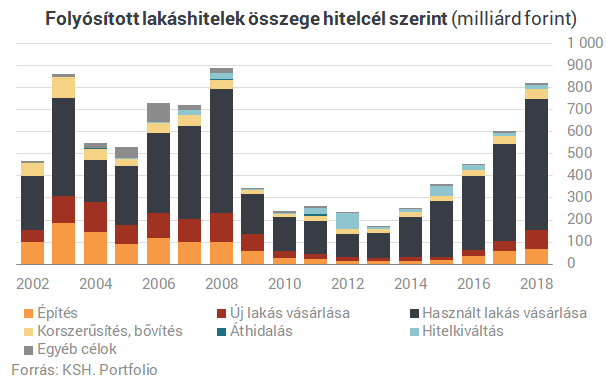

Amiért mégis a lakáshitelezés dinamikus bővüléséről szokás beszélni, az a kihelyezett összeg látványos növekedése. Tavaly 823 milliárd forintnyi lakáshitelt folyósítottak a hitelintézetek, ami 36%-kal több az egy évvel korábbinál, ráadásul nagyobb volt a növekedési ütem, mint egy évvel korábban, amikor "csak" 33%-os bővülést regisztrált a KSH.

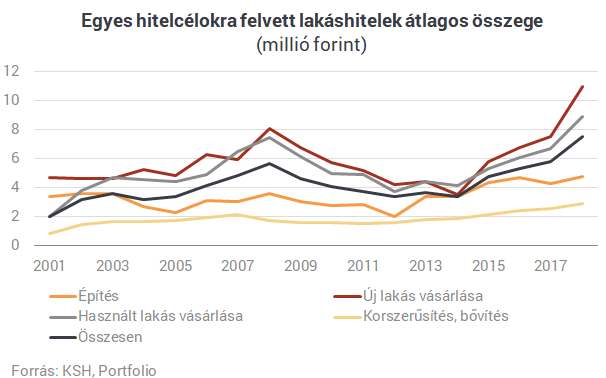

A fentiekre természetesen az átlagos hitelösszeg növekedése ad magyarázatot. Különösen tavaly volt megfigyelhető ez, ami arra utal, hogy a lakosság megtakarításai (önerő) nem képesek tartani a lépést a lakásárak növekedésével. Egy átlagos folyósított lakáshitel 7,6 millió forint volt tavaly. Használt lakásokra 8,9 millió forintot, új lakás vásárlásra 11,0 millió forintot vett fel a lakosság átlagosan, utóbbi 45%-kal több, mint egy évvel korábban.

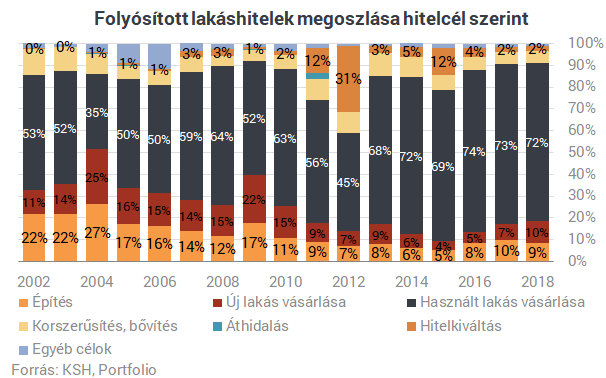

A folyósított lakáshiteleken belül tavaly is elsöprő arányt képviseltek a használt lakásra fordított összegek, amelyek aránya 72% volt. Némileg csökkent az építésű célú, 7%-ról 10%-ra nőtt viszont az új lakások vásárlására fordított hitelek aránya. A hitelkiváltások jelentősége 2018-ban is elhanyagolható volt, kérdés, hogy az MNB új, a fix kamatozásra váltást elősegítő ajánlása hoz-e érdemi változást e téren.

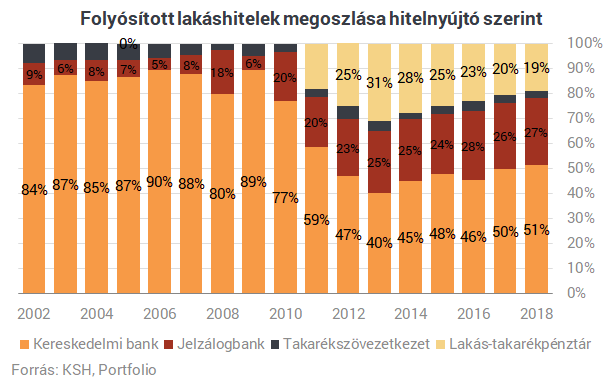

Kereskedelmi bankok és jelzálogbankok (utóbbin belül jórészt az OTP Jelzálogbankra gondolhatunk) folyósították a lakáshitelek több mint 80%-át tavaly is, eközben a lakás-takarékpénztárak (javarészt a Fundamenta) aránya most sem elhanyagolható, de a 2013-as 31%-os csúcsról 19%-ra csökkent.

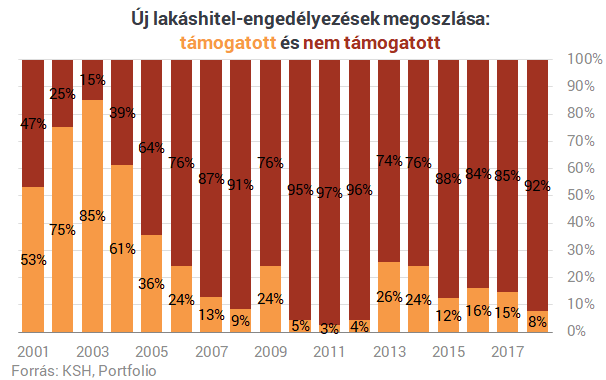

Bár a 10 milliós CSOK-hoz felvehető 10, illetve 15 millió forintos, legfeljebb 3%-os kamatozású CSOK-hitel népszerűnek mondható, a kamattámogatott hiteleknek nem igazán "kedvez" a továbbra is nagyon alacsony kamatkörnyezet, ezek aránya így az egy évvel ezelőtti 15%-ról 8%-ra esett vissza. A hitelek többsége piaci terméke tehát, ezeken belül pedig egyre népszerűbbek az MNB minősítésével ellátott (MFL) hitelek, de ezek arányáról a KSH nem közölt statisztikát.

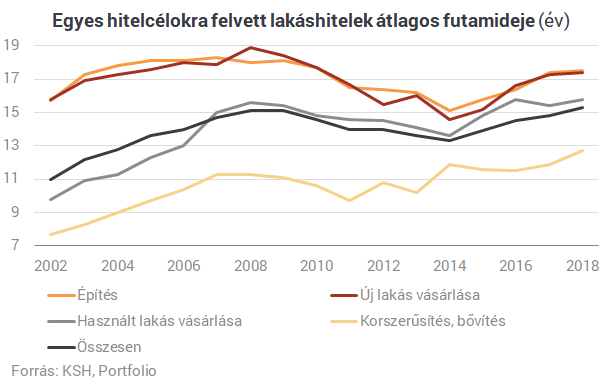

Végezetül az átlagos futamidőkre is fény derül a KSH statisztikáiból. A futamidő növekedése a lakosság kockázatvállalásának a növekedésére utalhat, hiszen a magasabb futamidő által lehetővé tett alacsonyabb törlesztőrészlettel könnyebb megfelelni az MNB adósságfékszabályainak, egészen pontosan a jövedelemarányos törlesztőrészlet (JTM) mutatónak. A statisztika szerint a lakáshitelek átlagos futamideje 15,3 év volt tavaly, fél évvel több, mint egy évvel korábban. Az építési hiteleket vették fel a leghosszabb, átlagosan 17,5 éves futamidővel.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Mi történik, ha elmegy a net, és te kártyával fizetnél a boltban?

Nem, nem csak a készpénz lehet megoldás.

Kreml: Moldova súlyos hibát követ el, ha Oroszországot ellenségnek tekinti

Új katonai doktrína Moldovában, Moszkva a fő fenyegetés.

Viharos szél és hidegfront közelít - Visszatérnek az éjszakai fagyok Magyarországra

Lehűlés a láthatáron.

Egyedi kézifegyverekkel harcoltak a magyar katonák: alig ismerik őket, mégis megvívtak egy világháborút

Színes arzenál állt össze a második világégésre.

Egy egész iparágat állíthat le Kína legújabb döntése - Peking is megszólalt az ügyben

Reagálnak Trump vámjaira.

Teljes a káosz, csatlakozott a hadsereg elitalakulata a "Z-generációs" tüntetőkhöz, de az elnök nem tágít

Puccskísérletnek titulálta a víz és áramhiány miatt kialakult megmozdulásokat.

Öveket bekapcsolni, rázós szakasz a globális pályán! - Erről írt a világ 18 vezető think tankje 2024-ben

A világ vezető agytrösztjeinek elemzéseit 2024-ben a világ darabokra szakadása és a szuverenitás témája uralja. A világban a bizalom csökken, az együttműködés helyére egyre inkább az ön

Balásy Zsolt az üdvözítő egyenlőtlenségről

Egy amerikai, nyári out-of-office email sajnálkozik, hogy most néhány órával később fog csak válaszolni, amíg visszaér a strandról. Az európai megkéri a küldőt, hogy várjon... The post Bal

Top 10 osztalék részvény - 2025. október

Október másodikán kijött Justin Law listája az osztalékfizető részvényekről, sorba is rendeztem őket gyorsan, itt az eredmény.Fontosabb infók a lista összeállításával kapcsolatbanElőző

Mi az AI-rali mérlege? Kipukkanhat a buborék?

A mesterséges intelligencia körüli tőkepiaci eufória a modern gazdasági ciklus egyik legjelentősebb strukturális kérdésévé vált. Az AI nem csupán technológiai áttörés, hanem egy új álta

Innováció a rajtvonalnál

Van egy fejlesztésed, ami már nem ötlet, de még nem piackész? Ez a felhívás arra való, hogy prototípusból termék legyen.

Fókuszban a KKV-k

A mikro-, kis- és középvállalkozások (KKV-k) gazdasági szerepe kiemelten fontos, ezért nem véletlen, hogy a társasági adó rendszerében is számos adóalap- és adókedvezmény érhető el kimon

A műanyag nem vész el, csak átalakul, és ez óriási veszélyt jelent környezetünkre

Mikroműanyagokat találtak már magzatok placentájában, a Mariana-árok mélyén, az Everest csúcsán, sőt még az antarktiszi pingvinek szerveiben is. A műanyag ugyanis nem b

A bújtatott szerencsejáték, mint üzleti modell

A "blind box", a "loot box" és a hasonló modellek ugyanarra az ösztönre építenek, mint a rulett vagy a sorsjegy: a bizonytalanság izgalmára. Az iparág... The post A bújtatott szerencsejáték

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Megszólalt az Erste-vezér: kiderült, mekkora növekedést hoz az Otthon Start

Megjelent a Portfolio Checklist csütörtöki adása.

Az Otthon Start sem állítja meg a magyar falvak kiürülését

Sokak számára vonzó az olcsó vidéki ingatlan, de lehetnek váratlan buktatói az ottani életnek.

Fontos adat érkezett: ezért veszélyes Magyarországon kamatot csökkenteni

Ismét felélénkült a kamatvita.