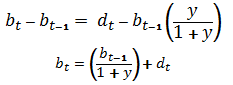

Nem jön ki a matek - "kényelmetlen" tények a magyar gazdaságról

Az említett két fő tényező közül a deficit az úgynevezett elsődleges egyenlegre és a kamatfizetési részre, a GDP változása pedig ár- és reálváltozásra bontható. Az adósságdinamika alapos elemzéséhez és valóságos előrejelzések készítéséhez az alábbinál részletesebb, olyan felbontás indokolt, amely figyelembe veszi az elsődleges egyenleg, a reálnövekedés, a reálkamat és a reálárfolyam-alakulás hatását. A további nagyvonalú szcenárió-elemzéshez azonban az alábbi egyszerű formulák is elegendők. Az első képlet azt mutatja, hogy az adósságráta mitől változik az egyik évről a másikra, a második pedig azt jelzi, hogy a tárgyidőszakban milyen szintre jut.

Ha bt-1 helyére 0,78-at (a kormány által az idei év végére prognosztizált adósságrátát) helyettesítjük be, akkor a d-re és az y-ra vonatkozó feltevések meghatározzák bt értékét (2014-re), és egy Excel táblában b későbbi értékei bármely 2014+n. évre "manuálisan" kiszámíthatók. Létezik azonban általános formula is a (t+n)-edik év adósságrátájának meghatározásához konstans növekedési ütem és deficitráta feltevése mellett, amelyet kollégám, Valentinyi Ákos kérésemre levezetett. Ez a képlet nem egészen pontosan azt adja vissza, mint amivel számoltam, mert az adósságráta változására vonatkozó formula nem t-re, hanem, t+1-re van felírva, de ez a lényegen nem változtat, és a számszerű eltérés sem számottevő:

Az alább bemutatott szcenáriók mindvégig konstans nominális növekedést (y) és deficitrátát (d) feltételeznek, és teljesen mechanikusak: nem tartalmaznak semmiféle előfeltevést a kettő egymásra gyakorolt hatásáról. Lehet persze úgy érvelni, hogy a magasabb növekedési ütem alacsonyabb deficitet, vagy az alacsonyabb deficit (a nagyobb bizalom és alacsonyabb kamat folytán) magasabb növekedést tesz lehetővé. De fordított kapcsolat is lehetséges: ha az alacsonyabb deficit úgy jön létre, hogy az állami beruházások elmaradnak, az infrastruktúra, az oktatási és egészségügyi rendszer leromlik, illetve az által, hogy az adóztatás szintje/szerkezete megbénítja a gazdaságot, akkor a kisebb deficit lassúbb növekedést (vagy stagnálást) von magával. Nincs tehát semmi ok arra, hogy a kettő kapcsolatát illetően bármiféle előfeltevéssel éljünk.

Egy fontos feltevésre azonban szükség van ahhoz, hogy a szcenáriókat össze lehessen hasonlítani: az infláció üteme mindegyikben azonos (legegyszerűbb a hazai 3%-os inflációs célra gondolni), így a nominális növekedési ütemkülönbségek a reálnövekedés eltéréseiből adódnak. Ez azért fontos, mert ha a nominális gazdasági növekedés az infláció ütemétől függően is változhat, akkor a deficit a kamatokon keresztül a nominális növekedés függvényévé válik, és ez feleslegesen bonyolítaná illusztratív számításainkat. A változatlan infláció feltevését alátámasztó tartalmi érv az, hogy adott reálkamat esetén, a magasabb infláció növeli ugyan a deficitrátát, de nem befolyásolja az adósságrátát. Az infláció akkor tudja a reálkamatot lenyomni, ha váratlanul emelkedik. A folyton váratlannak szánt emelkedés azonban hosszú távon hiperinflációt jelent, ettől a lehetőségtől pedig inkább eltekintek.

Lezárultak az amerikai-ukrán tárgyalások: ezt ajánlja Washington

A következő körben Moszkvába megy az amerikai delegáció

Tesztelni vitték az ukránok az új fegyverüket, szempillantás alatt lett éles a helyzet

Ezt nem látták jönni, szó szerint.

Történelmi fordulat: a Vatikán vezetője nyíltan kimondta, mit kell tennie Izraelnek a béke érdekében

A pápa első külföldi útja a Közel-Keletre vezetett.

Nem kíméli a természet a világ egyik legnépesebb országát - Százak haltak meg két hét alatt

Sok embert még mindig keresnek.

Tízezre vonultak utcára a kedvelt turistaközpontban - A kormány lemondását követelik

Nyár óta viszonylagos nyugalom volt, most újra beindultak a tiltakozások.

Adómentesség, avagy a TBSZ számla titkai - díjmentes, interaktív előadás

Gyakorlati, hasznos, érthető

Friss részletek derültek ki a nemzeti gárdistákra támadó férfiról - Bedőlt Trump elmélete

Nem Joe Biden alatt hibáztak a hatóságok.

Véget ér egy korszak Magyarországon: titokban már elindult a felkészülés az orosz gáz utáni életre

A gázárak nem is az LNG-költségek miatt, hanem a tranzitdíjak miatt ugorhatnak meg.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Nem csak a hírek mutatják, ami fontos - Miről gondolkoztak a világ vezető agytrösztjei 2025 októberében?

Az Összkép új kalandba kezd, kísérletként havi összefoglalót készítünk a világ vezető agytrösztjeinek munkáiból. Célunk, hogy áttekintsük a világ alakulásának fő trendjeit mélyebben

Az osztalék portfólióm - 2025. november

Két új céget is vettem, meg bővítettem is, szóval aktív volt ez a hónap is.VáltozásokFederal Agricultural Mortgage Corporation( AGM) vásárlás 164 dolláron. A hozama csak 3,66%, de nem ezért

Az MNB behúzta a kéziféket - Megéri beszállni a túlfűtött lakáspiacra az olcsó hitel miatt?

Miközben az országot elöntötte az Otthon Start generálta vásárlási láz, a piac mélyén vészjósló folyamatok zajlanak. A Magyar Nemzeti Bank (MNB) friss jelentése szerint a lakásárak elszaka

Mit hoz a 2025-ös őszi adócsomag a vállalkozásoknak?

A 2025. november 18-án gyorsított eljárásban elfogadott adócsomag célja a vállalkozások adóterheinek mérséklése, az adminisztráció csökkentése és az adóeljárások digitalizációjának f

Haalandnak jó a hozama (HOLD After Hours)

Móricz Dániellel szakértjük, hogy miért esnek, illetve nem esnek a piacok, és ír sebeket is feltépünk. Milyen platformokon találjátok még meg? A HOLD After Hours... The post Haalandnak jó a ho

Elektromos áramot vezető baktériumok forradalmasíthatják az egészségügyet

Amerikai tudósok olyan elektromos áramot vezető baktériumokat fedeztek fel, amelyek új orvosi eszközök és hatékonyabb szennyezésmentesítési módszerek kifejlesztéséhez v

TBSZ nélkül milliókat bukhatsz

Nagyjából két éve számokkal alátámasztva írtam arról, hogy a TBSZ nélkül miért nem éri meg befektetni Magyarországon. Röviden összefoglalva: kellően nagy infláció mellett könnyen megleh

Adómentesség, avagy a TBSZ számla titkai

Ha szeretnéd kihozni a legtöbbet a befektetéseidből, akkor ez az előadás neked szól. Végigmegyünk mindenen, ami a TBSZ és megnyitásához, használatához és okos kihasználásához kell.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!

Préda: Nincs másik gyártósor

Ha egy kibertámadás miatt leáll egy vízmű, vagy egy erőmű, ott nem működnek a bevált IT-s reflexek.

Összeomlott a nagy bérmegállapodás – Lőttek a gyors magyar béremelésnek?

Mi jöhet most?

A lakosság nyer, az ipar fizet? Kettészakította az új szabályozás az energiahatékonysági piacot

Az EKR-rendszer fényes és sötét oldala.