Nem jön ki a matek - "kényelmetlen" tények a magyar gazdaságról

Az írásomban tárgyalt két kérdéskört - túl azon, hogy a magyar miniszterelnök által bejelentett számszerű gazdasági kritériumokhoz kötődnek - három körülmény is összekapcsolja. Az első: egyik esetben sem történt kísérlet a számszerű feltétel szakmai elemzésen alapuló indoklására, ezért nem is merülhetett fel a feltételek és a célok közötti visszacsatolás lehetősége. Így például az, hogy minél szigorúbb adósságráta-feltételt szabnak a válságadók kivezetéséhez, annál tovább tarthat az adósságráta leszorítása, illetve minél magasabb relatív fejlettségi szinthez kötik az euró bevezetését, annál több időt igényelhet a fejlettebb országokhoz viszonyított egyes szintek megközelítése. Hasonló kapcsolat lehet a kétféle kritérium között is: ha az 50%-os adósságcél elérését a válságadók fenntartásához kötik, akkor csökkenhet a 90%-os szinthez való közeledés esélye. A második: 2011-ben még az 50%-os adósságráta elérése volt az euró bevezetésnek hivatalosan (Matolcsy György által, ugyancsak szakmai érvek nélkül) bejelentett feltétele; a 90%-os relatív fejlettségi szint csak néhány hónapja bukkant fel. Végül, van egy közgazdasági szál is, amely a két témakört összeköti. Mindkét téma a konvergenciáról szól: arról, hogy melyek egyes gazdasági mutatók valamely célállapothoz való közeledésének feltételei és kilátásai.

Az írás első része az adósságrátát alakító tényezőket tekinti át; a második rész foglalkozik az eurózónához való felzárkózásunk alternatív forgatókönyveivel és a 90%-os relatív fejlettségi szint elérésének kilátásaival.

Orbán Viktor véleménye

Arra a kérdésre, hogy a válságadók meddig maradnak fenn, Orbán Viktor kétféle választ adott a Wall Street Journal-nak nemrégiben adott interjúban. Egyrészt, azt mondta, hogy mindaddig megmaradnak, amíg az állami adósságráta nem csökken 50% alá. Másrészt, arra a kérdésre, hogy ez mikorra várható, a következőképpen válaszolt (az MTI összefoglalójából ez a rész kimaradt): "Ha az eurózóna jobban tejesítene (could do better) ez tíz év múlva bekövetkezhet, ha rendkívül jól teljesítene (could do extremely well), hat vagy akár öt év múlva is".

Az újságíró helyében még megkérdezem volna: miért gondolja a miniszterelnök, hogy a hazai gazdasági növekedés és az adósságráta alakulása az eurózóna teljesítményén múlik, ellenben nem múlik a válságadók meglétén és azon, hogy ezeket az adókat - amelyek a tapasztalatok és a nem unortodox közgazdasági logika szerint visszafogják a beruházásokat és a gazdaság összteljesítményét - hosszú ideig fenn kívánja tartani? Később visszatérek az eurózóna és a hazai növekedés múltbeli kapcsolatára, most arra a kérdésre keresek választ, hogy a hazai gazdaság várható hosszú távú növekedését és az államháztartás lehetséges egyenlegét tekintetbe véve, hozzávetőlegesen milyen időtávon érhető el az 50%-os adósságráta. Ennek nyomán adódik a második kérdés: mennyire valószerű az az elképzelés, hogy az állami adósságráta egyáltalán eléri az 50%-ot? Végül megbecsüljük: a gazdasági növekedést, illetve az államháztartási egyenleg/GDP rátát tekintve milyen feltevésekkel kell élni ahhoz, hogy a Konvergencia Programban szereplő, ez év végi 78%-ról tíz, hat, esetleg öt év alatt 50% alá kerüljön az adósságráta. (Az EU-Bizottság tavaszi előrejelzése szerint 2013 végén 79,7% lesz az adósságráta, de a kormány prognózisát veszem alapul.)

A deficitráta, a gazdasági növekedés és az adósságráta kapcsolata

Kellően hosszú távon, változatlan nominális gazdasági növekedési ütemet és állami deficit/GDP arányt feltételezve, az adósság/GDP ráta egy stabil szint felé konvergál, amelyet a deficitráta és a nominális gazdasági növekedés ütemének hányadosa határoz meg. Ezért egy rögzített számszerű deficitszabály és adósságszabály csak akkor lehet konzisztens egymással, ha mögöttük realisztikus feltevések állnak a gazdaság nominális növekedésére nézve. Például a maastrichti 3%-os deficit- és 60%-os adósság-kritérium 5%-os hosszú távú nominális növekedés (így kb. 2,5%-os reálnövekedés és 2,5%-os infláció) esetén konzisztens egymással (0,03/0,05=0,6). Ha az infláció és a reálnövekedés ütemének csökkenése hosszabb távon például 4%-ra lassítaná a nominális növekedést, akkor a 3%-os deficitkritériummal egy 75%-os adósságkritérium, vagy a 60%-os adósságkritériummal egy 2,4%-os deficitkritérium lenne konzisztens. (Más kérdés, hogy az utóbbi tovább lassíthatná a nominális növekedést, és így tovább. A fentiekből az is következik, hogy permanens költségvetési egyensúly esetén az adósság hosszú távon nullához konvergál, többlet esetén pedig idővel elfogy (az állam nettó követelővé válik), hacsak a növekedés nem negatív, az utóbbi esetben viszont kérdés, hogy az adósságrátából mi szűnik meg előbb: a számláló vagy a nevező.)

A hazai adósságráta alakulása alternatív feltevések mellett

A továbbiakban hipotetikus forgatókönyvek alapján azt vizsgálom, hogy (1) milyen időtávon kerülhet 50% alá az államadósság/GDP arány, (2) kellően realisztikusak-e azok a hosszú távú forgatókönyvek, amelyek szerint 50% alá süllyedhet a ráta, (3) viszonylag realisztikus, illetve óvatosan optimista feltevések mellett milyen tartós szintek felé konvergálhat az adósságráta.

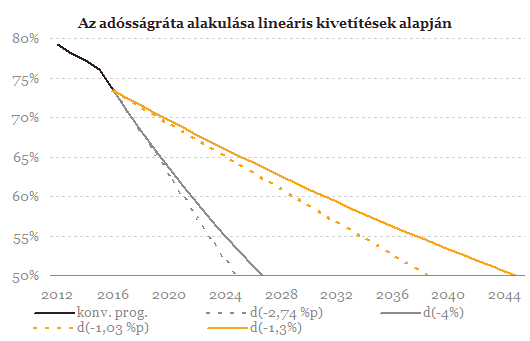

Mielőtt azonban válaszolni próbálnék ezekre a kérdésekre, bemutatok egy példát arra, hogy szerintem hogyan nem célszerű megközelíteni őket. A közelmúltbeli folyamatok, vagy a következő néhány évre elképzelt változások ütemének/mértékének szimpla kivetítése félrevezető lehet, ha hosszabb távú folyamatokról gondolkodunk. A példát Magyarország 2013. évi, 2016-ig tartó Konvergencia Programjából veszem, amelyben az áll, hogy az idei 78%-ról két év alatt (2015 végéig) 76%-ra, majd 2016-ban - vörös farokként - hirtelen 73,4%-ra csökken a GDP-arányos államadósság.

(Kis kitérő: A "vörös farok" - az előrejelzési időszak utolsó pontjára vonatkozó szélsőségesen optimista prognózis - egyébként azóta jellemezi a Konvergencia Programokat, amióta léteznek; 2004 előtt az úgynevezett előcsatlakozási programokat jellemezte ugyanez. A 2016-ra beírt 2,6 százalékpontos adósságráta-csökkenés egyébként igen merész, illetve titokzatos feltételezéseken alapul: a kormányzati elsődleges többlet/GDP 1,4%-ról 2,1%-ra nő, és a GDP 0,6%-ának megfelelő - nem specifikált - "egyéb tényezők" is csökkentik az adósságrátát. Ez utóbbiak közül ki kell hagyni az árfolyamváltozást, az előrejelzés ugyanis konstans árfolyam feltevésén alapul.)

Az alábbi ábra az adósságráta 2015-ig, illetve 2016-ig tartó hivatalos hazai előjelzésének (fekete vonallal jelzett) négyféle feltevésen alapuló meghosszabbítását mutatja. A 2012-15 közötti (vörös farok nélküli) átlagos csökkenést a kék vonalak, a 2015 és 2016 között előrejelzett változást pedig stílszerűen a vörös vonalak vezetik mechanikusan tovább. A sima vonalak az adósságráta feltételezett százalékos (relatív) csökkenését, a szaggatottak az abszolút (százalékpontnyi) mérséklődését hosszabbítják meg.

Súlyos baleset történt egy magyar erőműben, többen megsérültek

Forró por okozott súlyos sérülést.

Hatalmas káosz várható hétfőtől két autópályán is

Burkolatfelújítás miatt lesznek jelenetős korlátozások.

Globális alkuk sora szabhatja át az EU-s pénzek elosztását

Ursula von der Leyen innovációs pályára "kényszerítené" az EU-s források kedvezményezettjeit.

Korlátlan vagy csak egy év? Továbbra is bizonytalan a magyar szankciómentesség időtartama

Meddig maradhat Magyarország az orosz energián?

Balásy Zsolt: Több tiszteletet a vállalkozóknak, Károly!

"Ha nagy vagyont látsz, nézd meg alaposan, és fizetetlen munkát, verejtéket és vért fogsz találni" - ha a pontos szavak nem is, de e szellemiség... The post Balásy Zsolt: Több tiszteletet a v

A bizalom kultúrája - miért stratégiai eszköz ma a bejelentővédelmi rendszer?

A 2023. évi XXV. törvény, közismertebb nevén a panasztörvény, a visszaélés-bejelentési rendszert a vállalati megfelelés kötelező elemévé tette. A tudatos vállalatok számára azonban

Federal Agricultural Mortgage Corporation (AGM) - elemzés

Még az októberi Top10-es listámon szerepelt, de akkor nem néztem meg, azóta viszont rápillantottam a grafikonjára, és megtetszett. Egy gyors elemzést megér.CégismertetőA Wikipediáról másolom

Jövőre a bankunk megmondja, hogy melyik számlával tudnánk spórolni. De mennyi lehet ez a megtakarítás?

Az MNB elvárásai alapján a bankok jövő év elején (az éves díjkimutatással együtt) tájékoztatni fogják ügyfeleiket arról, hogy van-e számukra kedvezőbb számlacsomag az adott pénzintézet

Indul a Demján Sándor 1+1 Program 2. üteme

A hazai kkv-k beruházásait célzó Demján Sándor 1+1 Program új szakasza elindult. A 2. ütem kifejezetten vidéki vállalkozások eszközfejlesztéseit támogatja vissza nem térítendő forrással,

Brazília ellentmondásos zöldátmenete

Brazília zöldátmenetét számos paradoxon jellemzi. Villamosenergia-termelésének 90%-a megújuló erőforrásokból származik, ez pedig jelentős előnyt biztosít számára a jelenlegi dekarbonizác

Túlhalászat: veszélyben az óceánok

Sokáig élt az a mítosz, hogy a tengerek kimeríthetetlen forrást jelentenek, de ma már tudjuk, hogy a túlhalászattal óriási kárt okozunk ennek a sérülékeny ökoszisztém

Hárommillióért 19-et visszafizetni?

A pénzügyekhez nem értő embereket nagyon könnyű hergelni, pici csúsztatásokkal nagy érzelmeket kiváltani. Nemrég írtam egy hasonló esetről, ahol ráadásul elméletileg pénzügyileg képzett

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Mikor érdemes betárazni a magyar csúcsrészvényekből? Jelentett az OTP és a Mol

Sok mindent elárulnak a negyedéves adatok.

Préda: Ellopták tőlem, ami nem is az enyém

Egy adathalász támadás áldozata meséli el élete egyik legrosszabb döntését.

Újabb autóipari válság közelít: visszatérhet a rettegett chiphiány?

Sötét felhők gyülekeznek Németország fölött.