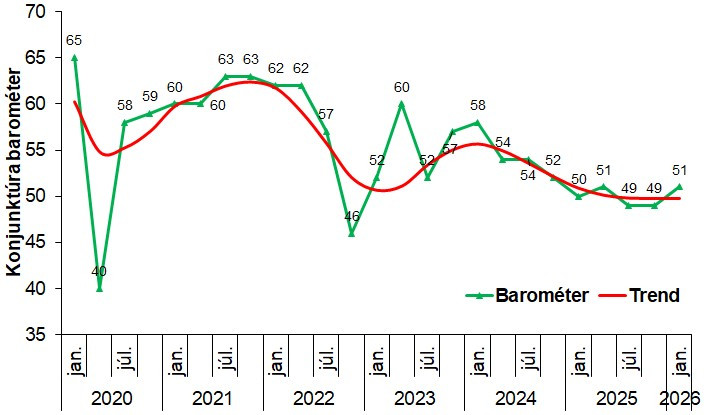

A magyar feldolgozóipar továbbra is a stagnálás kényelmetlen mocsarában ragadt – mutatja a KOPINT-TÁRKI 2025. negyedik negyedévi konjunktúratesztje. A reprezentatív kutatáson alapuló felmérés szerint a konjunktúra barométer immár több mint egy éve makacsul 50 pont körül topog, ami tulajdonképpen az egy helyben való toporgást jelenti. Az utolsó negyedévben ugyan volt egy parányi, hibahatáron belüli „javulás”, de ezt kár lenne még trendfordulóként értelmezni.

A cégek fele „közepesnek” minősíti saját helyzetét, mindössze minden negyedik vállalkozás tudja azt mondani, hogy jelenleg kiváló állapotban van.

Sem a méret, sem a piac (belföld vs. export) nem jelent számottevő különbséget – nagyjából minden vállalat ugyanolyan helyzetben van. A szubjektív kilátások indexe szintén csalódást keltő: a vállalatok kétharmada semmi kedvező fordulatot nem vár a következő félévben. Eközben arányaiban ugyanannyi menedzser számít javulásra, mint amennyi további rosszabbodást feltételez – ez sajnos a „nem tudjuk, mi lesz” eklatáns esete.

A bizalmi index 51 ponton áll, a trend azonban továbbra is 49 pont, ami objektív mutatókon alapul: rendelésállomány, termelési prognózis és késztermék készlet. Pozitívumnak tűnik, hogy a termelési kilátások 57 pontra ugrottak, és a készletek alacsonyak – egy esetleges keresletélénkülés esetén ez mindenképpen termelést, növekedést jelentene.

Csakhogy a kapacitáskihasználtság még mindig drámaian alacsony, mindösszesen 68 százalék, a piac pedig kettészakadt.

Az exportáló nagyvállalatoknál már látszanak a rendelésnövekedés első, halvány jelei, miközben a kizárólag hazai piacra dolgozó kisvállalatok (különösen a 20 fő alattiak) továbbra is a túlélésért küzdenek. Nagyon aggasztó, hogy a belföldi rendelésállomány szaldója mindössze 37 pont, ami azt jelenti, hogy a hazai piac lényegében nem működik.

A termelést akadályozó tényezők listáján változatlanul a kereslethiány vezeti a mezőnyt (a válaszadók fele érintett, már egy éve folyamatosan). Ráadásul a rendszerben hatalmas kihasználatlan kapacitás halmozódott fel, főleg a hazai piacra termelőknél (66 százalékos kihasználtság az exportőrök 69 százalékával szemben). Egyre többen (13 százalék) panaszkodnak a „nem világos gazdasági rendeletekre” és a kiszámíthatatlan gazdaságpolitikai környezetre.

A vállalatok által mutatott kép azt sugallja, hogy ilyen külső feltételek mellett hosszú távú stratégiát, beruházási tervet készíteni nem lehetséges.

Így sajnos nem is meglepő, hogy a cégek több, mint fele semmilyen nagyobb beruházást nem tervez idénre. Mindemellett a fogyasztói árak emelkedését a kormányzat termelőiár-korlátozással próbálja megfékezni – ami természetesen a vállalati haszon rovására megy. Itt kell megjegyeznünk, hogy a felmérésünk még az olajár-robbanás előtti állapotot tükrözi; azóta csak rosszabb lett a kép.

Ehhez képest paradox módon a magyar gazdaság általános megítélése enyhe javulást mutat: az index 30 pontra kúszott fel, ami 2024 nyara óta a „legmagasabb”. Bár a hír önmagában örvendetes, még akkor is, ha még így is masszívan negatív tartományban van a mutató, nem örülhetünk felhőtlenül. A javulás ugyanis részben szomorú folyamatok is meghúzódnak: a feldolgozóipari társas vállalkozások száma négy év alatt drasztikusan zsugorodott – míg 2022 januárjában még 40 ezer cég működött, addig 2025 decemberében már csak 36 ezer. Értelemszerűen, azok a vállalatok, amelyek túlélték az elmúlt négy évet már kevésbé pesszimisták. A kilátások lassan közelítenek az 50 pontos semlegességhez, a szkepticizmus apad, de ennek fundamentális gazdasági alapjait (például rendelésállomány növekedés) nem igazán látni.

Összességében a magyar feldolgozóipar egy furcsa, kétarcú állapotban rekedt.

Az export felől érkező halvány reménysugár még nem csorgott le a hazai beszállítói láncokra, a belső kereslet pedig továbbra is gyenge. A kapacitáskihasználatlanság, a kereslethiány és a hosszú távú tervezést lehetetlenné tevő környezet egyértelműen arra utal, hogy a döntéshozók egyelőre kivárnak, így nem tudni, hogy meddig tarthat ez az állapot, és mikor jön végre az igazi fellendülés – vagy éppen marad minden a régiben.

Címlapkép forrása: EU

350 forintos extra nyugdíjemelést szeretne egy érdekvédelmi szervezet

Jelképes összegről van szó.

Trump bejelentette: 10 napra felfüggeszti az iráni energetikai létesítmények elleni támadásokat

Teljesítik Teherán kérését.

Lesújtanak a legnagyobb pornóoldalakra, ezt nem teszik zsebre, nagyot hibáztak

Nagy változás jöhet a felnőtt tartalmakat kínáló oldalakon.

Megint fenyegetőzik Moszkva, most a brit kormányfő bejelentésére reagáltak

"Aszimmetrikus" válaszlépéseket ígérnek.

Megőrült a piac: brutális tétekkel fogadnak a történelmi olajrekord megdőlésére

A szélsőséges forgatókönyvek egyre népszerűbbek.

Putyin megkongatta a vészharangot: "a zavarok kezdenek az új valósággá válni"

Mérsékelt konzervativizmusra van szükség.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

A lakásvásárlások közel 40%-hoz kapcsolódhat Otthon Start hitel

Gulyás Gergely a mai kormányinfón elmondta, hogy eddig már 31 ezer esetben folyósításra került az Otthon Start hitel, mintegy 45 ezer fiatalt segítette saját lakásának megszerzésében a támog

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Háborús energiaársokk: miért reagálhat másként a Fed és az EKB?

A közel-keleti konfliktus nyomán megugró olaj- és gázárak nemcsak az inflációs pályát, hanem a kamatvárakozásokat is újraírhatják. Vályi Bence azt mutatja be, miért vezethet ugyanaz az ene

Ez nem is háború, hanem tőzsdézés

Nincs mit csodálkozni, tudni lehetett, hogy Trump tőzsdebarát elnök. Csak nem az általános, hanem a saját tőzsdei teljesítménye érdekli. Helló az új világrendben: insider trading... The post

Kiállni a Kutyapárt mellett - TBSZ adóztatása

A Kutyapárt a magyar politika boxzsákja lett, ami teljesen érthető, hiszen már régóta lementek a Fidesznek kutyába. Ami változott, hogy mostanra a szavazóik nagy része észrevette, hogy a politi

Kína rejtett jelenléte a nyugati államkötvénypiacokon

Kína nemcsak gazdasági, hanem geopolitikai eszközként is használja az állampapír-portfóliókat, az állami hitelezést és a működőtőke-befektetéseket.

Inflációs meglepetések: miért maradt el idén az év eleji átárazás?

Februárban a hazai infláció a vártnál is alacsonyabb lett. Regős Gábor azt vizsgálja, mi állhat az elmúlt hónapok inflációs meglepetései mögött. The post Inflációs meglepetések: miért m

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.

Három befektetői tanulság az iráni háborúból

Trump négy dolgot figyel a piacokon – Nekünk mire kell?

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.