Válságkezelés: mi ellen küzdünk valójában?

Részben azért, mert a múlt és a közelmúlt - a Nagy Válságtól kezdve az 1997-es dél-kelet-ázsiai krízisen keresztül Japán "elveszett évtizedéig" bezárólag - éppen elegendő tapasztalattal, tanulsággal és felhalmozott tudással szolgált arra vonatkozóan, hogy a válság mélységének és hosszának csökkentése érdekében merre is kell fordulni. Keynestől egyebek mellett tudhatjuk azt, hogy az aktív fiskális politika zéró kamatlábak idején a munkahelyteremtés legfőbb eszköze, továbbá "a konjunktúra és nem pedig a recesszió a megfelelő idő a fiskális szigorra". Friedmantól megtanulhattuk, hogy pénzügyi pánik esetén a gazdaság elárasztása likviditással a jegybankok részéről kívánatos. Krugmantól már több mint egy évtizede tudjuk, hogy a likviditási csapda kialakulása nem csupán a közgazdasági tankönyvek múltat felidéző elméleti kuriózuma, hanem létrejöhet akár a modern korban is. A sort pedig még hosszasan lehetne folytatni.

A fordulat veleje, hogy megváltoztak a gazdasági kihívások. A gazdaságok felépülőben vannak, a növekedés újra megindult, a munkanélküliség csökkenő pályán van, és ez 2010-ben valóban így is volt. Nincs tehát szükség további gazdaságélénkítésre, a növekedés fiskális támogatására, sőt annak határozott visszafordítása a "helyes irány", ahogyan azt a találkozó résztvevői ki is nyilatkozták: " A fejlett országok olyan fiskális terv mellett kötelezték el magukat, amely a költségvetési deficiteket legalább megfelezi 2013 végére".

A valódi ellenség most már az államok eladósodása, mert a kormányzati adósságok fenntarthatatlan pályára kerültek, s ebből eredően a prosperitáshoz a befektetők és a pénzügyi piacok bizalmának helyreállításán keresztül vezet az út - hangzott a verdikt. Jean Claude Trichet, az EKB egykori elnöke ezzel kapcsolatosan így fogalmazott: "Szilárd meggyőződésem, hogy a jelenlegi körülmények között a bizalmat eredményező politika segíti, nem pedig hátráltatja a növekedést, mert ma a bizalom a kulcstényező... Az a nézet, hogy a szigorító intézkedések stagnálást idéznek elő, helytelen."

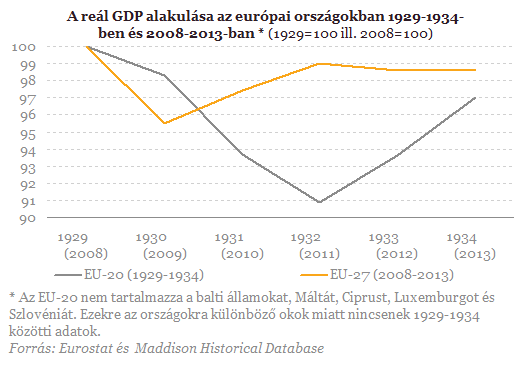

A közismerten szigorpárti Trichet próféciáját követő harmadik évben azonban "bizalomtündér" sehol, a tartós stagnálás és ezáltal az "elveszett évtized" rémképe pedig ma már nem egy lehetséges, hanem a legnagyobb realitással bíró forgatókönyv. Az igazán releváns kérdés azonban az, hogy a fiskális szigor irányába történő fordulat miért következett be akkor, amikor a 2009-es súlyos visszaesést követően a gyógyulás éppen csak megindult, a munkanélküliség magas volt, a monetáris politikát pedig a likviditási csapda fogsága kötötte - és köti ma is - gúzsba.

Az adósságtól való félelem az emberi természetben gyökeredzik. Mindenki tudja, hogy mit jelent az, ha a háztartásoknak adóssága van. Azt vissza kell fizetni, vagyis jövőbeni jövedelmeink egy részét nem lehet szabadon elkölteni, ehelyett adósságtörlesztésre kell fordítani. Nemfizetés esetén vagyontárgyainkkal felelünk a tartozásért, így kisebb örökséget hagyhatunk gyermekeinkre. Mindezek az aggodalmak természetesen kiterjeszthetők az állam adósságára is, például úgy, ahogyan a brit miniszterelnök David Cameron fogalmazott: "Az államadósság ugyanolyan, mint a folyószámlahitel: vissza kell fizetni." De akár tekinthetünk rá úgyis, mint a generációk közötti szolidaritás felrúgására: a mai adósságunk a jövő generációjának a terhe.

Mindezt szem előtt tartva nem meglepő, hogy az adósság elleni küzdelem irányába történő fordulatot a (gazdaság)politikusoknak könnyű kommunikálni, sőt a program számára társadalmi támogatottságot találni is egyszerű, nincs szükség szofisztikált közgazdasági érvelésre. Hiszen a nagyközönség olyan célkitűzés megfogalmazásával találkozik, amelynek igazságtartamáról ő maga is meg van győződve, személyes vagy akár ismerősei tapasztalatain keresztül. Az adósságtól való félelem sokunknak a génjeibe van programozva. Természetes emberi reakció, hogy ha "baj van", a háztartásnak beljebb kell gombolni a nadrágszíjat, miért ne lenne ez így az államok esetében is?

Annak felismerése, hogy valami még sincs rendben, a többség számára csak évekkel később derül ki, amit az elhúzódó recesszióval együtt járó szenvedés tesz láthatóvá. Valahogy nem akarnak rendbe jönni a dolgok. Ráadásul az sem világos - a közgazdaságtan jól ismert aforizmáját használva -, hogy hogyan lehet a pokolhoz vezető út az adósságlefaragás jó szándékával kikövezve. És tulajdonképpen itt érkeztünk el a problémák velejéhez.

Bejártuk a hipermodern hódmezővásárhelyi napelemparkot, ahol a jövő zöld energiáját termelik majd

Elképesztő fejlesztéseket láthattunk.

Megadóztatná a szupergazdagokat a francia kormány

3 milliárd euró többletbevételt remélnek a legnagyobb jövedelműekre kivetett adóból.

Milliárdokba kerülhet a halogatás az inváziós fajok kezelésénél

A kármentés helyett a megelőzésre kellene törekedni.

Ismét jó messze elért Ukrajna keze: Finnország közelében csaptak le a különleges erők

Egy orosz rakétahordozó korvettre.

Tetemes elbocsájtásokra készül a Renault

A francia autógyártó még nem erősítette meg a terveket.

Veszélyjelzés a tőzsdéken: a dotcom lufi idején sem volt ilyen kritikus a helyzet

Hatalmas a sebezhetőség.

Fokozódik a helyzet: katonai csapást hajtott végre Amerika - Videó jött az incidensről

Trump nagyon bekeményített.

Könnyebben kaphatnak Otthon Start hitelt egyes vállalkozók

Egy társadalmi egyeztetésre bocsátott jogszabály alapján az átalányadózók egy része és az őstermelők könnyebben kaphatnak Otthon Start hitelt. Ugyanis a ezen támogatott hitelnél a bankoknak

Burgonyaválság a láthatáron: így hat a globális felmelegedés az élelmiszer-ellátásra

A klímaváltozás már nem a jövő problémája a mezőgazdaság területén sem. Kína kutatólaboratóriumaiban már most kísérletekkel mutatják ki, hogy milyen következmén

EU Bíróság ítélete a közösségi értékesítésről

A közelmúltban egy érdekes ítélet született az Európai Unió Bíróságán (EUB), amely iránymutatást adhat a közösségi értékesítések és az exportértékesítések áfamentességének meg

Vidéken még maradt valaki?

E heti vendégünk Móricz Dani és Cser Tamás. Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, Apple Podcast, Google Podcas

Minden jónak vége lesz egyszer?

A világ egyik kellemetlensége, hogy folyamatosan változik. Ugyan sokan örülhetnek is ennek, hiszen kevesen tudják ugyanazt a játékot játszani 40-70-100 éven keresztül, azonban megvan ennek a kom

A rézszektor és a Trump-adminisztráció vámjai

Az Egyesült Államok saját réz kitermelése és újrahasznosítása a belső szükséglet felét fedezi, a fennmaradó mennyiség importból származik.

A kutatói indikátor kritikus pontjai és a biztos megoldás

A GINOP PLUSZ-2.1.1-21 közleménye pontosítja az RCO06 indikátort, és elérhetővé teszi az FTE-nyilatkozat kötelező Excel-sablonját. A benyújtás feltétele a szabályszerűen kitöltött sablon.

Drága a forint vagy csak mi érezzük annak?

Sokan panaszkodnak az utóbbi időben, hogy Magyarország nagyon drága hellyé vált, külföldön a nyaralás alatt olcsóbb volt az élet. Az ilyen típusú észrevételek döntően szubjektív... The p

Megmentették a magyar költségvetést, de mire lesz ez elég?

Egyszeri tételek javították a számokat.

Előttünk hever az aranyat érő termék, de kevesen hajolnak le érte

A terület eddig jobbára kiaknázatlan maradt, aminek egyik oka az összefogás hiánya.

Magyar piactól a világmárkákig: így hangolják újra a BDPST Konceptet

Márton Szabolcs márkafejlesztési és stratégiai igazgatót kérdeztük.

Divat vagy okosság? ETF-ek és a passzív befektetések világa

Fedezd fel az ETF-ek izgalmas világát, és tudd meg, miért válhatnak a befektetők kedvenceivé!

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.