Meddig erősödhet még a dollár? 300 után irány a csillagos ég? (x)

A befektetők a Fed decemberi kamatemelését követően 2017-ben további 1-2 kamatemelést várnak, amit 2018-ban további kétszer 0,25 bázispontos emelés követhet. A kamatemelési várakozások egyik fontos sarokköve Trump várható költségvetési élénkítése: az infrastrukturális beruházások felpörgetése a gazdasági növekedés és az infláció gyorsulását eredményezheti, aminek köszönhetően a jegybank részéről már kevesebb támogatásra lesz szükség. Trump gazdasági programja azonban majd csak valamikor 2017 közepén fog körvonalazódni, a tényleges hatása pedig legkorábban jövő év utolsó negyedévében fog érvényesülni.

A piac tehát megelőlegezi a bizalmat Trump politikájának. De emlékezzünk csak vissza az elnökválasztást megelőző "mainstream" piaci várakozásokra Trump politikájával kapcsolatban: Trump elnöksége kiszámíthatatlanságot hozhat, a bizonytalanság pedig a gazdaság lassulását és ezáltal a Fed kamatemelésének elhalasztását hozhatja magával. Ehhez képest jelenleg ott tartunk, hogy a piac kiárazta a bizonytalanságot és beárazta a várható költségvetési élénkítést, tehát a befektetők rózsaszín szemüvegen keresztül látják az új elnök politikáját.

Véleményem szerint Trump politikája bőven tartogat majd meglepetéseket, ez pedig az árfolyamok volatilitásában is megmutatkozhat az előttünk álló elnöki ciklusban. A kockázatkerülés erősödése - legyen az akár geopolitikai, akár más indíttatású - viszont ismét a menedék-eszközként funkcionáló dollár erősödését hozhatná, viszont a kamatpolitika oldaláról már kevesebb támogatást kapna a dollár a bizonytalanság miatt kamatemeléseit elhalasztó Fednek köszönhetően.

Európai Központi Bank: mégis lesz kamatemelés jövőre?

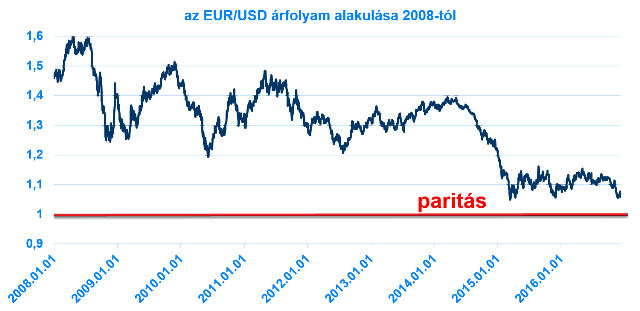

Az EUR/USD viszonylatában a legfontosabb tényező tehát továbbra is az eltérő kamatpolitika: az amerikai Fed már tavaly decemberben a szigorítás irányába mozdult el, miközben az Európai Központi Bank épp az elmúlt napokban hosszabbította meg érvényben lévő kötvényvásárlási programját.

Könnyen elképzelhető azonban, hogy az ellentétes irányú monetáris politikák sztorijában nem várt fordulat következik. Az EKB ugyanis szintén elmozdulhat a kamatszintek "normalizálódása" irányába, tekintetbe véve azokat az érveket, hogy az érvényben tartott negatív- (betéti), illetve zéró-kamatpolitika nem váltotta be a hozzá fűzött reményeket, valamint túlzott mértékben rontja a kereskedelmi bankok eredményességét. Az európai kamatszintek normalizálódása azonban nem jelentene meredeken emelkedő kamatpályát, hanem a kamatok visszatérnének a rendkívül alacsony, de pozitív tartományba.

Az EKB részéről egy másik fontos jelzés a kötvényvásárlási program kifutására tett utalás lehet valamikor 2017 második felében, ami szintén azt jelentené, hogy a két nagy jegybank monetáris politikája már nem ellentétes irányú, az EKB ugyanis a szokásos lemaradással, de követi a Fed politikájának változását.

Fed: megint a piac diktál?

Az euró és a dollár között fennálló kamatkülönbözet a dollár malmára hajtja a vizet, de éppen az emelkedő kamatok miatt erősödő valuta, illetve emelkedő hozamszintek miatt akár tovább lassulhat a Fed kamatemelési pályája a jövőben. A Fed ugyanis vélhetően nem nézné jó szemmel sem a dollár túlzott erősödését, sem a hozamszintek további meredek emelkedését - az emelkedő kamatszinttel kapcsolatos várakozások ugyanis az árfolyammozgásokon keresztül már önmagukban monetáris szigorítást jelentenek.

Éppen ezért könnyen lehet, hogy a Fed döntéshozói a trendszerűen paritás alá erősödő dollár árfolyamára verbális intervencióval reagálnának, jelezve, hogy a túlzottan erős dollár azokon a szinteken már káros az amerikai gazdaság számára.

Európai politika: biztos a bizonytalanság?

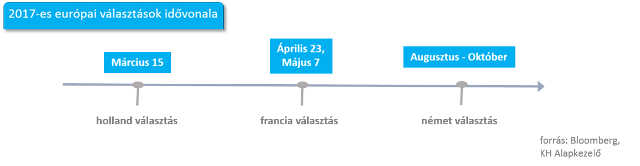

Ahogy már említettem, a közös európai fizetőeszköz értékeltségét számos politikai bizonytalanság terheli: előttünk van (és ködbe burkolódzik) a Brexit tényleges menetrendje, valamint a 2017-es európai választások (holland, francia, német), amelyek akár az idén látott trend(?), az elitellenes erők előretörésének folytatását is hozhatják.

Venni vagy eladni?

A fenti gondolatokat összegezve nem számítunk a dollár korábban látott erősödő trendjének (a dollár közel 25%-ot erősödött az euróval szemben 2014 óta) folytatására. Tehát várakozásunk szerint inkább meglepetést jelentene ha a dollár hosszabb távon is változatlanul erősödne az euróval szemben, és az árfolyam tartósan stabilizálódni tudna paritás alatt. Ennek ellenére elképzelhető, hogy rövid távon folytatódik a dollár-erősödése, de 2017 végére már inkább arra fogadnánk, hogy 300 alatt marad az USD/HUF árfolyama (310 körüli EUR/HUF árfolyamot feltételezve).

Ön szerint hol zárja 2017-et az USD/HUF árfolyam? - szavazzon a trendmonitor.hu blogon!

(x)

Elmondta a NATO egyik legerősebb hatalma, meddig tarthat az ukrajnai háború – Új stratégia kellene a Nyugat számára?

Interjút adott a török elnök.

Legmagasabb készültségben a keleti nagyhatalom: hamarosan lecsap a Ragasa

Megemelkedik a tengerszint is.

Itt az idő iPhone-t venni! - De nem is az új telefon az igazán nagy dobás

Mutatjuk az újdonságokat.

Kongatja a vészharangot a NATO-tagállam: rések vannak az EU védelmében, móresre kell tanítani Moszkvát

A megoldás Ukrajna bevonása lehet az új megaprojektbe?

Legalább októberig állnak a Jaguar Land Rover gyárai egy súlyos kibertámadás miatt

A beszállítókra nézve is komoly következményei vannak a leállásnak.

Pusztító koktél villámaszályok és hőhullámok

A villámaszályok a klímaváltozás egyik legaggasztóbb jelenségei közé tartoznak, amelyek hatását a szélsőséges hőség drámaian felerősíti.

Közel fél millió Ft jóváírást is kaphatsz az Otthon Start mellé

Az Otthon Start hitel egy kedvező kamatozású támogatott kölcsön, amit az első lakásszerzők használhatnak ki. Már az első hetekben kiderült, hogy egy ilyen támogatott hitelnél is komoly verse

Jóváhagyta az Európai Parlament a karbonvám (CBAM) módosításokat

A CBAM (Carbon Border Adjustment Mechanism, karbonvám) kötelezettségek teljesítésének átmeneti időszaka 2025 végén lezárul. Az Európai Bizottság az eddigi tapasztalatok alapján szükségesnek

Az AI nyertesei és vesztesei: Magyarország hátulról az ötödik

A mesterséges intelligencia rohamos terjedése alapjaiban formálja át a gazdasági növekedésről szóló várakozásokat. Cikkünkben bemutatjuk, hogy az AI milyen csatornákon keresztül járulhat ho

Végre egy komoly grafikon

Máris hiányoznak a habkönnyű témák. Nyáron a klímagyilkos Buksiról, a pisztáciáról, a metánt pöfögő marhákról szóltak a hírleveleink - kis cuki témákról, amik nem kavarják... The po

Közép-Európát az összevisszasága teszi alkalmazkodóképessé

Közép-Európa túlélését pont az a töredezettség, autonómiavágy és sokértelműség biztosítja, amit szeretünk benne és amit sokszor fejlődése korlátának tekintünk. Közép-Európa sajá

A társasági adó egy érdekes állatfaj

Az elmúlt héten élénk párbeszéd és találgatás indult az esetleges TAO-emelésről, ezért megkérdeztük Regős Gábort, a Gránit Alapkezelő vezető közgazdászát - lentebb a válaszai. The po

És a tengeralattjárókat ki fogja szabályozni?

E heti adásunkban mi úszunk, a tengeralattjárók viszont elsüllyednek. Szabó Dávid meg szakért. Valamelyest. Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók..

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

A tőzsde világában a lelkesedés könnyen drága hibákhoz vezethet – előadásunk abban segít, hogy kezdőként is megértsd a legfontosabb alapelveket, felismerd a kockázatokat, és elkerüld, hogy egy hét alatt elolvadjon a megtakarításod

Semmi sem állítja meg a forint dicsőséges menetelését?

Lehet még erősebb a hazai fizetőeszköz?

Szinte naponta hagyják abba a tejtermelést a kis tehenészetek

2800-3000 gazdaság maradt a tízezres nagyságrendből.

Megjött az év egyik legjobban várt döntése – Mit várhatnak ettől a befektetők?

Jöhet a kamatcsökkentési ciklus?