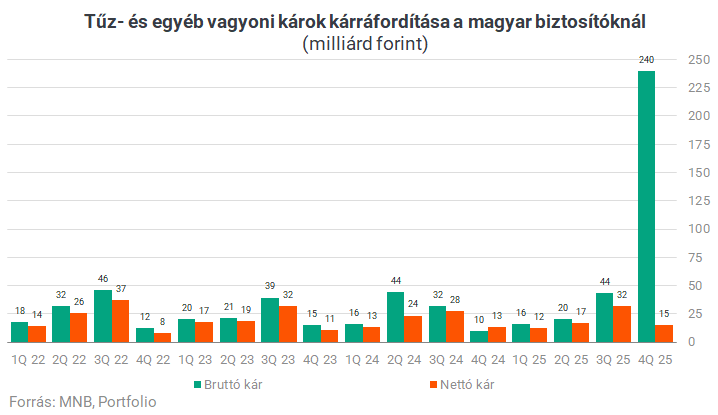

Tűz- és elemi kárra bruttó kárráfordításként

- 2025 egészében 320 milliárd forint,

- csak a negyedik negyedévben 240 milliárd forintot

számoltak el a magyar biztosítók, előbbi több mit háromszorosa, utóbbi csaknem tízszerese az elmúlt két év hasonló időszaki átlagának.

A nettó kárráfordítás viszont egyáltalán nem volt kiugró:

- 2025 egészében 76 milliárd forint,

- csak a negyedik negyedévben 15 milliárd forint volt,

időarányosan tehát még el is maradt a tavalyi átlagtól az év utolsó három hónapja.

A bruttó kárráfordítás az a teljes kárköltség, amit a biztosító egy adott időszakban elszámol minden levonás nélkül. Ez tartalmazza például a kifizetett károkat, a még ki nem fizetett, de becsült károkat (kártartalékok), kárrendezési költségeket. Tehát ez a teljes kárteher összege, mintha a biztosító egyedül viselné a felmerült károk egészét.

A nettó kárráfordítás a biztosítónál ténylegesen maradó kárköltség, miután levonjuk azokat az összegeket, amelyeket mások, leginkább a viszontbiztosítók megtérítenek. A bruttóból levonjuk például a viszontbiztosítók térítését, a megtérüléseket (pl. regressz, visszakövetelés), a roncsértéket stb.

Biztosítási titok, hogy kizárólag a

Mol 2025. októberi tűzesete

okozza-e ezt a kiugrást a hosszabb távú átlaghoz képest, és hogy mely biztosító állt helyt a konkrét esetben, de azt gyanítjuk, hogy ez az egy tűzeset áll a kiugró MNB-adatok háttérében, és egy vagy több olyan biztosítóról van szó, amelyek viszontbiztosítással fedezték magukat az ilyen kockázatokkal szemben. A tűzesetről a Mol december 18-ai tájékoztatása alapján azt tudjuk, hogy

- a százhalombattai Dunai Finomító AV3 nyersolaj desztilláló egységében történt,

- a kezdeti kárfelmérés alapján a tüzet műszaki meghibásodás, valamint egy szivattyú ebből következő szerkezeti sérülése és szétrepedése okozta,

- a belső vizsgálat eredményei szerint kizárható a súlyos gondatlanság, szándékos károkozás vagy egyéb külső hatás a lehetséges kiváltó okok közül,

- a Mol arra számít, hogy a javítási munkálatok befejeződnek 2026 harmadik negyedéve során, és a Dunai Finomító ezt követően visszaáll a teljes kapacitásra.

A MOL rendelkezik biztosítással az ilyen eseményekre, amely kiterjed mind műszaki károkra, mind pedig a kiesett nyereségre. A kárfelmérési folyamat zajlik

- emelték ki akkor, hozzátéve, hogy a károk felmérése ekkor még folyamatban volt. Utóbbi alapján elképzelhető, hogy a bekövetkezett kár nagysága akár jelentősen is eltérhet a biztosítók december végi állapotot mutató statisztikájából kikövetkeztethető akár 200 milliárd forint feletti összegtől.

Mire terjedhet ki ilyenkor a biztosítás? Egy ipari vállalat, például egy olajtársaság finomítójában bekövetkező súlyos tűzeset esetén a vagyonbiztosítás többféle kártípust fedezhet. Az alap vagyonfedezet rendszerint kiterjed a tűz-, robbanás-, villámcsapás-, valamint a füst- és hőkárokra, továbbá az oltás és mentés során keletkező károkra is. Emellett gyakori kiegészítő a géptörés-biztosítás, amely a finomítói berendezések – például turbínák, kompresszorok, reaktorok vagy csővezetékek – mechanikai vagy technológiai meghibásodásából eredő károkat fedezi. A biztosítás kiterjedhet a készletekre is, beleértve a nyersolajat, a félkész termékeket és a kész üzemanyagokat, amelyek értéke egy nagy finomítóban akár több tízmilliárd forint is lehet. Sok esetben a fedezet tartalmazza az oltási és kárenyhítési költségeket, például a tűzoltás, a mentési munkálatok, a romeltakarítás vagy a veszélyes hulladék elszállításának kiadásait is. A jelentős ipari károk esetében kiemelt szerepe van az üzemszünet-biztosításnak, amely a termelés leállásából eredő gazdasági veszteségeket fedezheti, például a kieső árbevételt, a továbbra is felmerülő fix költségeket és az újraindításhoz szükséges többletkiadásokat. Egyes szerződések kiterjedhetnek a környezetszennyezésből eredő károkra is – például olaj vagy vegyi anyagok kiömlése, talaj- és vízszennyezés, illetve a környezet helyreállításának költségei –, illetve külön fedezetként megjelenhet a szabotázs vagy terrorcselekmény kockázata is. Nagy ipari létesítményeknél gyakori az úgynevezett „all risks” vagyonbiztosítás, amely minden hirtelen és váratlan fizikai kárt fedez, kivéve azokat, amelyeket a szerződés kifejezetten kizár. Az ilyen létesítmények biztosítása rendszerint több biztosító együttműködésével és viszontbiztosítással valósul meg, gyakran több százmillió dolláros biztosítási limitekkel.

A vállalati vagyonbiztosítások helyzete is kiemelt téma lesz a Portfolio Biztosítás 2026 konferenciáján, nem érdemes lemaradni a rendezvényről! A rendezvény 2.B szekciójában Berecz Andrea, a Groupama Biztosító vállalati vagyon- és felelősségbiztosítási termékmenedzsment vezetője fog előadást tartani, és Nemes Csaba, meteorológus, környezetpolitikai szakértő, valamint Pomázi István, geográfus, az Eötvös Loránd Tudományegyetem egyetemi magántanára előadásában arról is sok szó esik, hogy a klímaváltozás miként változtatja meg a biztosítótársaság üzletmenetét, árazását, kockázatvállalását.

Az ebéd előtt zajló vagyonbiztosítási szekciót a lakásbiztosítási kerekasztal-beszélgetés zárja, amelyben Besnyő Márton, Netrisk Csoport Ausztriáért és Magyarországért felelős regionális ügyvezetője, Kaszab Attila, a K&H Biztosító vezérigazgató-helyettese, nem-életbiztosítási üzletág vezetője, valamint Vámos Levente, az Allianz Hungária Biztosító értékesítési és hálózatirányítás divízió vezetője fog beszélni a lakásbiztosítási kampányról, a 2026. június 30-án lejáró lakásbiztosítási díjstop, illetve az Otthon Start Programnak köszönhetően bővülő lakásállomány biztosításpiaci hatásairól.

Címlapkép forrása: Portfolio

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Váratlan fordulat: egy újabb globális energiaválság Kínát emelheti a világ trónjára

Az iráni háború nem várt hatása.

Áll a bál a gigantikus fegyverüzlet körül: az amerikaiak egész egyszerűen elvették a vadászgépekre szánt pénzt

Százmilliókat emeltek le a számláról.

Váratlan fordulat a Magyarországon is aktív autógyártónál: hatalmasat zuhant a profit, könyörtelen tisztogatás indult a piacon

Kénytelen az exportpiacokra koncentrálni.

Komoly bosszút forral Donald Trump a NATO ellen, Magyarországot is érintheti a drasztikus terv

Elvesztheti a kollektív védelmet az, aki nem az amerikai elnök szabályai szerint játszik.

Meghalt David Cornstein, volt budapesti nagykövet, a magyar-amerikai kapcsolatok elkötelezett híve

Donald Trump és Orbán Viktor csodálója.

Váratlan fordulat: meghátrált Lázár János minisztériuma, mégsem adják el a rendkívül értékesnek tartott fővárosi ingatlanokat

Legalábbis nem a választások előtt két nappal.

Még a legnagyobb fegyverguru is kinevette Ukrajnát - Most szinte minden háborúzó fél Kijev segítségéért kilincsel

Persze Európa még mindig tankokat gyárt.

Szavazz ránk, hátha nyerünk a Klasszison

Idén is indul a HOLD a Klasszis díjátadón, három kategóriában tudsz ránk szavazni: a legjobb alapkezelő, a legjobb portfóliómenedzser és a legjobb feltörekvő portfóliómenedzser esetén... T

Egy tipikus hónap a bizonytalanság korában - Mit üzennek a vezető globális elemzőközpontok februári tanulmányai?

A világ vezető think tankjeinek elemzései 2026 februárjában is a geopolitikai feszültségekre és az átrendeződő viszonyokhoz való alkalmazkodásra fókuszáltak. Több elemzés foglalkozott azza

Reklámadó 2026-tól: kiket érint, és milyen kötelezettségek térnek vissza?

A 2026-os év adóváltozásainak egyik meglepetése, hogy a jelenleg még felfüggesztés alatt álló reklámadó július 1-jétől ismét hatályba lép. A reklámadó újbóli alkalmazása nemcsak a kl

Sport és ESG: Hogyan (ne) zöldítsük a profi sportot

Az ESG ma már a profi sportban is megkerülhetetlen hívószó, de a hangzatos vállalások mögött nagyon eltérő valóság húzódik meg. Duha Bence cikke azt mutatja meg, hol látszik érdemi előrel

Meta - kereskedés

2023-ban volt utoljára Metám, akkor adtam el, mert egy elég rossz belépő után majd egy évig tartottam, hogy egy kis haszonnal végre ki tudjak szállni belőle. Utána még ment vagy 200%-ot, szóva

10 éves csúcson a munkanélküliség. Hogyan védekezhetnek a magyarok a jövedelmük kiesése ellen?

A KSH statisztikái alapján a munkanélküliségi ráta 4,9 százalékra emelkedett. Ilyen magas értéket utoljára 216 tavaszán lehetett látni. De mit tehetnek azok, akik félnek a munkahelyük elvesz

Tőzsdei őslények: a túlélés tanulságai

Betekintés egy panoptikumba: az adásban három őskövület, Szabó László, Korányi G. Tamás és Karagich Isvtán beszélget egy negyedik őskövület társaságában a korai sikertörténeteikről

Élelmezési kérdés is lehet a korallzátonyok helyreállítása

A világ népessége mára meghaladta a 8,3 milliárd főt, miközben sok régióban továbbra is komoly problémát jelent az alultápláltság. Az élelmiszerforrások egyre sz

Bikák és Medvék: Kivel jobb haverkodni a tőzsdén?

Hogyan ismerd fel, hogy épp emelkedő (bull) vagy csökkenő (bear) piacon jársz? Megtanulhatod, mikor érdemes növelni a kockázatvállalást, és mikor jobb óvatosan hátrálni.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban

Túl vagyunk a foglalkoztatási csúcson.

„Ez jogilag nonszensz” – Mit csinál Magyarország az ukrajnai gázvezetékekkel?

Több kérdést is felvet a friss rendeletcsomag.

Concorde: Ezek lehetnek a legjobb befektetési stratégiák 2026-ban

Nagy Bertalan privátbanki üzletfejlesztési igazgatót kérdeztük.