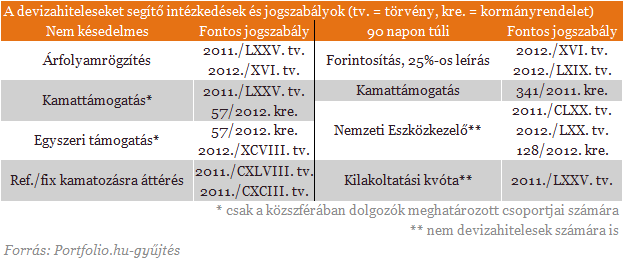

Nem hagyják veszni millióikat a devizahitelesek

1. a késedelmes hitelesek forintosítása és tartozás-elengedése,

2. az átlátható árazásra történő átállás és

3. az árfolyamgát

aktuális állását foglaljuk össze a bankok elmúlt öt napban adott válaszai alapján.

A vonatkozó jogszabályok szövege nem egyértelmű, de leginkább arra lehet következtetni belőlük, hogy az augusztus 31-ei határidő a május 15-éig igényét bejelentő fel nem mondott, a szeptember 15-ei határidő pedig a felmondott késedelmes hitelek forintosítására és 25%-os tartozás-elengedésére vonatkozik.

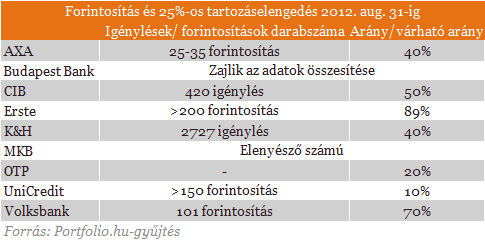

A forintosítási és 25%-os tartozás-elengedési program éppen ezért még nem tekinthető lezártnak, az adatok nem véglegesek. Általánosságban azonban elmondható, hogy a bankok többségénél szerény eredményeket hozott a program, a forintosítás ugyanis a kamat emelkedése miatt még a 25%-os tartozás-elengedéssel együtt sem garantálja a fizetőképesség helyreállítását. Egyes esetekben ugyanis nem hogy csökkentené, inkább növeli az amúgy is megszorult hitelesek törlesztőrészletét ez. De lássuk az egyes bankok tapasztalatait!

AXA: A hitelek forintosítása augusztus 31-vel megtörtént, de tekintve, hogy új kiváltó hitelekről beszélünk, a szerződés tartalmaz olyan feltételeket (pl. földhivatali bejegyzés, vagyonbiztosítás meglétének szükségessége), ami miatt a későbbiek során a hitel meghiúsulhat - függetlenül a forintosítástól - ezért biztos számot nem tudtak még mondani. Várakozásaik szerint kb. 25-35 db ügyletre lehet számítani. Ez a jogosultak mintegy 40%-át jelenti, és a programot csak a fel nem mondott hitelekre alkalmazzák. Budapest Bank: a bank válasza szerint jelenleg az adatok összesítése folyik, így ezekről csak később tudnak nyilatkozni. Első körben csak a fel nem mondott ügyfelek szerződéseit váltották át forintra, a felmondott hitelek átváltásának határideje szeptember 15. A felmondott devizahitelekre vonatkozó szerződéskötési folyamat jelenleg is zajlik az erre jogosult ügyfelekkel. CIB: A 90 napon túl késedelmes deviza jelzáloghitelek forintosítására első körben a banknál közel 1000 ügyfél volt jogosult. Közülük 420-an jelezték részvételi szándékukat a május 15-ei határidőig. Minden olyan ügyfél esetében, aki a határidő lejárta előtt igényelte a banknál devizahitele forintosítását illetve a tartozás elengedését, sor került a hitel átváltására, valamint tartozás egynegyed részének elengedésére. A nyilatkozatot határidőben nem tett, illetve a felmondott ügyfelek esetében az átváltás határideje szeptember 15. A jogosultak hozzávetőlegesen 50%-a élt a lehetőséggel, velük folyamatosan történnek a szerződéskötések. A bank által befogadott igénylésekből 30% a nem felmondott devizahitelek aránya. Erste: A határidőig több mint 200 ügyfelük szerződött le a 25%-os elengedésre és a forintosításra fel nem mondott hitelek esetén. A fenti darabszám a jogosultak 89%-át jelenti, tehát, akik ezen programra jogosultak voltak, azoknak a többsége le is szerződött. A felmondott ügyletek kapcsán még folynak a szerződésmódosítások. K&H: A nem fizető hitelek forintra váltására vonatkozó kérelmek száma 2727 darab volt (19 milliárd forintos állomány, ami 40%-ot jelent). A ténylegesen lezajló forintosítások darabszáma és összege még nem ismert. MKB: viszonylag élénk érdeklődést követően csak elenyésző számú ügyfél és ügylet esetében került sor erre. OTP: náluk a jogosultak kb. 25-30%-a igényelte a forintosítást, az előzetes adatok szerint az igénylők 80%-a élni is fog vele (tehát a jogosultak kb. 20%-a). UniCredit: a bank több mint másfélszáz ügyfele esetében került sor devizakölcsön forintra váltására és tartozásuk 25 százalékának elengedésére. Ez a jogosult ügyfelek mintegy 10 százalékát jelenti. Volksbank: A rendelkezésre álló adataik alapján 101 db ügylet forintosítására került sor. Az elengedett állomány mintegy 180 millió forint nagyságrendű. A jogosult ügyletek 70,14 %-a került forintosításra. A Volksbanknál úgy értelmezik, hogy a törvény szerint azok a devizahitelesek, akiknek hitele felmondás alatt áll, nem vehettek részt a programban.

A bankok ezzel kapcsolatos (hiányos) válaszait alábbi táblázatunk foglalja össze.

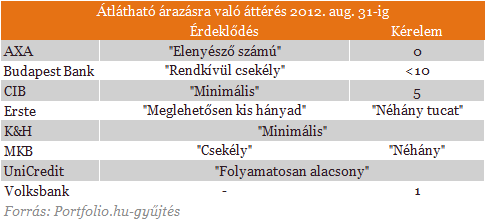

Mivel korábbi cikkünknek megfelelően ez az április 1-jétől augusztus 31-ig igénybe vehető lehetőség sem keltette fel a devizahitelesek fantáziáját éppen amiatt, mert nem garantálja a program a törlesztőrészlet csökkenését, az előzőnél még kisebb érdeklődésről és kevesebb szerződéskötésről számoltak be a bankok.

AXA: Elenyésző számban érdeklődtek iránta az ügyfelek, konkrét átalakítási kérelem pedig nem is érkezett a bankhoz. Budapest Bank: Rendkívül csekély volt az érdeklődés, az igénylők száma a 10-et sem érte el. CIB: Minimális érdeklődést tapasztaltak, összesen 5 ügyfelük igényelte, így szerződésmódosítás még nem történt. Fontosnak tartották megemlíteni, hogy ügyfeleik olyan hitelt vegyenek fel, aminek a törlesztőrészlete nem változik a relatíve rövidebb (3,6,12) kamatperiódussal együtt, aminek oka a referencia kamatláb volatilitása lehet. Ezért a bank már 2010-ben bevezette a hosszú távú 3 vagy 5 évre is fix kamatozást garantáló hiteltermékeket. Erste: Az ügyfelek meglehetősen kis hányada igényelte az átlátható árazásra történő átállást, néhány tucat ügyletről beszélhetünk. Szerintük a devizahitelekre vonatkozó szabályok amúgy is szigorúak a bankokkal szemben, így nem került hátrányba, aki nem módosította szerződését. K&H: a bank sajtótájékoztatóján elhangzottak alapján minimális volt az ügyfelek részéről a lehetőség iránti érdeklődés. MKB: csekély érdeklődést tapasztaltak, mindössze néhány szerződéskötésre került sor. UniCredit: jelzáloghitellel rendelkező ügyfeleik körében folyamatosan alacsony érdeklődést tapasztaltak hitelük referenciakamathoz kötése vagy a kamat hosszú távú rögzítése (hosszú kamatperiódus) iránt. A banknál ügyfeleik konkrét igénye alapján a devizakölcsönük forintra váltásával egyidejűleg került sor referenciakamatra történő átszerződésre. Volksbank: 1 fő élt a lehetőséggel.

A bankok ezzel kapcsolatos (szintén hiányos, illetve nem számszerűsítő) válaszait alábbi táblázatunk foglalja össze.

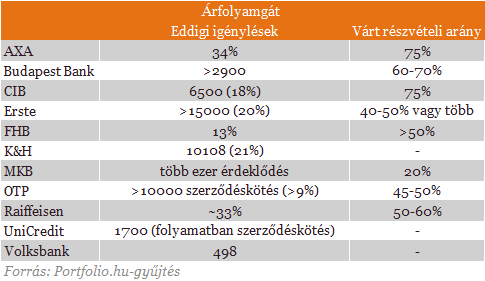

Noha eredetileg a jól teljesítő devizahitelesek számára fenntartott árfolyamgát rendszeréhez is tartozott egy augusztus végi - szeptember eleji határidő (ekkortól a törvény alapján már a szabad felhasználású hitelesek kérelmeit is kötelező befogadni), a bankok többsége már nyár eleje-közepe óta mindenki számára elérhetővé tette ezt a lehetőséget. Ezzel kapcsolatos tapasztalataik meglehetősen vegyesek.

AXA: A banknál elmondták, hogy a jogosultak 34%-a igényelte eddig a programot (ez nem jelenti azt, hogy ennyien már szerződtek is volna), és év végéig a jogosultak 75%-át várják. Budapest Bank: Április 1. óta több mint 2900 ügyfél kezdeményezte az árfolyamrögzítést, becsléseik szerint a jogosult ügyfeleink mintegy 60-70%-a fog élni a lehetőséggel. A CIB Bank eddig (szeptember 3.) megközelítőleg 6500 igényt fogadott be, mely hozzávetőlegesen a jogosultak 18 százalékát jelenti. Júliusban, augusztusban tapasztaltak egy kisebb élénkülést az érdeklődések számában. Előzetes becsléseik alapján a jogosultak 75 százalékánál számítottak arra, hogy élni fognak az árfolyamgát lehetőségével. Az érdeklődés egyelőre ennél jóval alacsonyabb, azonban az év hátralévő részében jelentősen megnövekedhet az igénylésszám. Erste: Eddig több mint 15 000 ügyfél igényelte, ez körülbelül a jogosultak 20%-a. A jelenlegi tendenciák alapján várhatóan a jogosultak 40-50%-a fog élni a lehetőséggel, de egy év végi "roham" esetén ennél magasabb arányú is lehet az igénybevétel. FHB: Az árfolyamrögzítésre jogosultak csaknem 13%-a már beadta igénylését, s várakozásaik szerint legalább a jogosulti kör fele beadja jelentkezését év végéig. K&H: augusztus 28-ai adataik szerint a jogosult állomány 21%-a (77 milliárd forint) nyújtotta be igényét az árfolyamgátra, ami 10 108 kérelmet jelent. Nyár közepén csökkent náluk az intenzitás, a szabadságolások végeztével azonban ismét az érdeklődés növekedését tapasztalják. MKB: az árfolyamrögzítés iránt több ezer érdeklődést regisztráltak. Várakozásaik szerint a törvényi feltételeket teljesítők mintegy 20%-a fog élni a lehetőséggel, hiszen az MKB Bank ügyfelei a versenytársakéinál jóval nagyobb arányban éltek az árfolyamrögzítés lehetőségével már 2011-ben. OTP: Várakozásaik szerint év végéig a jogosultak 45-50%-a él az árfolyamgát lehetőségével. Az OTP Bank fiókjaiban naponta több százan érdeklődnek az árfolyamrögzítés konstrukciója iránt, augusztus elejére túljutottak a 10 000 szerződéskötésen is. Körülbelül 110 ezer deviza alapú ingatlanhiteles ügyfél felel meg a gyűjtőszámla hitel feltételeinek. Raiffeisen: az indulásnál 50-60%-os részvételt terveztek, amelyet továbbra is tartanak. Szeptemberben és decemberben még nagyobb érdeklődésre számítanak. A kezdeti bizonytalanság után az utóbbi időszakban jelentősen megnövekedett az érdeklődés, több ezer ilyen szerződést kötöttek. Náluk a jogosultak közel 1/3-a már szerződött. UniCredit: a banknál eddig több mint 2700 devizakölcsönnel rendelkező ügyfél érdeklődött személyesen és telefonon az árfolyamrögzítés iránt, ebből mintegy 1700 esetben folyamatban van vagy már be is fejeződött a szerződéskötés. Volksbank: Az árfolyamrögzítést augusztus 31-éig 498 ügylet esetén igényelték. A jogosultság feltételeinek vizsgálata a folyósításkor fejeződik be, ezért pontos arányszámot nem tudtak mondani.

A bankok ezzel kapcsolatos (szintén hiányos, illetve nem mindig számszerűsítő) válaszait alábbi táblázatunk foglalja össze. Látható, hogy a legnagyobb részvételi arányt a fentiek közül eddig a még le sem záródott (december 31-éig kérhető) árfolyamgát hozta, azonban itt is messze van még az igénybevétel aránya az év végére várttól. A bankok többsége ugyanakkor a részvételi arány jelentős őszi megugrására számít, így az árfolyamgát program reményeik szerint eléri célját.

Nukleáris dominóhatástól tart a diktatúra: kemény válaszlépéseket lengetett be Phenjan

Évek óta nem tapasztalt felkérésre érkezett reakció.

Meglett a hatása Trump pálfordulásának: ritka egyetértésben szavazták meg a képviselők a titkos akták kiadását

Az alsóházban szinte egyhangú döntés született az Epstein-ügyről.

Gyűlnek a viharfelhők Trump feje fölött: zuhanórepülésben a népszerűsége, különösen egy ügy tett be neki

Lassan eléri Joe Biden legrosszabb eredményét.

Van egy komoly problémája az egész világ átformálására fejlesztett amerikai szuperfegyvernek

A riválisok válaszra készülnek.

Aresztovics: összeállt a nagy terv, le fogják váltani Zelenszkijt

Kész forgatókönyvről beszélnek.

Ezermilliárd dolláros bomba: a közel-keleti hatalom majdnem megduplázza befektetéseit Amerikában

Nagy bejelentést tettek a Fehér Házban.

Mikor jöhet az első nagyobb hó Magyarországon? – Már látszik valami az előrejelzési térképeken

Még sok a bizonytalanság.

Egyre többet buknak a magyarok azon, hogy nem kötik le a pénzüket

Az idei harmadik negyedévében tovább emelkedett a lekötés nélkül, készpénzben, látra szóló betétben tartott összeg. Ezek az összegek jellemzően nem kamatoznak, emiatt nagyon sokat veszíten

Black Fridayből Black November: hogyan lesz egyre kiterjedtebb az akciózási időszak?

A Black Friday mára egész szezonra kiterjedő, globális vásárlási jelenséggé nőtte ki magát.

Ki fizeti meg végső soron a bankadó növelését?

4,9 százalékos GDP-arányos hiányadatról érkezett hír, ami jóval magasabb, mint a kormány várakozásai. Ezután a kormány megemelte a hiánycélt, és kétszeres bankadót jelentett be. Szabó...

Késve küldte be az áfabevallást? Most a NAV is kíváncsi, hogy miért?

A NAV november 13-ai közleménye szerint, november 14-én pénteken levelet küld azoknak az adózóknak, akik 2025-ben késve nyújtották be havi vagy negyedéves áfabevallásukat. A hatóság célja n

Amikor racionális az irracionális viselkedés

Miután nagyobb összeget nyerünk, hajlamosabbak vagyunk kisebb kockázatot vállalni és "ráülni" az eredményre. Nagyobb veszteség után viszont inkább kockáztatunk. Ez Ön szerint is irracionál

Marathon Digital Holdings - kereskedés

Kedden eladtam a maradékot is, azon már 10% alatt volt csak a profit. Jobb lett volna zárni az egészet 23 dolláron, utólag persze könnyű okosnak lenni. A kérdés az, hogy érdemes-e még viss

Követett részvények - 2025. november

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Sok hasznos tipp pénzügyi szakemberektől

Kun-Welsz Edit, a HOLD portfóliókezelője és Sándorfi Balázs, a Bankmonitor.hu alapítója volt a Friderikusz podcast vendége. A szakemberek most nem a közgazdaságtan mélyére ástak, hanem... The

Nem igazán látszik, ki vagy mi tudná megállítani a forintot

A befektetőket a magas kamatokon kívül semmi nem hatja meg.

Nagy változás jön az adóbevallásban – Mire kell most figyelni?

A WTS Klient szakértőjével beszélgettünk.

Terézvárosi AirBnb tiltás: indul az országos lavina?

Mi lesz a rövidtávú lakáskiadással?

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!