A jüan árfolyam nagy menetelése

Ez az elemzés egy többrészes cikksorozat második részeként visszatekintést ad a kínai külgazdasági liberalizáció közelmúltbeli lépéseiről. A cikksorozat további részei bemutatják a nemzetközi jegybankok renminbivel kapcsolatos lépéseit, a kínai jegybank árfolyampolitikáját, az MNB-vel, illetve más jegybankokkal kötött devizacsere keretmegállapodásait (swapline megállapodások), valamint ismertetik a Kínán kívüli renminbi központok jellemzőit.

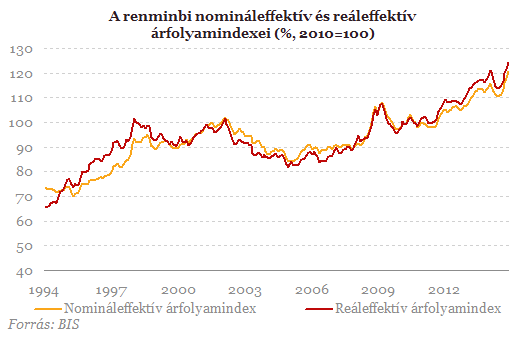

Kína úgynevezett "sávos csúszó-rögzítéses" típusú árfolyamrendszert működtetett az elmúlt években. A központi paritás körül a jegybank egyre szélesebb kereskedési sávban engedte a renminbi árfolyamát ingadozni. 2012 áprilisáig +/-0,5 százalék széles volt a dollárral szembeni árfolyamsáv, ezt követően +/- 1 százalék, majd 2014 márciusától +/- 2 százalék. Emellett 2014. júliustól a bankok ügyfeleik számára jegyzett deviza árfolyamai a piaci kereslet és kínálat viszonyai szerint változhatnak (ezt megelőzően a vételi és eladási árfolyamok között legfeljebb 4 százalékos lehetett a különbség).A központi paritás az azonnali ügyletekre a kínai devizapiaci kereskedési rendszeren (CFETS -China Foreign Exchange Trade System) keresztül határozódik meg a jegybanki felhatalmazásnak megfelelően, a bankközi piaci szereplők közötti jegyzések alapján. A kínai felzárkózásból fakadó felértékelődési nyomás, illetve az úgynevezett Balassa-Samulson hatás a renminbi árfolyamára is hatott. Bár a renminbi nominális felértékelődését a 2000-es években korlátozni igyekezett a Kínai jegybank, ugyanakkor a pénzügyi válságban manifesztálódott globális egyensúlytalanságokra reagálva az elmúlt években nagyobb teret engedett az árfolyam felértékelődésének.

2008. október és 2014. november között a fogyasztói árindex alapú reálárfolyam 21 százalékkal értékelődött fel. 2014-ben az árfolyam alakulása kiegyensúlyozottabb képet mutatott az elmúlt évekhez képest, amelyben a kínai hatóságok, árfolyam-erősödési spekulációt megakadályozni szándékozó lépései, például a tartalékráta csökkentések, és likviditásbővítő műveletek is közrejátszhattak.

A renminbi onshore és offshore devizapiaca

A renminbi esetében megkülönböztetést kell tenni az úgynevezett onshore (Kínán belüli) és offshore (Kínán kívüli) devizapiac között. Míg az utóbbi piacon az árfolyamot egyre inkább a piaci erők befolyásolták a fizetési mérleg és árfolyamrendszer liberalizációjával párhuzamosan, az onshore piac továbbra is erősen szabályozott maradt. Az onshore és offshore piac közötti átjárást a külkereskedelmi elszámolások teremtették meg 2010 óta, amelyek fokozatosan renminbiben is elszámolhatóvá váltak, emellett a kínai hatóságok fokozatosan a tőkeáramlások esetében is lehetővé tették egyes intézmények (elsősorban intézményi befektetők és jegybankok) esetében a renminbi elszámolásokat bizonyos összeghatárig. (A renminbi elszámolásokról részletes képet ad a cikksorozat első írása.)1.1 Onshore renminbi piac: továbbra is kötött devizagazdálkodás

A kínai belföldi devizapiac 1994-ben indult, és az ország méretéhez képest továbbra is relatíve alacsony forgalmat bonyolít. Tranzakciók csak reálgazdasági ügyletekhez, alapvetően az export és import tevékenységhez kapcsolódóan köthetőek (spekulatív kereskedés tiltott), 1997-től derivatív ügyleteket is lehet kötni.

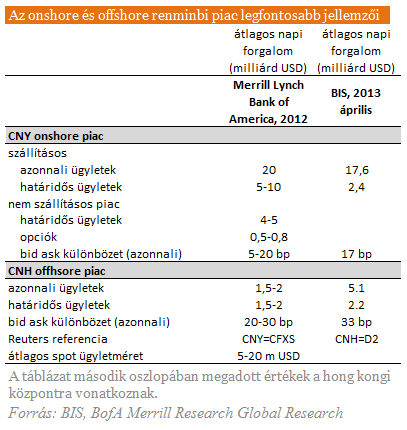

A piac szereplői a belföldi szereplők, külföldi leánybankok, illetve pénzügyi cégek (összesen 375 intézmény), amelyek a kínai devizakereskedési rendszeren, CFETS rendszerben köthetnek ügyleteket, ezen belül forward, FX swap, cross-currency swap ügyleteket kb. 80 engedélyezett intézmény köthet, míg opciós kereskedési engedélye megközelítőleg 30 intézménynek van.

Néhány devizával az RMB-vel szemben közvetlen módon lehet kereskedni minden tartományban: NZD (2014), USD, JPY (2012), AUD (2013), MYR, GBP (2014. június), EUR (2014. szeptember), SGD (2014. október). Bizonyos devizákra továbbá egyes tartományokban lehet ügyleteket kötni (laoszi kip, kazah tenge, vietnami dong, koreai won, thai bát). További két devizával közvetett módon, USD ellenében lehet ügyleteket kötni (hongkongi és kanadai dollár). A forgalom túlnyomó többségét (95%-át) a dollárral szembeni ügyletek adják.

A PBC adatközlése szerint a renminbi onshore devizapiaci forgalma 12 700 milliárd RMB értéket tett ki 2014 első félévében, így a napi forgalom USD-ben számolva 16-17 milliárd dollár körüli lehetett, ami megközelítőleg megfelel a BIS 2013. áprilisi adatainak.

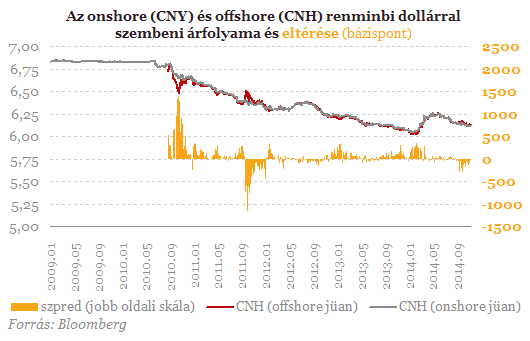

Az offshore piac 2010 augusztusában indult a határon átnyúló renminbi elszámolásokkal egy időben, és azóta korlátozásoktól mentesen hozzáférhető minden szereplő számára (a fedezeti és spekulatív célú ügyletek is köthetőek). A vállalkozások, bankok és befektetési intézmények, amelyek jellemzően a nem leszállításos piacot használták, egyre inkább az offshore piacok felé fordultak az elmúlt időszakban, így a 2010-es 30-300 bázispontos értékről 20-40 bázispontra csökkent a spot piaci bid-ask különbözet.

Az RMB likviditás gyorsan nőtt az offshore piacon. A BIS adatai alapján az offshore spot piac 2013. áprilisi napi átlagos forgalma Hongkongban 5,1 mrd dollár volt, aminek megközelítőleg háromszorosa volt az onshore forgalom. A Hong Kongon kívüli offshore azonnali piac napi átlagos forgalma a BIS szerint 7,7 mrd dollár. A globális renminbi offhsore piacon a napi forgalmat az azonnali (spot) ügyletekre 12,8 milliárd dollárra, míg a határidős (forward) ügyletekre 7,1 milliárd dollárra becsülte a BIS. A londoni adatok szerint a teljes offhsore FX renminbi piac 26 százaléka zajlik Londonban, és 56,6 százaléka Hong-Kongban.

Fokozódik a rejtély a pórul járt Sea Baby körül: az ukrán titkosszolgálat tagadja a NATO-tagország állítását

Románia szerint felrobbantottak egy ukrán gyártmányú tengeri drónt.

Vége egy korszaknak: új tulajdonoshoz kerül ez a boltlánc Magyarországon is

Hamarosan indul az üzletek átépítése.

Nagy döntésre készül Trump - Titokban már most vizsgálják, mit okozhat ezzel az amerikai elnök

A Wall Street egyes szereplői már most aggódnak.

Pikáns fordulatot vett a versenyfutás: felnőttfilmes milliárdos vetett szemet az orosz olajgigászra

Egyre többen pályáznak a Lukoil külföldi eszközeire.

Moszkva-szimpatizáns képviselőt küldött volna Kijevbe az Európai Parlament, Ukrajna azonnal lépett

A német AfD tagja többször is járt Oroszországban az elmúlt években.

Egész Brüsszelt sokkolta a volt csúcsdiplomata botránya – Csak úgy sorjáznak a vádak

Federica Mogherini és két másik ember a gyanúsított.

Figyelmeztető jelek jöttek a magyar gazdaságból, ezért is léptek az elemzők, új prognózist készítettek

Jelentős felülvizsgálat történt a korábbi GDP-növekedési adatokban.

"Kell egy pofon Európának, hogy észhez térjen"

"Az állam és a privát szféra összefonódása akkora versenyhátrány Magyarországnak, ami sehol máshol nincs, ez szuper extrém az Európai Unió más országaihoz hasonlítva." Szabó Balázs,...

Átütő siker a megújulók fejlesztése Texasban

Texas néhány év alatt bizonyította, hogy a nagyléptékű napenergia- és akkumulátoros beruházások képesek gyökeresen átalakítani egy teljes villamosenergia-rendszer működését.

Otthon Start: Újabb bank a 3% alatti kamatversenyben

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe. Ez különösen figyelem

DIMOP Plusz: hol tartunk 2025 végén?

A Magyarországnak jutó 2021-2027 közötti pályázati források 9800 milliárd forintot tesznek ki. Ebből a DIMOP Plusz (Digitális Megújulás Operatív Program Plusz) esetén 764 milliárd forinttal

Mesterséges intelligencia és molekuláris tervezés

A hagyományos kutatásban 800 évet igénylő munkát az MI-nek sikerült néhány hónap alatt elvégeznie, 2,2 millió új kristályszerkezet felfedezésével.

Véget ér a KIVA (sokk): megszűnik a KIVA-sok neobankoknál vezetett pénzforgalmi számláinak adóterhelése

2024 év végén a KIVA-s adózókat meglepetésként érhette, hogy a neobankoknál vezetett pénzforgalmi számlák egyenlegnövekedése bizonyos esetekben plusz adóterhet jelentett számukra, amennyibe

Bizalmi válságban magyar piac, hiába várjuk a kockázati tőkét

A lelkesedés után vallatásokon át halad a világmegváltó ötlet, mire általában nem történik semmi. Magyarországon ugyanis sok a tehetség és az ötlet, de kevés a... The post Bizalmi válság

Balásy Zsolt: Mit (nem) ad nekünk a MÁV?

Egy ország vasúthálózata sok mindent elmond az országról. Mobilitás, kolbász, benzin. Balásy Zsolt aktuális megfejtése. Emlékszem, amikor a 2010-es évek elején először rohant a benzin... Th

Ezért nem tudnak labdába rúgni a magyar élelmiszeripari cégek a nemzetközi piacokon

Az Agrárszektor 2025 konferenciáról jelentkezik a Checklist .

Kiderült, hogy miért nem nőtt (már megint) a magyar gazdaság

A szárnyalás még várat magára.

Ízekre szedték a kormány gazdaságpolitikáját, Nagy Márton védelmébe vette

Meghallgatása volt a miniszternek.

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsdei adrenalin vs. nyugodt hozam – te melyiket választod?

Tőzsdéznél, de nem tudod, merre indulj? Ismerd meg egy aktív trader és egy alapkezelő gondolkodását a Portfolio Investment Services online előadásán Vidovszky Áronnal!